【知っておきたい! 金融リテラシー⑦】

70代考えるべきお金の心得

2024/11/15

70代に差し掛かると、退職後の生活が本格的に始まり、収入源が年金や貯蓄に限られてきます。この時期における金融リテラシーは、安定した生活を送るために非常に重要です。

収入と支出、資産の管理

まず、収入ですが、改めて公的年金の金額を正確に把握しましょう。公的年金は終身年金なので、セカンドライフの収入のベースになります。ご夫婦の場合は、配偶者の年金額、配偶者が亡くなられた場合の遺族年金の金額なども確認が必要です。

また、公的年金に加えて企業年金や個人年金も確認してください。終身年金、10年・20年など受給期間が有期になっている場合などさまざまです。これに加えて、金融資産からの利息・配当金、不動産所得などがある方は考慮してください。

次に、毎月の支出を改めて考えます。固定費(家賃、光熱費、保険料など)と変動費(食費、娯楽費、医療費など)を分類し、無駄な支出がないかをチェックします。また、リフォーム費用、医療費や介護費用は予測が難しいため、余裕を持って考えることが大切です。

収入と支出を把握したら、収支を確認してください。赤字になる場合も多いのですが、この赤字を金融資産の取崩しで賄うことができるかがポイントです。少なくとも90歳くらいまでのプランは立ててください。もちろんプランは状況に応じて柔軟に変更することが求められます。また、将来のことを考えると緊急予備資金の確保は欠かせません。

医療費と介護費

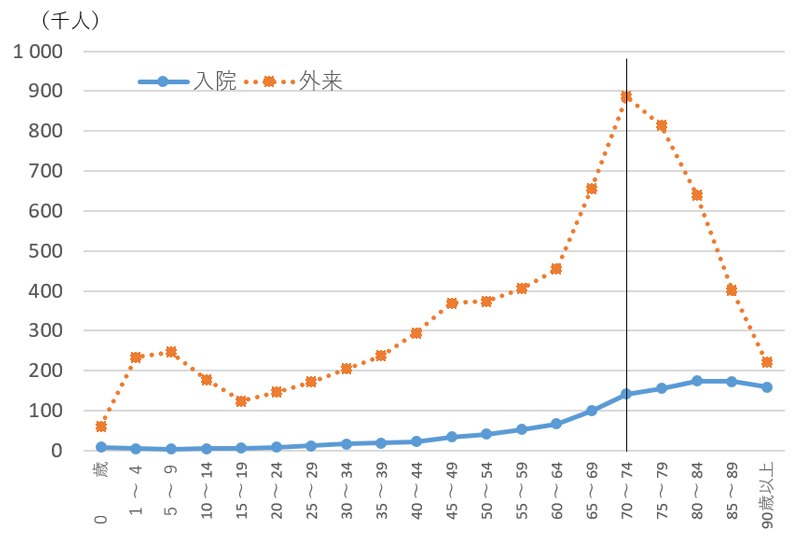

医療費と介護費はもっとも気になる部分です。資料1の通り、70代は病院などの外来患者がピークで、入院患者も増大します。いわゆる「2025年問題」は1947~49年生まれの団塊世代がすべて後期高齢者になることによる社会保障費の圧迫、国庫負担が増大する問題です。健康寿命(健康上の問題で日常生活に制限のない期間の平均)は、男性が72.68年、女性が75.38年(2019年)です。バランスの良い食事、適度な運動、社会参加などによる健康づくりに加えて、定期的な健康診断などで健康状態を把握して、病気の早期発見・早期治療を心がけ、健康寿命を延ばし、医療費と介護費を抑制できるような生活スタイルを目指します。

また、医療費の負担は、健康保険や高額療養費制度などを最大限活用することで、軽減してください。さらに、ご自身が加入している民間の医療保険やがん保険などの商品内容をあらためて確認して、必要に応じて保険商品を見直すことや不要な保険などは解約することも考えてください。

(資料1) 年齢階層別にみた入院・外来別推計患者数

出典:厚生労働省「令和2年患者調査の概況」をもとにアセットマネジメントOneが作成

介護が必要になる場合の費用も考慮しておくことが大切です。介護保険制度を理解し、どの程度のサービスが受けられるのかを確認しましょう。介護保険料を払っているので、権利としてサービスを利用してください。

医療費や介護費用は予測が難しいため、緊急時のための貯蓄を確保しておくことが重要です。定期的に貯蓄を見直し、必要な費用を確保するように心がけましょう。

相続対策

70代になると、自身の財産をどのように次世代に引き継ぐかを考える時期でもあります。ご自身が経験した相続や専門家の知見などを活かしてしっかり準備することで、家族間のトラブルを避けることができます。相続準備というと資産の多い人をイメージしますが、実際には、約8割弱の係争案件が遺産の価額5,000万円以下で発生しています(資料2)。

(資料2) 遺産分割事件における認容・調停成立件数(7,234件)の遺産の価額別割合

出典:「令和5年 司法統計年報(家事編)」をもとにアセットマネジメントOneが作成

準備に必要なのは、まず、相続財産の把握です。財産および借金はできるだけ家族と共有化してください。相続の際、特に問題になるのが、夫婦で子どもがいない場合、再婚した場合、法定相続と異なる割合での相続をしたい場合などです。このような場合は、遺言書を作成することも検討してください。遺言書に自身の財産をどのように分配するかを明確に記載することで、「争族」の可能性が減少します。遺言書は法律によって要件が定められていますので専門家と相談することをお勧めします。

相続税が発生する場合、その対策も考慮する必要があります。生前贈与や生命保険の活用など、相続税を軽減するための方法を検討しましょう。相続税は一般の人にわかりにくい規定も多いので専門家に相談することで、有効な対策を講じることができます。

相続に関する事項は、家族としっかり話し合っておくことが重要です。財産分与の意向や希望を共有することで、後々のトラブルを避けることができます。重要なのはご自身がしっかりと意思表示ができるうちに準備することです。脳梗塞や認知症などの病気によっては意思表示ができない状況になる可能性もあるからです。

以上のようなことを踏まえつつ、必要以上に節約することなく、計画的にお金を使ってセカンドライフを豊かなものにしていきましょう。

(執筆 村井幸博)