【調査レポート】親が高めたい、子どもに身につけてほしい金融リテラシーは?

~「親子金融リテラシー調査」(2024年)より②~

2024/11/13

前回のレポートでは、親と子供の金融リテラシー(お金に関する知識・判断力)の現状について概要を示しました。多くの親が自分の金融リテラシーに自信がないと感じている一方で、子どもには金融リテラシーを身につけてほしいと考えていました。

今回は、金融リテラシーの具体的な内容に焦点を当て、親がどのような金融リテラシーを身につけており、今後何を高めたいと考えているのか、また子どもにはどのような金融リテラシーを身につけてほしいと考えているのかを、アンケート結果からご紹介します。

親自身が高めたいのは将来に向けての金融リテラシー

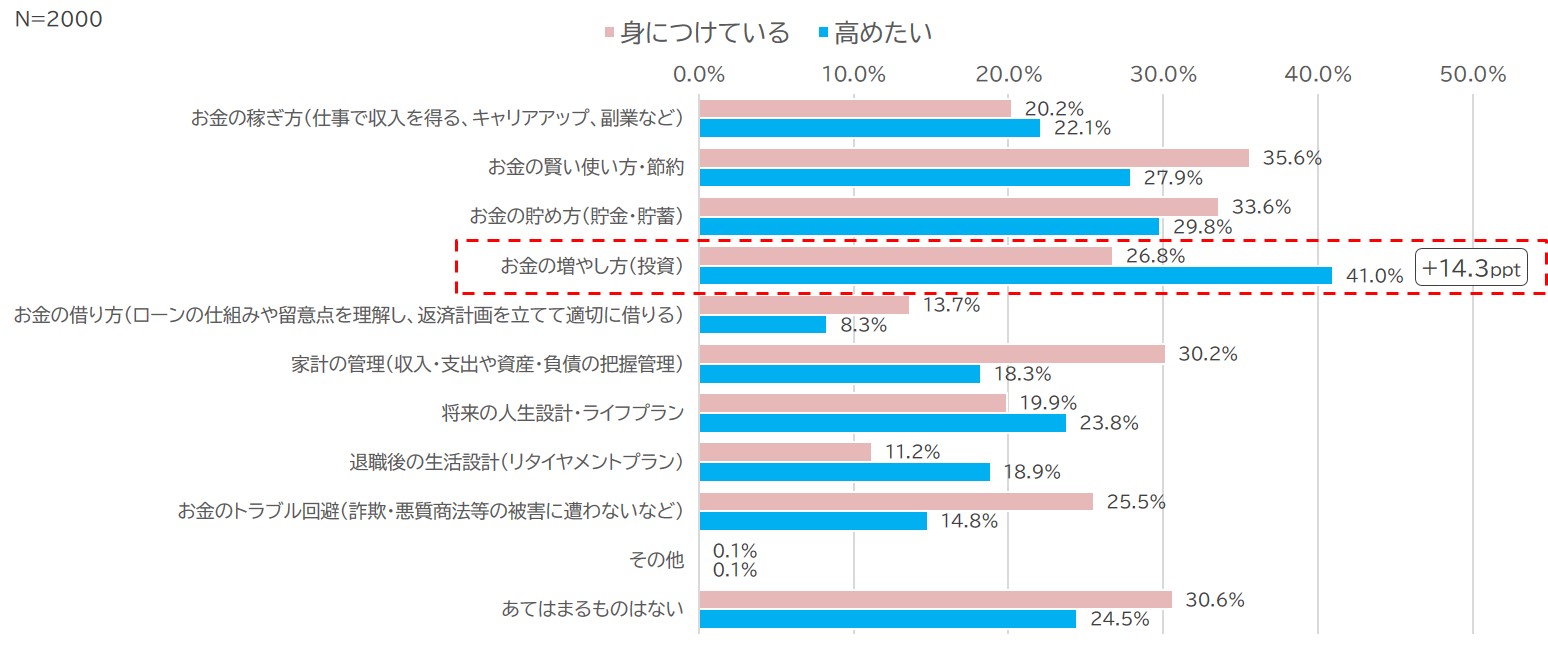

親自身が身につけていると考える金融リテラシーは、【図表1】の赤い棒グラフに示されています。「お金の賢い使い方・節約」(35.6%)、「お金の貯め方」(33.6%)、「家計の管理」(30.2%)といった日常生活でお金をコントロールする方法が上位に並びました。しかし、「あてはまるものはない」が30.6%と、個別の金融リテラシーについて3分の1近くの方がどれも持ち合わせていないと回答していました。これは前回のレポートで多くの親が金融リテラシーに自信がないと回答した結果と合致します。

一方で、高めたい金融リテラシー(青い棒グラフ)を見てみると「お金の増やし方」が41.0%と突出しており、投資に関する関心が高いことが伺えます。アンケート調査を行った時期が、新NISAがスタートしてすぐのタイミングで話題となっていたことも一因かと思いますが、日常の家計管理に関する金融リテラシー(「賢い使い方・節約」「貯め方」「家計の管理」など)はある程度身についているため、将来に向けた投資や資産形成に関する知識やスキルを高めたいと感じている人が多くいることが、調査データからも見てとれました。

【図表1】

自身が「身につけていると考える金融リテラシー」と「高めたい金融リテラシー」

質問:ご自身が身につけていると考える「金融リテラシー(知識・判断力)」はどのような分野ですか。(複数選択形式)

ご自身が高めたい「金融リテラシー(知識・判断力)」はどのような分野ですか。(複数選択形式)

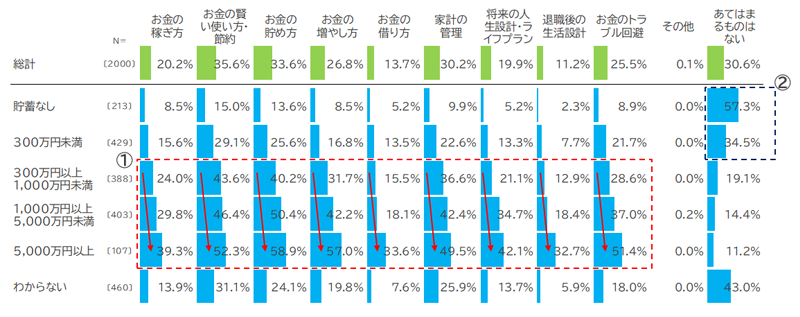

金融資産の保有額別に身につけている金融リテラシーをまとめた【図表2】を見ると、金融資産の保有額が増えるほど、それぞれの金融リテラシーを身につけている割合が上昇しています(①)。この層では特に、家計管理や資産形成、トラブル回避に関する金融リテラシーに自信がある一方で、退職後の生活設計といった、まだ先の将来のことについてはやや割合が低い結果となっています。金融資産が300万円未満では「あてはまるものはない」の割合が最も大きく、貯蓄なしの層では過半数を占めています(②)。

【図表2】

【保有金融資産別】 自身が「身につけていると考える金融リテラシー」

質問:ご自身が身につけていると考える「金融リテラシー(知識・判断力)」はどのような分野ですか。(複数選択形式)

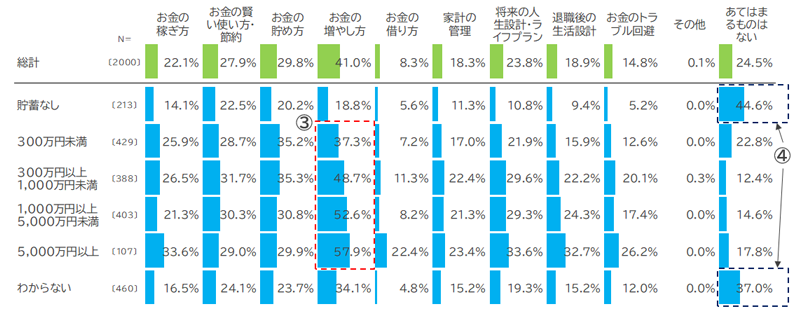

また、金融資産の保有額別に高めたい金融リテラシーを見た【図表3】では、金融資産を保有している層では、前述の通り「お金の増やし方」の割合が最も大きい結果(③)でしたが、貯蓄なし・わからないと回答した層では、そもそも金融リテラシー向上への関心が低いようです(④)。

【図表3】

【保有金融資産別】 自身が「高めたい金融リテラシー」

質問:ご自身が高めたい「金融リテラシー(知識・判断力)」はどのような分野ですか。(複数選択形式)

前回のレポートで、金融資産の保有額と金融リテラシーに対する自信は連動している傾向にあると言及しましたが、金融リテラシー向上に対する意欲とも連動していると言えそうです。意欲があるから学び、習得し、自信につながるという好循環が生まれているのではないでしょうか。その一方で、高めたい金融リテラシーがない(「あてはまるものはない」)と回答した【図表3】の④の人々に対しては、まずは金融リテラシーを高める必要性に気付かせる取り組みが重要となってきます。

親は子どもに対して幅広い金融リテラシーの習得を望む

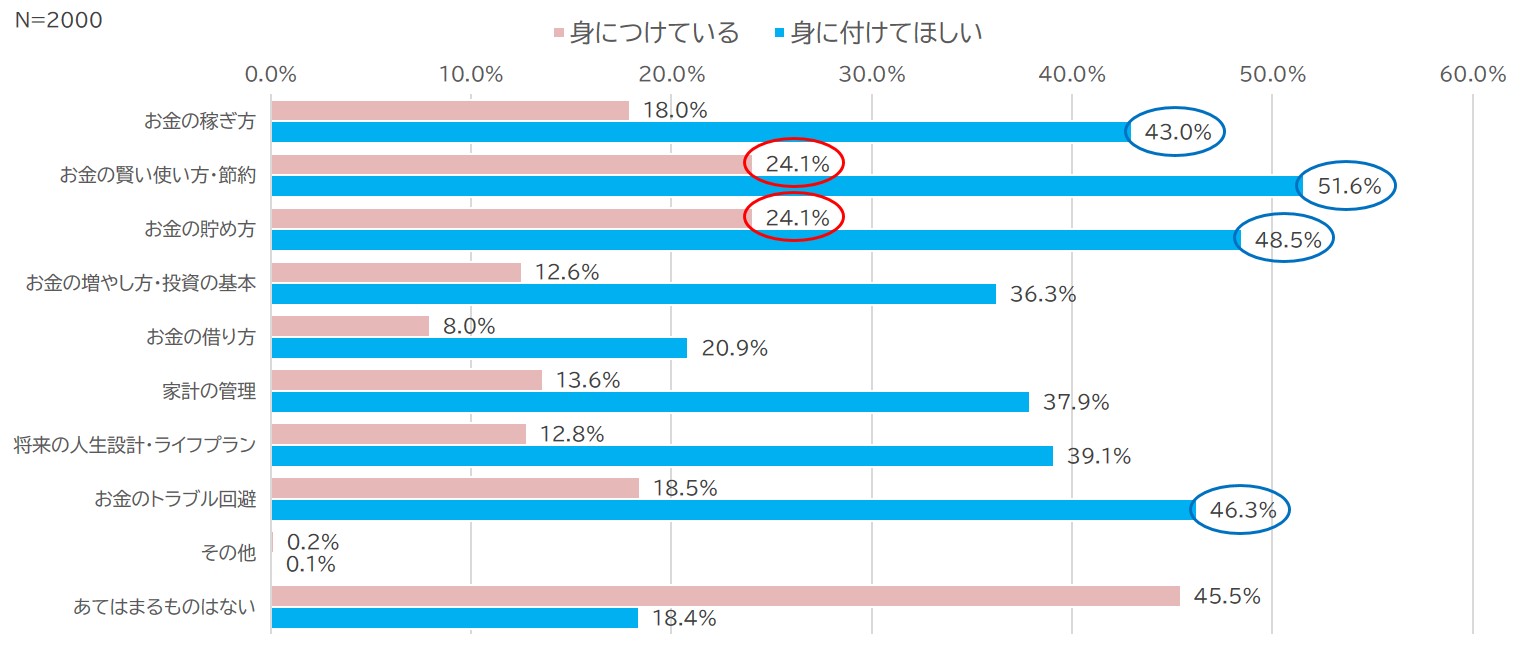

親が考える子どもが身につけている金融リテラシーは【図表4】の赤い棒グラフから見てとれます。「お金の賢い使い方・節約」や「お金の貯め方」が24.1%と上位ですが、全般的に低めの値であり、親は子どもの金融リテラシーについてまだまだ足りていないと考えているようです。他方で、身につけてほしい金融リテラシー(青い棒グラフ)では、「お金の賢い使い方・節約」(51.6%)、「お金の貯め方」(48.5%)、「お金のトラブル回避」(46.3%)、「お金の稼ぎ方」(43.0%)、「将来の人生設計・ライフプラン」(39.1%)といった項目が上位に並びました。その他の項目も高めの値です。しっかりと収入を得て、うまくお金を使いながら貯めて、トラブルを避けながら人生設計をしてほしいといった親の思いが感じられます。

【図表4】

お子さまが「身につけている金融リテラシー」と「身につけてほしい金融リテラシー」

質問:お子さまが身につけていると考える「金融リテラシー(知識・判断力)」はどのような分野ですか。(複数選択形式) お子さまに身に付けてほしい「金融リテラシー」は次のどれですか。(複数選択形式)

※複数のお子さまがいらっしゃる場合は最も年齢の高いお子様について教えてください。

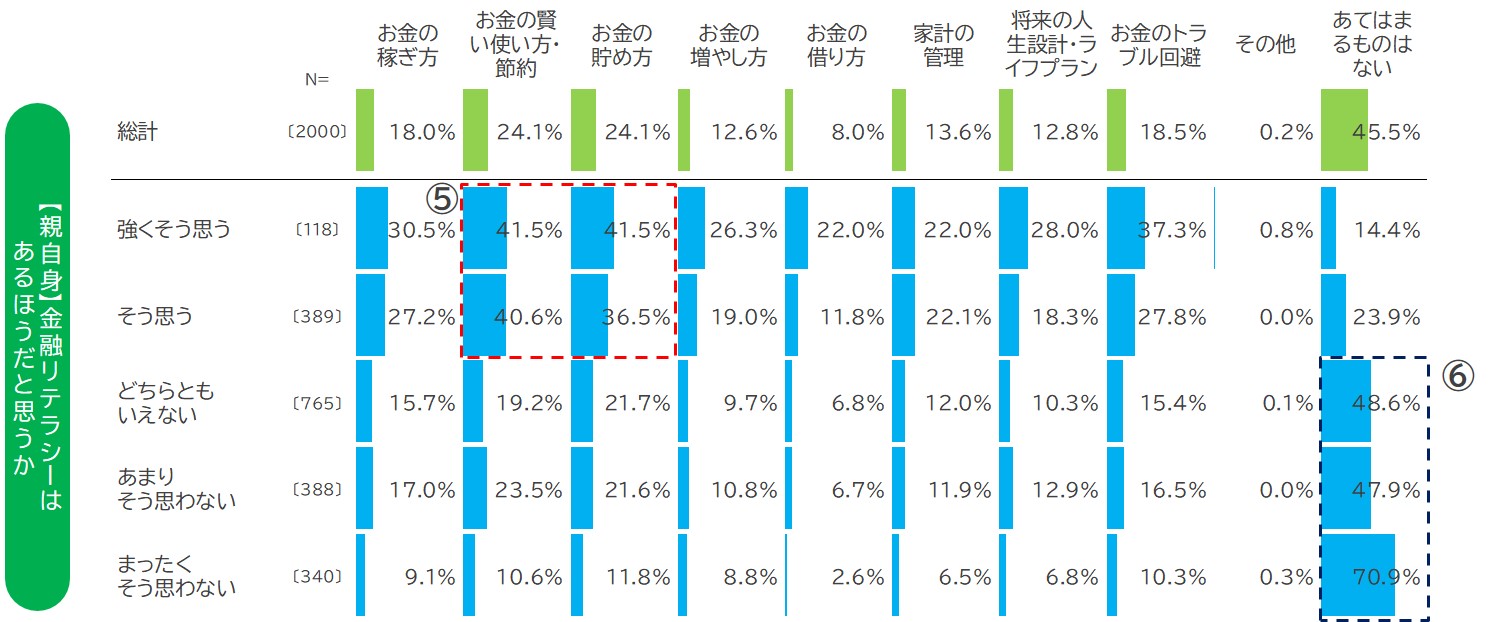

【図表5】と【図表6】は親の金融リテラシー別に、子どもが身につけている金融リテラシーと子どもに身につけてほしい金融リテラシーをまとめたものです。

親の金融リテラシーが高いほど、子どもが具体的な金融リテラシーを身につけている割合が高い傾向にあり、特に「お金の賢い使い方・節約」「お金の貯め方」が高い割合でした(⑤)。一方、親が金融リテラシーに自信がないほど、子どもが身につけている金融リテラシーに「あてはまるものはない」と回答している傾向にあります(⑥)。

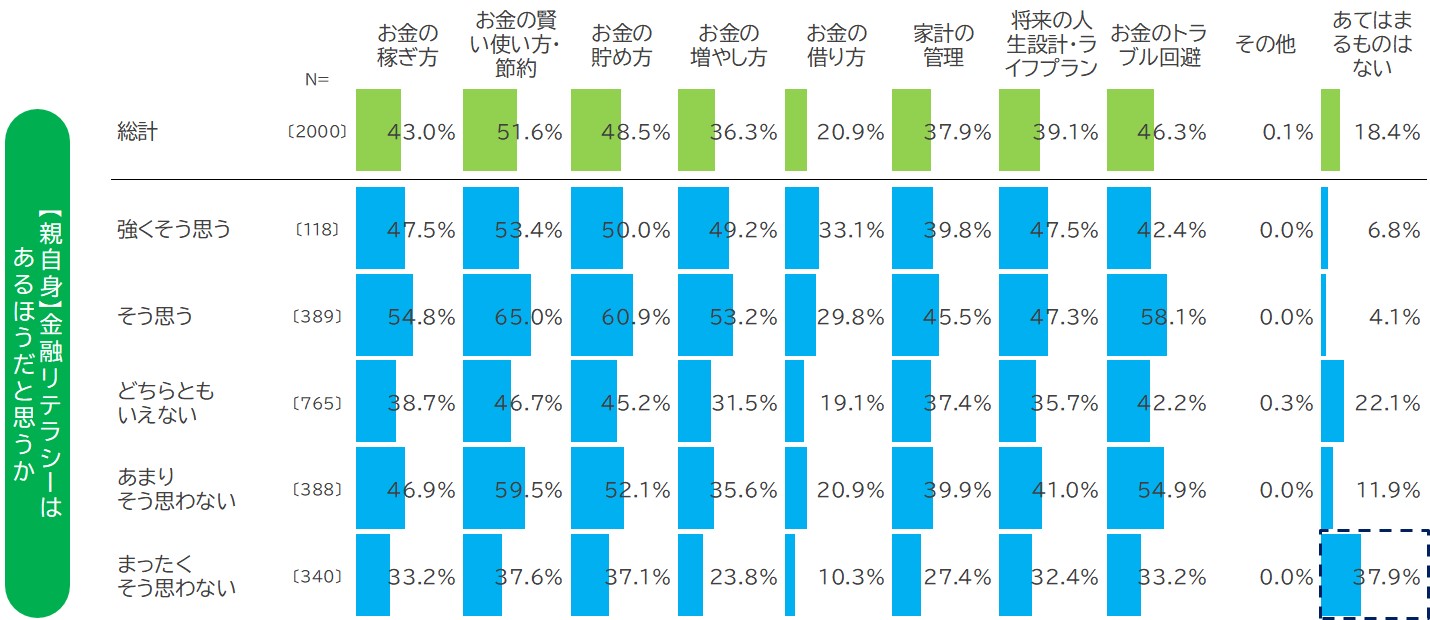

また、自身に金融リテラシーがあるとまったく思っていない親(「まったくそう思わない」と回答)は、子どもに身につけてほしい金融リテラシーも「あてはまるものはない」と回答している割合が最も高くなっています。(【図表6】)

これらの結果から、親の金融リテラシーが子どもの金融リテラシー習得に大きな影響を与えると考えられます。親が自身の金融リテラシーを高めることで、子どもに対する教育の意識にも良い影響が期待されます。

【図表5】

【親の「金融リテラシー」水準別】 お子さまが「身につけている金融リテラシー」

質問:お子さまが身につけていると考える「金融リテラシー(知識・判断力)」はどのような分野ですか。(複数選択形式)

※複数のお子さまがいらっしゃる場合は最も年齢の高いお子様について教えてください。

【図表6】

【親の「金融リテラシー」水準別】 お子さまに身につけてほしい「金融リテラシー」

質問:お子さまに身に付けてほしい「金融リテラシー」は次のどれですか。(複数選択形式)

※複数のお子さまがいらっしゃる場合は最も年齢の高いお子様について教えてください。

ここで、教員向け研修(前回のレポート参照)の中でも、児童に身につけてほしい金融リテラシーについてヒアリングしたので、一部をご紹介します。

- スマホゲームの課金や友達同士でのおごり合いなどが、お金のトラブルにつながる恐れがあることを理解してほしい。

- お年玉を当然のものと考えていたり、物を大事にしない場面なども見受けられるので、お金の大切さや正しい使い方を理解してほしい。

- 自分たちが使ったお金がどういったことに使われているのか、お金の流れについて知ってほしい。

教員の皆さんからは、お金の大切さや正しい使い方、トラブルを避ける金融リテラシーを身につけてほしいといった声が多くあがりました。

親は子どもの「ファイナンシャル・ウェルビーイング実現」を願っている

前述したように、親や教員の意見から、大人たちは子どもに対して、お金の大切さを理解し、しっかりと稼ぎ、正しいお金の使い方をして、しっかりと貯めて、トラブルを避けながらライフプランを立ててほしいと考えています。最近、「ファイナンシャル・ウェルビーイング※」という言葉が広がりつつあります。言い換えれば、大人たちは子どものファイナンシャル・ウェルビーイングの実現を願っていると言えます。

※自らの経済状況を管理し、必要な選択をすることによって、現在及び将来にわたって、経済的な観点から一人ひとりが多様な幸せを実現し、安心感を得られている状態。(「国民の安定的な資産形成の支援に関する施策の総合的な推進に関する基本的な方針(令和6年3月15日閣議決定)より)

なお、本年4月に設立された金融経済教育推進機構はミッションとして、「一人ひとりが描くファイナンシャル・ウェルビーイングを実現し、自立的で持続可能な生活を送ることのできる社会づくり」に貢献することを掲げている。

ファイナンシャル・ウェルビーイングを実現するためには、金融リテラシーを高めることが重要です。子どもの金融リテラシーを高めるには、学校教育だけでは時間が限られ、実践も難しいため、家庭で学べる環境が求められます。親自身が金融リテラシーを高め、日常生活で見本となることが大切です。また、親子でお金についてのコミュニケーションをとり、子どもと一緒に実践する取り組みも重要です。

次回のレポートでは、「子どものお金に関する学び」について、親に対するアンケート結果や教員のコメントなどを交えた調査結果をご紹介します。

(執筆 : 坂内 卓)