【知っておきたい!金融リテラシー④】

40代はライフデザインを描き、目標に向かって準備

2024/08/30

40代は、人生100年時代の折り返し地点です。自分の人生の後半をしっかりデザインして、目標に向かって準備することが必要です。

40代は人生の折り返し地点

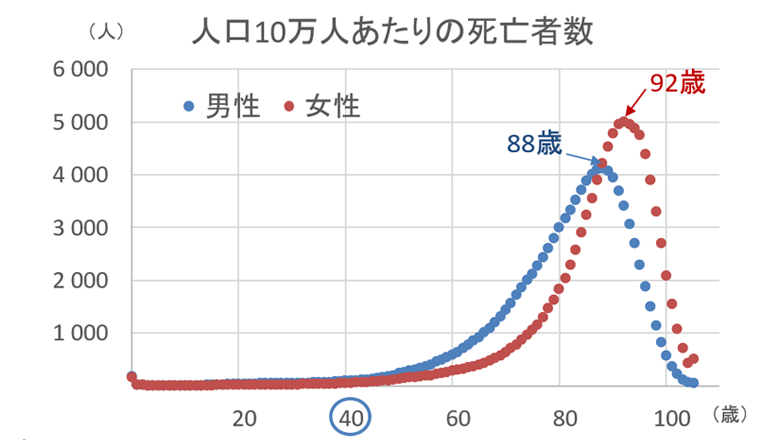

40歳の平均余命(40歳の人があと何年生きるかの平均年数)は、男性42年、女性47年です(厚生労働省「令和5年簡易生命表」)。また、統計上の死亡者の最頻値は男性88歳、女性は92歳なので40代はまさに人生の折り返し地点になります。このような機会には、今までの人生を振り返りつつ、今後の人生をじっくり考えることが重要です。

資料:厚生労働省「令和5年簡易生命表」をもとにアセットマネジメントOneが作成

マネー、キャリア&生きがい、ヘルスの3つのライフデザイン

具体的には、マネーデザイン、キャリア&生きがいデザイン、ヘルスデザインの3つの観点から人生をデザインする必要があります。

まずマネーデザインでは、人生の後半を充実して過ごすための経済的な基盤が確立されていることが重要です。40代では残りの人生の約半分~2/3を現役で働き、残りは公的年金を含めて現役時代の蓄えで生活することになります。将来の収支を予測して、適切な資産形成を行うことが必要です。

次にキャリア&生きがいデザインでは、会社での仕事やキャリア形成、将来のキャリアの見通しを考える時期です。また、退職後の生きがいを見つける準備も必要です。仮に65歳で定年退職してもそれから20~30年の人生がありますので、心豊かで充実した時間を自分なりに演出することが大切です。

最後にヘルスデザインでは、加齢の進行を遅らせ、生活習慣病を予防し、身体機能や認知機能を保つなど、生活の基盤になる健康づくりを意識的に行うことが重要です。2019年の健康寿命(健康上の問題で日常生活が制限されない期間のこと)は、男性73歳、女性75歳です。生活習慣の見直しなどで健康寿命を伸ばして平均寿命に近づけることが重要なテーマで、40代から取り組む必要があります。

マネーデザインのポイントは現在と将来のバランス

ここではマネーデザインのポイントを簡単にまとめておきます。マネーデザインは個人の事情なので大きく異なるのですが、一般的には以下のようなイメージです。

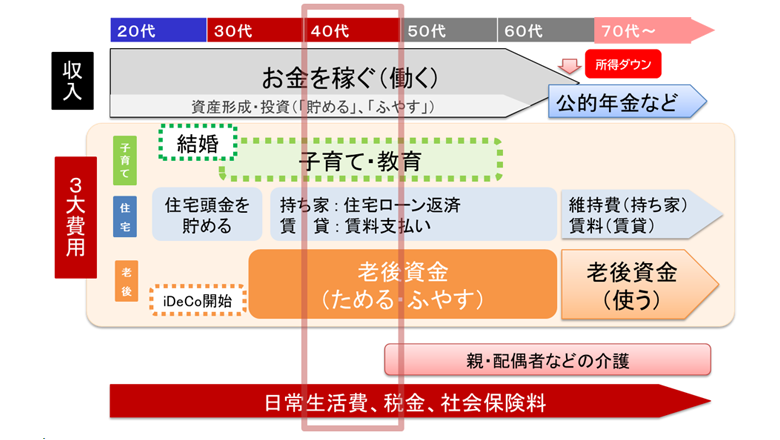

40代では、人生の3大費用(子育て・教育、住宅、老後)の資金計画と準備が重要になります。ポイントは以下のとおりです。

- 子どもがいれば、「いつ、いくら必要か」が想定できるので計画的に準備(特に大学は自宅通学か否か、公立・私立、学部によって費用は大きく異なります)

- 現在持ち家の場合は住宅ローンの返済余力、変動金利ローンの金利上昇時の対応、繰上げ返済資金の準備などが必要な一方、現在賃貸の場合は将来の持ち家取得や実家のリフォームなどの資金準備、老後の賃料のための資金準備

- 少なくとも90歳までは生きることを前提とし、配偶者のことなども考慮した老後資金計画と準備

注意を要するのは、人間は「現在重視」の傾向(現在バイアス)があるため、将来、特に老後資金の準備は優先順位が劣後する傾向があることです。もちろん公的年金もありますが、公的年金だけでは豊かな老後は困難です(老後の住まいを賃貸とするのであれば、公的年金だけではさらに厳しい状況です)。豊かな老後のためには、将来を見据えて意識した資産形成が必要となります。まず、ご自身で老後の収支を具体的に把握してください。

<収入・金融資産>

- 公的年金は「いつから」、「いくら」受給できるのか (ねんきん定期便や公的年金シミュレーターなどで確認)

- 退職一時金、企業年金、現在の保有資産と今後の見込みなどの確認

<支出>

- 老後の生活費、社会保険料・税金、住宅の維持費、旅行などイベント費などを具体的にイメージして算出

- 退職時点での住宅ローン残高とその後の返済予定

ポイントは、将来の収支を「自分ごと化」「見える化」して把握し、必要な資金目標を明確にした上で、資産形成・投資など対策を考えることです。老後に必要な資金は多額になるため、短期間での準備は難しくなります。早くから資産形成・投資に取り組むことが豊かな老後を実現するために必要です。

(執筆 村井幸博)