給与・賞与がアップなら考えたい資産形成・投資

2024/04/19

今年の春闘は、日本労働組合総連合会(連合)が4月4日に発表した第3回回答集計によると、平均賃金方式で回答を引き出した 2,620 組合の加重平均は+16,037 円(+5.24%)となり、1991年以来の高い伸び率になっています。給与や賞与がアップとなると、いろいろ使いたいことはあると思いますが、資産形成・投資を「はじめる」、「ふやす」チャンスでもあります。

給与・賞与の増加額の一部で資産形成・投資を「はじめる」、「ふやす」

まず、給与・賞与の増加分の一部を将来のための資産形成・投資に回すことを検討してください。資産形成・投資を行う場合、大きな障害の一つは、資産形成・投資をするための資金の捻出です。資産形成・投資の資金は通常現在の消費を節約して捻出するのですが、消費の節約はストレスになる一方で「現在」の生活を豊かにすることではありません。これが資産形成・投資を後回しにする大きな要因です。

しかし、給与の増加分の一部であれば、資産形成・投資をしても消費に回すお金は増えるため、消費を抑制するストレスは少なくなるはずです。例えば、「増加分の2割を将来のために資産形成・投資に回す」といった具合です。現在は少額でも投資信託などを購入できる仕組みが普及していますので、金額は大きな問題になりません。今回に限らず、給与や賞与が増える都度、その一定割合を将来のための資産形成・投資に回すと決め、それが習慣化、生活スタイル化することが大切です。これができると、将来お金に困るようなことは少なくなると考えます。

ただ、賃上げ・昇給で増えた金額のすべてが手取り給与の増加にならないことは注意してください。社会保険料は15%前後(標準報酬月額の等級区分、介護保険料の有無など影響するので大まかなイメージです)、所得税は所得に応じて5%~45%、住民税率は一律10%(翌年度に納付)控除されますので、手取り給与でいくら増えるか確認が必要です。

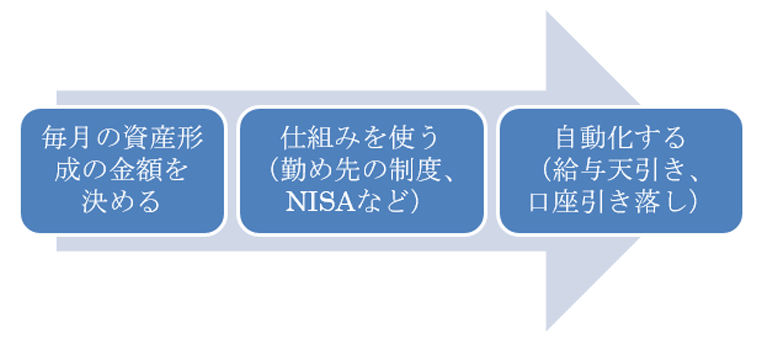

毎月の資産形成・投資する金額が決まったら、仕組みを使って自動化する

手取り給与の増加部分の一部を将来のための資産形成・投資にしようと決めても、毎月毎月手続きするようだと長続きはしません。まず、

〇 給与 - 貯蓄(資産形成・投資金額) = 使えるお金

という仕組み作り、最初に資産形成・投資金額を給与から差し引き、残りを使えるお金と決めてください。本当は、

× 給与 - 使った金額 = 貯蓄(資産形成・投資金額)

の方がストレスなく、望ましく感じるかもしれませんが、これだと衝動買いや意識をしない無駄遣いが邪魔をして、予定貯蓄額が残らないケースに陥りがちとなります。

そして、確実に継続できるように「自動化」する仕組みも必要です。給与天引きの仕組み(手取り給与=使えるお金)ができると習慣化し、生活スタイルになり、資産形成のストレスも軽減します。具体的には、給与天引きの財形貯蓄や社内預金制度、持株会、企業型確定拠出年金(以下「DC」)のマッチング拠出(後述)や職場つみたてNISA、iDeCo+(中小事業主掛金納付制度)などです。ただ、これらの制度は勤め先によって導入の有無が異なります。制度が導入されていても知らない(関心のない)人が多くいます。自分の勤め先にどのような制度があって、勤め先からどのような支援があるのかを確認してください。

もちろん、勤め先の制度ではなく、積立預金、NISAのつみたて投資枠、iDeCoなど銀行口座の自動引き落としを使っても構いません。ポイントは毎回手続きをするのではなく「自動化」することです。

以上のような考え方で多くの人が資産形成の習慣化・生活スタイルへの組み込みに成功しています。また、このような取り組みは人間のお金にまつわる行動を科学する行動経済学の理論からも支持されている結論になります。

勤め先の退職金制度、福利厚生制度なども確認し、最大限活用する

資産形成・投資の代表的な税制優遇制度はNISAとiDeCoです(3月22日「NISAとiDeCoはどちらも利用を検討したい!!」参照)。NISAは今年から抜本的に充実され、「NISA口座を使えば、投資からの利益はずっと無税」が実現しました。一方iDeCoも掛金の全額所得控除ができる強力な税制優遇措置であり、老後資金準備を支援しています。しかし、見落としがちなのが、勤め先の退職金制度や福利厚生制度です。

まず、勤め先の退職金制度です(勤め先の退職金制度自体を理解していない人も多くいるのですが、皆さんは大丈夫ですか?)。その制度の中にDCが導入されているか否かを確認してください。DCでの投資は税制上も優遇されているので長期・積立・分散投資のコアとして利用してください。次にそのDC制度に従業員が任意または選択的に掛金を拠出できるオプション(従業員がDCに加えて任意で掛金を拠出できる「マッチング拠出」やDCが退職前払い制度や各種手当との選択制になっている制度)の有無を確認してください。オプションへの加入は任意ですが、税軽減効果の基本的な枠組みはiDeCoと同様です(掛金の全額所得控除)。しかも手続きはDC同様社内ででき、制度の手数料も会社が負担するので、有利な制度です。しかし、このオプションを知らない、理解が十分ではない従業員も多いのが実情です。若い世代にとって退職金制度は遠い将来の話なのですが、余裕をもって有利かつ確実に老後資金の準備ができる制度なので検討していただきたいと思います。

次に勤め先の福利厚生制度の活用です。新年度に合わせて福利厚生制度の周知が行われ、新規加入、見直しなどの手続きもこの時期が多いようです。筆者はいろいろな会社で研修やセミナーを行っていますが、勤め先が有利な福利厚生制度を用意していても、従業員が理解していない、利用していないケースも多いようです。福利厚生の一環として導入している保険や預金などの制度は、多くの場合、個人で同等のものに加入するよりも有利です。その活用によって資産形成・投資の原資が捻出できます。

また、子供の就職などライフスタイルに大きな変化があった場合は見直しなども必要です。人間どうしても惰性に流されるのですが、しっかり見直して、お金の無駄をなくしてください。

退職金制度や福利厚生制度は、社内の通知の見逃しや無関心、後で手続きをしようと思っているうちに失念するなどで利用していない人も多くいます。しかし、長期間継続するため、利用した人とそうでない人では大きな差になります。少し面倒ですが、一度手続きをすれば、自動化する場合が多いので、是非検討してください。

投資のプロというと金融経済を勉強して、賢く投資してマーケットの変動を利用して儲けるようなイメージがあるかもしれません。しかし、それと同時に投資のリスク・怖さも理解しています。だから、掛金の全額所得控除など大きな税軽減で確実なリターンが見込める制度や同じ機能でコストの安い有利な制度は見逃しません。有利なものは確実に利用して資産形成・投資することも大切です。

(執筆 村井幸博)