NISAとiDeCoはどちらも利用を検討したい!!

2024/03/22

若い方から「NISA(ニーサ)とiDeCo(イデコ)はどちらを利用したらよいですか?」という質問をよく頂くのですが、そんな時に筆者は「両方を利用するのが正解です」と答えるようにしています。NISA(少額投資非課税制度)とiDeCo(個人型確定拠出年金)は、どちらが有利でどちらが不利というものではなく、投資目的に合った制度を選ぶとことが大切だと考えています。では、詳細について見ていきましょう。

老後資金の準備はNISAよりもiDeCo

2020年のコロナ禍において、つみたてNISA口座開設数が大きく増加したことは大変な話題となりましたが、その後も順調に伸びています。そして、2024年からはNISA制度が大きく変わり、非課税投資額の拡大、非課税投資期間の恒久化と、とても使い勝手の良い制度となり、NISA口座数は2,000万に達しました。

しかし、2023年10月に日本証券業協会が公表した「個人投資家の証券投資に関する意識調査」を見ると、一般NISAとつみたてNISAの利用目的として約6割の方が「老後の生活資金づくり」と回答しており、筆者は少し違和感を覚えました。 と言うのも、もう一つの非課税制度であるiDeCo(個人型確定拠出年金)は、国民年金の被保険者であれば誰でも加入することができるのに、NISAに比べて認知度が低く、60歳まで引き出せないというデメリットばかりが喧伝されているのです。

結論から言うと、若い方が老後資金を準備する際には、まずiDeCoを検討するべきと考えます。なぜならiDeCoは公的年金(老齢基礎年金や老齢厚生年金)を補完する制度として設計されているからです。

iDeCoには強力な非課税メリットがあります。iDeCoの拠出金には所得税が控除されるため、年収によって税率が異なりますが、年収の高い人ほどメリットが大きいのです。

資産形成のステップはこう考える

皆さんが資産運用、資産形成を行う最大の目的は何でしょうか?

それは、一生のうちにお金に困ることのない生活を送ることではないでしょうか?

そのため、ご自身が考えるライフプランにおいて、金額やタイミング、リスク許容度などを考えて、「このライフイベントにはこの制度を使って、こうやって準備しよう」とか、「iDeCoとNISAをこうやって組み合わせてみよう」とか、計画を明確にされることをお勧めします。

では、もう少し踏み込んで「資産形成のためのステップ」を考えてみましょう。

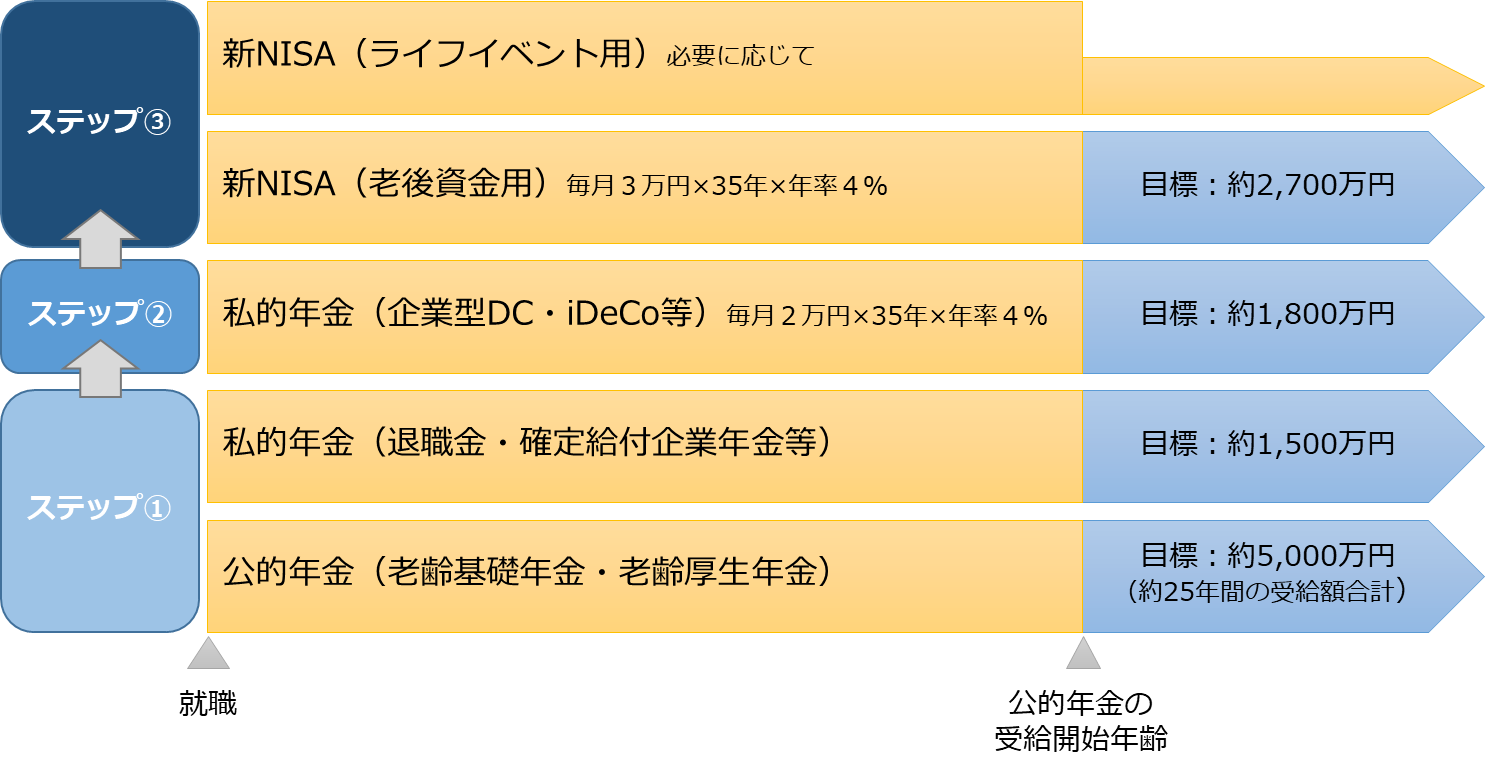

老後資金を作るのは「定期的に、少しずつ、長い時間を掛けて投資をしていく」のが基本です。筆者は資産形成の王道は、下図のように ① ⇒ ② ⇒ ③ というふうに積み上げていくことだと考えています。

【資産形成の検討ステップとライフプランニングのイメージ】

※私的年金(企業型DC、iDeCo等)及び新NISA(老後資金用)は、「資産運用かんたんシミュレーション」にて試算。

※私的年金(退職金・確定給付企業年金)は、厚生労働省「令和5年就労条件総合調査」の大学・大学院卒退職給付額を参考にして筆者推計。

※公的年金(老齢基礎年金・老齢厚生年金)の額は、令和5年度新規裁定者の年金額(1人1月当たり)から筆者試算。

例えば、自分が会社員で65歳まで働いた後に、65歳から90歳までの25年間に年400万円、合計で1億円ほどの資金が必要だと見積るのであれば、公的年金で約5,000万円、退職金や企業型DC、iDeCoなどの私的年金で約3,300万円、NISAで約2,700万円を準備するというふうに考えてみてはいかがでしょうか。

その間のライフイベント(教育資金、住宅購入等)に必要な資金は、別途、NISAの空き枠を活用して出し入れをするといったように、ざっくりで良いのでイメージしておくと良いと思います。

上記の目標額の合計は約1億1,000万円となりますが、これは1カ月に換算すると約37万円で、老齢年金には税金や社会保険料が掛かりますので、実際の手取りではもう少し少なくなりますが、一般的な老後生活では十分な額になりそうです。

これでも足りないという方は、65歳からも働いて、働いた期間、老齢年金の受給開始を繰り下げて増額するという方法や、老後も運用しながら取り崩していくという方法を検討しても良いかもしれません。

老後に運用しながら取り崩すメリット

現在、公的年金(老齢基礎年金、老齢厚生年金)の受給開始年齢は65歳ですが、それに合わせて、iDeCoも65歳から受給を開始することとした場合、iDeCoは一括で受け取るか年金として受け取るかを選ぶことができるので、仮に20年の年金受給を選択すると、85歳まで運用を続けながら取り崩していくことが可能となります。

iDeCoを年金として受け取る場合は公的年金等控除の対象となりますが、受取額によっては税金や社会保険料、健康保険の自己負担額が増えたりします。また、口座管理手数料や振込手数料が掛かる点にもご注意ください。

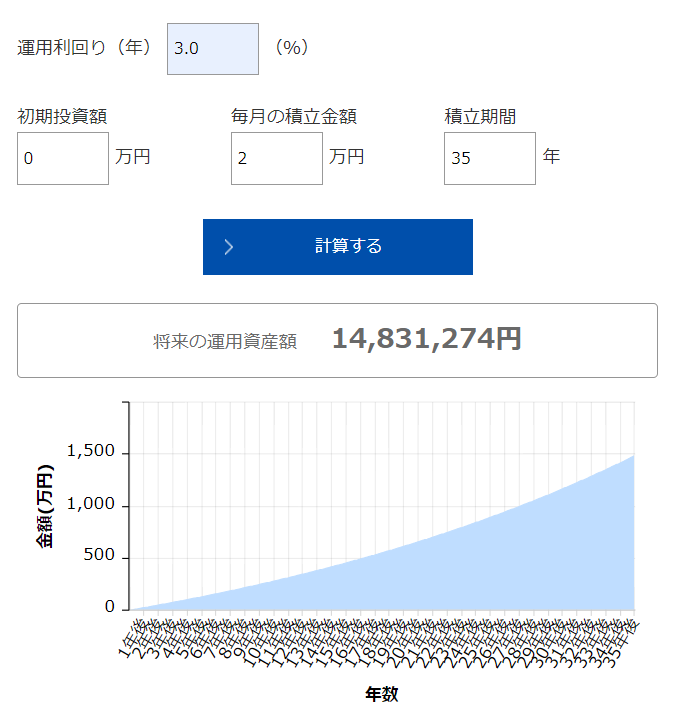

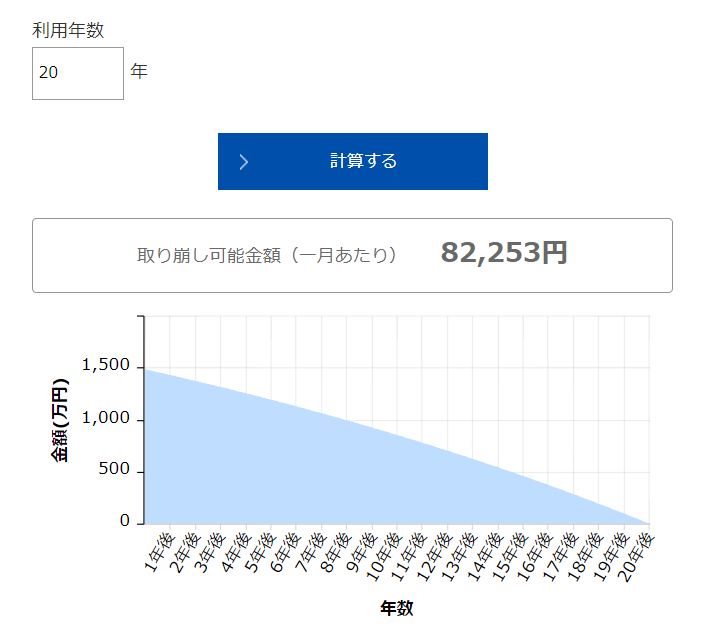

では、30歳から64歳までの35年間、年率3%で運用できるとして毎月2万円を積立投資し、その後65歳から年率3%で運用をしながら20年間で取り崩すとどのようになるでしょうか?

当研究所サイトの「資産運用かんたんシミュレーション」を使えば簡単にできます。

【30歳から64歳までの35年間、年率3%で運用できるとして毎月2万円を積立投資した場合】

【65歳から84歳までの20年間に年率3%で運用しながら取り崩す場合】

※当シミュレーションは、シミュレーションに基づく参考表示による情報提供を目的としているものであり、投資勧誘を目的とするものではありません。将来の運用成果を保証するものではありません。当シミュレーションで表示される結果と現実の結果が一致しない場合があります。

※税金や手数料等は考慮していません。

※当社は、お客さまが当シミュレーションを利用されたことにより生じたいかなる結果についても責任を負いません。また、当シミュレーションは簡便式により計算しているため、この機能の正確性、完全性を保証するものではありません。当シミュレーションは事前の通知なしに内容を変更することがあります。

ここで、筆者がポイントとしてお伝えしたいのは、運用することによって資産寿命を大きく延ばすことができるということです。

30歳から35年間積立投資をしたことで、累積投資額840万円(=毎月2万円×12カ月×35年)に対して、65歳時点の運用資産の総額は1,483万円であり、643万円の利益が出ています。それだけではなく65歳から20年間、年率3%で運用しながら取り崩すことで、毎月約8.2万円を取り崩すことができるため、受け取ることのできる額は総額で1,974万円(=約8.2万円×12カ月×20年)となります。その結果、最終的なプラスは1,134万円(=1,974万円-840万円)となるのです。

もし840万円を運用せずに取り崩すだけだと、資産は約8.5年(=840万円÷約8.2万円÷12カ月)しか持たず、73.5歳で枯渇する計算となりますので、年率3%の運用を続けたことで、11.5年も資産寿命を延ばすことができるのが分かります。

勿論、年率3%で運用するという前提で計算していますが、実際には価格変動がありますので、それ以上上昇する年もあれば、それ以下若しくはマイナスになる年もあり、シミュレーション通りにはなりません。しかし、長期的に押し並べて年率3%程度で運用することができれば、こうした試算が参考になるということです。

そして、老後に毎月8万円を取り崩して公的年金に上乗せできれば、皆さんが思い描く老後生活に近づくことができるかもしれません。

(執筆 : 花村 泰廣)