資産づくりのコツ

「資産づくり」のコツについて簡単にご紹介します。

投資で資産づくりをするとき、

キーワードは3つ。

「リターン」と「リスク」、「コスト」です。

リターンには市場の動きや経済政策の変更など、さまざまな要因が影響を与えるため

私たち投資家がコントロールすることはできません。しかし、リスクとコストは低減させることができます。

そのために、資産づくりの基本は、

この3点です。

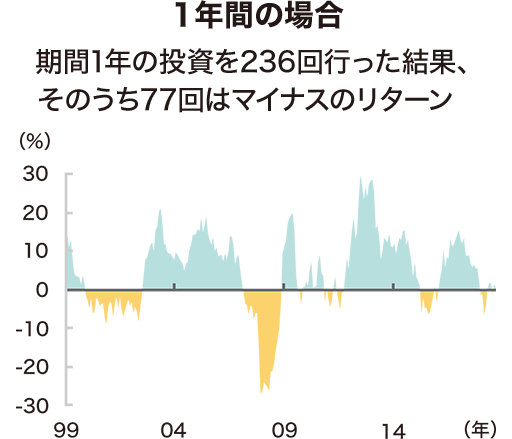

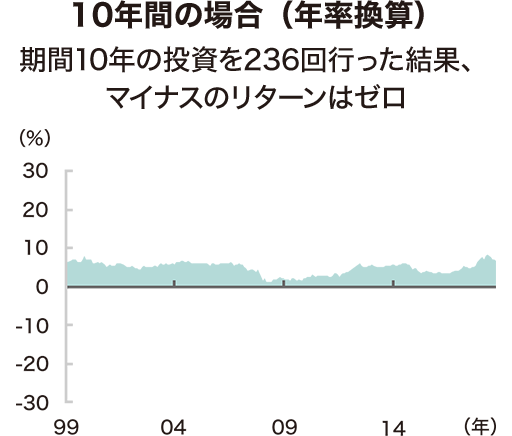

KNOW-HOW01 続ける長期投資でより安定したリターンを

運用によって得られるリターンは、短い期間では大きく振れます。図1でもわかるように、1年間の投資の場合ではリターンがプラスの時もありますが、大きくマイナスの時も。

一方、10年間の投資の場合は派手には儲かっていないながらも、負けたことは一度もありませんでした。

騰落率(図1)

- ※ 期間:[上記左グラフ]1998年12月末~2019年7月末(月次)、[上記右グラフ]1989年12月末~2019年7月末(月次)

- ※ 主要4資産は、「国内債券」、「先進国債券」、「国内株式」、「先進国株式」

- ※ 使用指数についてはラインナップの「たわらノーロード」インデックスファンドシリーズをご確認下さい

- ※ 各指数を均等に按分したもので算出

- ※上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

- 出所:ブルームバーグ等のデータをもとにアセットマネジメントOne作成

KNOW-HOW02 いろいろ持つ

例えば日本株しか持たない投資家は日本株が下落した時に大打撃をこうむりますが、性質やリターンの動きの異なる複数の資産を持てば、損失を抑えることが期待できます。これが「分散投資」による効果です。また、国内資産に加えて、外国資産に投資することにより、分散投資の効果は一層高くなります。これを「国際分散投資」といいます。世界最大の機関投資家の基本ポートフォリオもそうなっています。

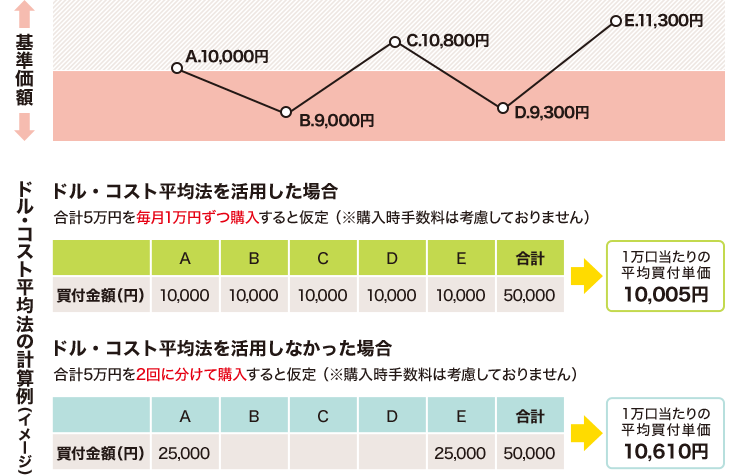

KNOW-HOW03 積立てる

また、資産づくりには定期的に購入するのも有効な手段の一つです。つまり毎月決めた額を投資にまわすのです。(専門用語ではこれを「ドル・コスト平均法」と言います。)

投資するタイミングによって、価格の高い時に一気に買ってしまうリスクを回避する。

要は平均の買付単価を平準化する効果が期待できるのです。

買付単価を抑えながら、積立てる

- ※当初設定時1口=1円のファンドとします。

- ※上記イメージ図内の表示金額はあくまで例示であり、費用・税金等は考慮しておりません。

- ※上記はドル・コスト平均法を表したイメージ図であり、実際の基準価額を示唆するものではありません。また、将来の市場動向等を示唆・保証するものではありません。

- ※投資対象資産の値動きによっては、上記のような効果が得られないことがあります。一括購入に比べて買付単価が高くなる場合があります。積立残高が増えるほど、平均買付単価平準化の効果は薄れます。

- ※買付口数および平均買付単価は単位未満は四捨五入して試算。