プラチナNISAの報道を受けて

2025/04/17

2025年4月15日、高齢者向けのNISAの創設を検討しているとの報道がありました。

自民党の資産運用立国議員連盟がまとめる提言案に盛り込まれる見通しで、金融庁がまとめる「2026年度税制改正要望」として提出され、2026年度の改正に向けた動きが始まるとのことです。その内容としては、現行のNISAとは別に65歳以上の高齢者が利用できる「プラチナNISA」制度が新たに創設され、その対象として毎月分配型の投資信託が対象になるというものです。

そもそも、毎月分配型の投資信託は、なぜNISAの対象とならなかったのか、投資信託の分配金の仕組みはどうなっているのかを解説したいと思います。

今回の報道内容

今回の報道内容は、金融庁が「高齢者向け少額投資非課税制度(プラチナNISA)」の新設を検討しており、今夏にまとめる「2026年度の税制改正要望」に、毎月分配型の投資信託を対象に加える方向で検討しているというものです。

そもそも2024年に始まった新NISAにおいて、運用益などを分配金として毎月払い出す毎月分配型は、長期の資産形成を目的としているNISAの趣旨に合わないとの理由から対象外としていました。しかし、高齢者が年金と合わせて投資信託の分配金を月々の生活費に充てたいというニーズに応えるために、今般検討が行われています。

ただ、この場合でも、資産形成層がNISAで毎月分配型への投資をすることができないようにするため、現行NISAとは別に制度を新設すること、そして、長期にわたって積立投資をしてきたNISA口座の資産を売却せずに毎月分配型に移行できる「スイッチング」も、高齢者については1回だけ認める方向と報じられています。

また、NISAの「つみたて投資枠」の年齢制限についても見直すことを検討するそうです。

現行NISAは1月1日時点で18歳以上の人でないと口座開設することができませんが、旧制度であった「ジュニアNISA」のように、18歳未満でも積立投資が可能になるような制度も検討しているということです。

毎月分配型が NISAの対象とならなかった背景

改めて、現在のNISA制度についておさらいをしてみます。

NISAには、つみたて投資枠と成長投資枠があり、年間の投資限度額は、それぞれ120万円と240万円で、合計360万円となっています。また、生涯投資枠というのがあり、つみたて投資枠と成長投資枠を合わせて1,800万円が上限となります。

NISAで投資できる投資信託には、主に次のような制限があります。

つみたて投資枠では、国内や海外の株式に投資する株式型ファンドか、株式を含みつつ、債券やREIT(不動産投資信託)などにも投資するバランスファンドで、その多くがインデックス型となります。

そして、購入時手数料は無料、運用時に掛かる信託報酬は指定されたインデックスに連動するファンドであれば、国内資産は年率0.5%以下、海外資産であれば年率0.75%以下の水準とされています。

また、成長投資枠では、信託期間が無期限または20年以上あるもの、決算頻度が毎月ではないもの、デリバティブ取引を用いた一定の投資信託ではないもの、とされています。

この「決算頻度が毎月でないもの」というのが「毎月分配型」を指します。

ここで、決算頻度という言葉が出てきましたが、投資信託法は会社法に準拠しており、投資信託は年1回以上の決算を行うことが義務付けられています。そして、その決算時に株式会社が配当を行うように、分配金を払い出すのです。決算頻度は、年1回、年2回、年4回、年6回、年12回の投資信託があります。

現行NISAでは、年6回(隔月)決算の投資信託は対象となりましたが、年12回(毎月)決算の投資信託は対象外になりました。

一般的に分配金が払い出されると、その分、投資信託の純資産総額が減少し、再投資を行うと足し戻されます。しかし、その分配金が実現益によるもの(普通分配金)だと、譲渡益課税(20.315%)を差し引かれた後に足し戻されることになるため、複利効果が得られにくく、その分確実にリターンが低下することから、分配頻度の高い投資信託は長期投資に向かないと言われているのです。

よって、2024年から始まったNISAでは、毎月分配型が対象外になったというわけです。

また、毎月分配型には信託報酬の高いものも多くありました。特に通貨選択型のように為替ヘッジを行うものは外国の投資信託に投資をする仕組みにするため、国内の投資信託と合わせて信託報酬の二重取りのようなことが起こり、信託報酬が高くなる傾向がありました。

しかし、将来的にNISAの対象となる毎月分配型は、デリバティブ取引を使っているものが除外されるでしょうし、信託報酬に上限が課されるなどされる可能性が高いのではないかと思われます。

また、金融庁も高齢者が安心して利用できるように金融機関からの情報提供を強化したり、分かりやすい説明を義務付けるのではないかと思います。

投資信託の分配金の仕組み

ここで少し、毎月分配型の歴史についてひも解いてみますと、1990年代に国際投信(現 三菱UFJアセットマネジメント)が運用を開始した「グローバル・ソブリン・オープン(毎月決算型)」というファンドが、毎月分配型のブームの火付け役となりました。その後、野村アセットマネジメントが2009年に通貨選択型シリーズの運用を開始し、各運用会社がこぞって毎月分配型の運用を始めました。

しかし、投資信託は分配金を払い出すためのルールが定められていますが、そのルール通りに分配をした場合、投資家の購入価格によっては投資元本を取り崩すこともあったことから、投資家の購入価格によっては投資元本を取り崩して配当を出しているという実態が指摘されるようになったのです。

実際は、追加型株式投信の場合は、先に投資を始めた人も、後から購入して投資を始めた人も、受益権口数当りの分配金は同じ額となります。投資信託の計理では、先に投資をしていた人の分配原資(売買益や配当等)を希薄化させないため、後から投資した人の経理処理では、収益調整金という仮の分配原資を計上することから、先に投資した人は実現益から分配をしてもらっていても、後から投資した人にとっては元本の取り崩しとなってしまう可能性があるのです。

ちなみに、元本を取り崩した分配金は「特別分配金」と言いますが、この特別分配金には譲渡益課税(20.315%)は課されませんし、NISAの非課税投資枠も翌年復活することになっています。投資家が特別分配金を受け取ると譲渡益課税の分だけ損をするという誤解もあるようですが、それはありませんので安心して頂ければと思います。

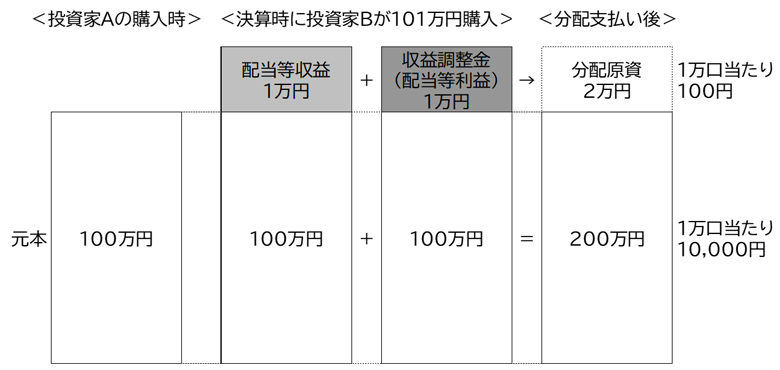

下図にあるように、例えば、投資家Aが100万円(100万口)を購入した結果、基準価額が上昇して101万円となったので、100円(1万口当たり)の分配金が出る投資信託があったとします。この分配金を受け取れるように投資家Bが101万円で購入した場合、決算日における信託財産は202万円となります。

分配原資を1万円としてしまうと初めに購入した投資家Aは50円(1万口当たり)しか分配金を受け取ることができなくなってしまうため、後から購入した投資家Bの1万円を収益調整金として計上し、元本から取り崩すことで投資家A、Bともに100円(1万口当たり)の分配金を支払うことができるようにしています。

【加型株式投信の収益調整金のイメージ】

※配当等収益・・・受取配当金、配当株式、受取利息及びその他収益金の合計額から支払利息を控除した額。

※収益調整金・・・追加設定があった際に既存元本の希薄化を起こさないために収益を調整するための勘定。

いかがだったでしょうか? 毎月分配型といっても、投資信託が保有する資産の価格変動リスクを受け入れなければいけないのは同じで、どのような資産に投資する投資信託かをしっかり理解することは欠かせません。

しかし、プラチナNISAは、長期間NISAで積み上げた資産を老後に活用するためには、とても重要なツールになる可能性がありますので、どのような制度設計が行われるのか、今後も注視していきたいと思います。

(執筆 : 花村 泰廣)