【ピックアップコラム 海外の金融経済教育③】

「個人金融」教育の実践に向けて~韓国の事例

2025/03/25

前回は米国における「個人金融」教育についてみてきましたが、このような教育は日本でも可能なのでしょうか。学校教育について言えば、現状では中学校の社会科および技術・家庭科、高等学校の公民科および家庭科の一部として教えられており、「個人金融」に特化した授業は行われていません。今回は、参考になる事例として、韓国での動きをご紹介したいと思います。

韓国の「金融と経済生活」

実は、日本と似た教育体系を持つ隣国の韓国において、金融経済教育の面で非常に興味深い変化が起きています。2025年度から、高等学校の選択科目として「金融と経済生活」という個人金融の授業が設置されることになっているのです。韓国はこれまで、日本と同様に社会科に該当する教科において金融経済教育を行っていましたが、日本の「政治・経済」と同様、あくまでも「経済」という科目の一部でした。しかし、2022年に教育課程が改訂された際に、金融経済教育関連の内容が「経済」から独立し、個人金融に焦点を絞った「金融と経済生活」という科目が選択科目として設置されることになりました。この新しい教育課程は2025年3月から実施される予定で、今後この科目がどのように運営されていくのかが非常に楽しみです。

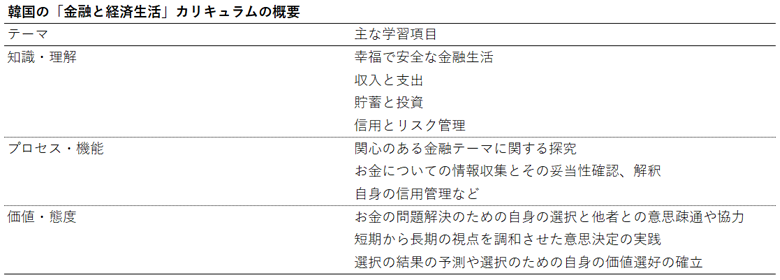

「金融と経済生活」のカリキュラムは、前回ご紹介した米国テネシー州のものほど詳細ではないものの、より実生活を意識した内容となっています。知識・理解の分野として幸福で安全な金融生活、収入と支出、貯蓄と投資、信用とリスク管理について学び、プロセス・機能分野として関心のある金融テーマを探求し、情報収集やその解釈を行います。また、価値・態度の分野として短期・長期の観点を調和させた意思決定の重要性についても学ぶようになっています。

(出所)韓国教育部告示第2022-33号[別冊7]社会科教育課程より、アセットマネジメントOne作成。韓国のカリキュラムは韓国国家教育課程のホームページで入手できる。

この科目は2025年度から実施されるため、実際に生徒たちがどのように学ぶのかは今後の課題です。ただ、激しい大学入試競争が繰り広げられる韓国において、このような実生活での活用を重視した個人金融が科目として制度化されたことは、お金のウェルビーイング向上に向けた教育の大きな一歩だと思います。

お金のウェルビーイング向上に向けて

米国と韓国のどちらにおいても、個人金融に焦点を絞り、個々人の実情に合わせてより実践的なお金の教育をカリキュラムに取り入れようとしていることをご紹介してきました。韓国の高等学校のように新しい科目が設置されれば良いですが、現時点で日本での実現可能性は低いかもしれません。その中で重要なのは、皆さんそれぞれの事情や状況に合わせてお金のことを学び、考える機会を作ることだと思います。

皆さん自身がお金のウェルビーイングを高めるためには、皆さんそれぞれの状況に合わせて具体的にお金のことを学び、調べ、ご自身で選択する(意思決定をする)ことを積み重ねていくことが大事です。お金のことを話し出すと、やたらと難しい話になり、金融商品の仕組みや税金・社会保障制度の仕組みなど、複雑怪奇なことにぶつかってあきらめてしまうこともあるかもしれません。今話題の「103万円の壁」の話にしても、「103万円の壁」の次には106万円の壁、110万円の壁、130万円の壁、150万円の壁と、次々と障害物競走のように壁が出てくるではありませんか。これこそ「年収の壁」ではなくて「学びの壁」です。

「年収の壁」は制度の話なので変えることは難しいですが、「学びの壁」については、できるだけ回避できるように考え方の出発点を変えることが可能だと思います。まずは、今の自分にとってどれくらいの追加収入が望ましいのか、いくら稼げば自分の「お金のウェルビーイング」や全体的な「ウェルビーイング」が向上するのか、一度考えてみてください(「あればあるほどいい」とは言わないでくださいね。働きすぎると時間が無くなって全体的なウェルビーイングが低下するかもしれません)。どのくらいの時間働くことができ、その範囲でいくら稼げるかを見たうえで、それをお金のウェルビーイング向上のための額と照らし合わせてみてください。その際に、「年収の壁」についても換算表などを使って自分への影響をまずは見てみると良いと思います。お金について学ぶためには、何よりも身近なことから一つずつ調べていくのが大切です。

(執筆協力:運用本部 石橋克巳)