【知っておきたい!リタイアメントプランニング①】

公的年金と退職金の受取り見込額をご存じですか?

2024/12/19

新たに「知っておきたい! リタイアメントプランニング」というコラムを連載することになりました。このコラムでは、主に会社員や公務員の方々に対して、老後の生活を安心して迎えるために必要な情報や知識を提供し、自信を持ってリタイアメントプランを立てられるようサポートすることを目指しています。第1回では、リタイアメントプランニングにおいて最も重要な要素である公的年金や勤め先の退職金制度について、どの程度認知されているかを調査データで見ていきます。

リタイアメントプランニングとは

リタイアメントプランニングは、退職後の経済面での生活を設計することです。若い人にとってはまだ遠い将来の話かもしれませんが、一般的には、学校を卒業してから40~50年間働き、生活費を稼ぐ一方で、退職後の20~30年間の生活費などを同時に貯める必要があります。長寿化に伴い、退職後の生活費が多額になるため、計画的かつ早めの準備が必要ですが、遠い将来のことや漠然としたことは先送りにしがちです。

公的年金と退職金などの認知度

セカンドライフの生活費として重要なのは公的年金と退職金であるという認識はあると思います。しかし、その具体的な制度や受取り見込額などの認知度は高くありません。

<公的年金>

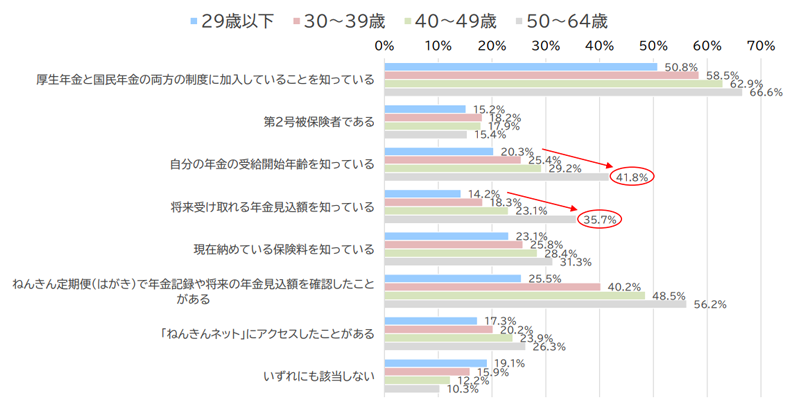

セカンドライフの収入源としてまず思い浮かぶのは公的年金です。皆さまは公的年金についてどの程度ご存じでしょうか。年代別に公的年金に関する認知度を調査したデータを見てみましょう。

質問:公的年金について、あてはまるものをすべてお答えください(いくつでも)

(出所)「資産形成を社会実装するための長期研究チーム」による「職域における資産形成・金融経済教育等に関する調査(2024年8月調査)(基本集計)」よりアセットマネジメントOne作成

これらのデータから、年代が上がるにつれて公的年金に関する知識が増加していることがわかります。しかし、50~64歳の層でも、年金受給開始年齢や将来の年金見込額を知っている割合は高くありません。特に若年層(29歳以下)は、年金に関する知識が不足していることが明らかです。会社員・公務員であれば、毎月の給与および賞与の原則9.15%を厚生年金保険料として支払っています。しかし、現在納めている保険料についても関心が薄いのです。

<退職金>

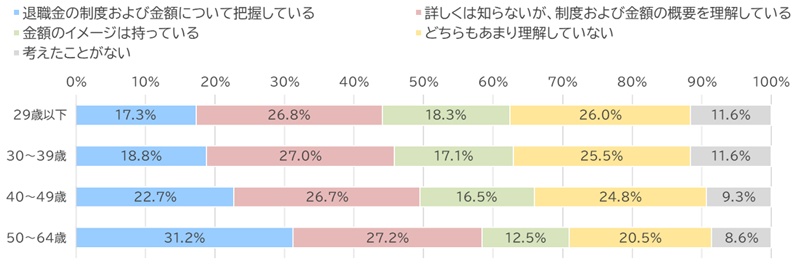

次に、退職金に関する認知度のデータを見てみましょう。

質問:あなたの現在のお勤め先の退職金制度、定年時の退職金についてどの程度ご存じですか。

このデータから、退職金に関する知識も年代とともに増加していることがわかります。しかし、全体として退職金制度や金額について把握している人の割合はそれほど高くないのが実態です。

<企業型確定拠出年金(企業型DC)加入者の認知度>

企業型DCは、企業年金制度の一つで、2024年3月末現在の加入者数は830万人です。この制度では、会社が拠出した掛金を個々の加入者が投資信託、預金、保険等の運用商品を選んで運用し、その運用結果に基づく資産を年金または一時金として老後に受け取ります。自らの判断で運用を行うため、本来は理解度が高くないといけない制度です。

質問:あなたは退職金制度に占める企業型DC割合をご存じですか。

企業型DCに加入している人でも、制度について理解している人は約3割にとどまり、約4割が「ぼんやりとしかわからない」と答えています。さらに、約4人に1人は「考えたことがない」と回答しており、制度の認知度が低いことがわかります。

認知不足がもたらす影響

これらのデータから、公的年金や退職金制度に関する認知度が低いことが浮き彫りになりました。認知不足は、リタイアメントプランニングにおいて以下のような問題を引き起こします。

1.計画の立案が困難

年金受給開始年齢や受給見込額、退職金の金額などを知らないことで、具体的なリタイアメントプランを立てることが難しくなります。どれだけの貯蓄・資産形成が必要かを見積もることができず、結果として計画が曖昧になってしまいます。計画が曖昧になると、その実行はついつい先延ばしになってしまう傾向もあります。

2.不安の増大

将来の収入源についての知識が不足していると、老後の生活に対する漠然とした不安が増大し、精神的なストレスを引き起こします。リタイアメントプランを作成することは決して難しいことではありません。少し調べて自分の将来を「見える化」すれば、対処法が明確になって不安は軽減するはずです。

3.資産形成の遅れ

リタイアメントプランの明確な目標がないと十分な資産形成が行われない可能性が高くなり、老後の生活資金が不足するリスクが高まります。老後に必要な金額は大きいので、若いうちから計画的に資産を形成することが重要です。

次回以降、リタイアメントプランを作成する上での障害になっていることなどについて解説したいと思います。

(執筆: 村井 幸博)

参照

このコラムは、「資産形成を社会実装するための長期研究チーム」による「職域における資産形成・金融経済教育等に関する調査(2024年8月調査)(基本集計)」初期分析(アセットマネジメントOne作成)のデータに基づいて作成しています。