家庭科で資産形成の授業をするって本当?どんな内容なの?

2022/04/01

2022年4月から高校の家庭科で資産形成の授業がスタートします。

家庭科の授業といえば、調理実習や裁縫等を思い浮かべる方が多いかと思いますが、これからは授業の中で投資や、株式、債券、投資信託などの金融商品の特徴についても学ぶことになります。 ではなぜ高校の授業で資産形成について学ぶことになったのでしょうか?その背景や授業の内容について解説します。

家庭科で資産形成の授業を行うようになった背景

まず一つ目にあげられるのは、「老後の資産形成問題」です。

金融庁が2019年に公表した報告書から「老後資金2,000万円問題」が話題となりました。日本では退職金が減少傾向にあるなか、寿命が伸びる一方で年金支給額は減少するといわれています。報告書では①適切なライフプランを立てること、②資産形成・運用などの「自助」の充実、③資産寿命を延ばすこと、が重要であるとされています。つまりこれからの社会を生きるためには資産形成の知識が必要になる、ということです。

二つ目は、「ライフプランの多様化」です。

一昔前は学校を卒業して会社員になった後は、結婚、住宅購入、新卒で入った会社で定年まで勤めあげる、というライフプランが主流でした。しかし現代では、働き方や暮らし方に多様な選択肢が持てるようになりました。その結果、自分で生き抜く力が以前より必要になってきており、より能動的に情報を集め、自分に合った資産形成の方法を選びとる必要が出てきています。

三つ目は、「成人年齢の引き下げ」です。

2022年4月から、成人年齢が20歳から18歳に引き下げられました。成人年齢が引き下げられると、親の同意なしでクレジットカードの契約や、銀行口座の開設など、さまざまな契約ができるようになりますがその一方で、トラブルに巻き込まれてしまうリスクも増えることになります。そのため、高校生のうちに金融リテラシーを身に着けておく必要性があるという訳です。

以上のことなどから、将来の変化を予測することが困難な時代に、自らの生涯を生き抜く力を培っていくことが大切であるとして、文部科学省が新学習指導要領を定め、高校で資産形成の授業が行われることとなりました。

家庭科で資産形成、実際の授業内容とは

2022年4月から実施される「高等学校学習指導要領」には、家庭科の授業で学ぶ金融商品についても明記されています。

生涯を見通した経済計画を立てるには、教育資金、住宅取得、後の備えの他にも、事故や病気、失業などのリスクへの対応策も必要であることについて理解し、貯金、民間保険、株式、債券、投資信託等の基本的な金融商品の特徴(メリット、デメリット)、資産形成の視点にも触れながら、生涯を見通した経済計画の重要性について理解できるようにする。

出所:文部科学省「【家庭編】高等学校学習指導要領(平成30年告示)解説」

貯金、民間保険、株式、債券、投資信託等の基本的な金融商品の特徴に触れるとあります。授業で金融商品の特徴について学び、ライフプランの設計やリスクへの対応に役立てる、ということにも踏み込むようです。

指導要領によると実際の授業では、給与明細を教材に、可処分所得や非消費支出など家計の構造や収支のバランスを扱った上で、高校卒業後の進路や職業も含めた生活設計に基づいて、具体的にシミュレーションすることなどが想定されています。また、ライフステージに応じた住生活や適切な住居の計画では、住宅ローンに関する費用とそれらを関連付けるなどライフイベントに備えた知識も学ぶとされています。

その他、金融庁では中高生向けのパンフレットや授業動画を公開しています。動画では、家計管理とライフプランニング、使う、貯める、増やす、備える、借りる、金融トラブルがテーマごとに解説されており、株式、債券、投資信託についての具体的な特徴も紹介しています。

また、金融庁では金融リテラシー向上のため、金融庁の職員が出張授業をしたり、家庭科の先生向けの研修活動も行っており、モデル授業のようなものができないか、検討中のようです。

本件で期待されること

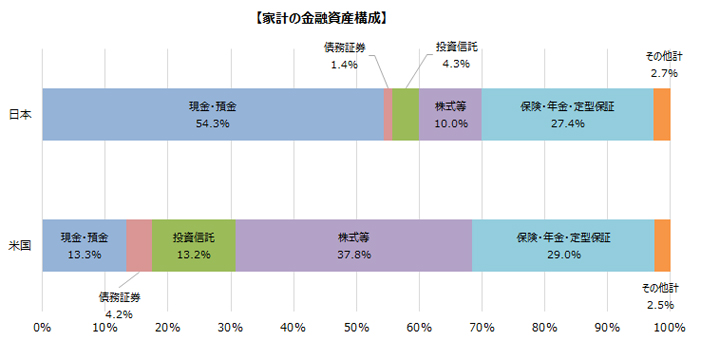

日本は諸外国に比べて、現預金の保有割合が多いといわれています。

日銀によると家計が持つ金融資産の残高のうち現預金の割合は54.3%、投資信託は4.3%、株式等が10.0%となっています。それに比べて、米国では現預金が13.3%、投資信託が13.2%、株式等が37.8%となっており、日本に比べて米国では一般家庭でも投資が当たり前のように行われています。日本人が投資に消極的である理由は、過去のバブル景気崩壊で損をした経験や金融教育をあまり受けたことがなく知識不足であるなどといわれています。一方、米国では小さい頃からお金や投資についての教育を受ける機会が多いようです。

※2021年3月末時点

出所:日本銀行調査統計局「資金循環の日米欧比較」の情報をもとにアセットマネジメントOne作成

今後高校で資産形成の授業が行われることで、若年層を中心に金融リテラシーの向上が期待できます。世の中には様々な金融商品がありますが、金融リテラシーが向上することで米国のように資産形成に積極的になるだけでなく、金融商品を選別することができるようになり、金融トラブルの被害に遭う可能性も低くなるのではないでしょうか。

まとめ

高校生が資産形成を授業で学び始めると、高校生のお子さんがいるご家庭ではお子さんから「お金」について質問されることがあるかもしれません。ご家族で資産形成・資産運用について話し合うことが増えるのではないでしょうか。高校生だけでなくご家族の金融リテラシーも向上することになりそうですね。

今は人生100年時代、長い人生を豊かに生きるために資産形成・資産運用の自助努力が必要とされる時代でもあります。皆さまも年齢に関係なく、改めて資産形成・資産運用について考えてみてはいかがでしょうか。

■親子で知りたい「騙されない知識」

■あわせて読みたい「子供の金融教育」

【Facebook】

わらしべ瓦版の他、投資に役立つ動画やレポートのリリース情報などを配信中!

↓下のボタンからフォローをお願いします

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする