「老後資金2,000万円問題」の裏に隠された、本当に大切なこととは

2019/06/26

「老後資金2,000万円」

このフレーズをここ1カ月の間に何回見聞きしたかわかりません。昨今、金融庁が2019年6月3日に公表した金融審議会の市場ワーキング・グループ報告書「高齢社会における資産形成・管理」(以下、報告書)の内容が世間的に大きく取り上げられ、話題になっています。

なかには、「金融庁:老後資金は2,000万円不足」などといった、誤解を招くような表現を散りばめた、明らかに報告書の内容を理解せずに書かれたことがわかる記事も散見されます。

そこで当記事では、この報告書が本当に意味する「高齢社会における資産形成・管理」について、できるだけわかりやすく読み解いていきたいと思います。

まず事実の整理

まず、以下の事項は曲げようのない統計的な事実であることを確認する必要があります。

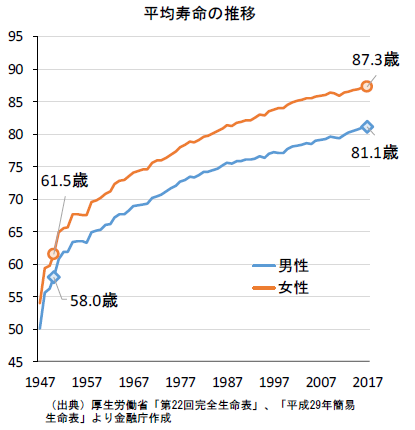

- 2017年の平均寿命は男81.1歳、女87.3歳

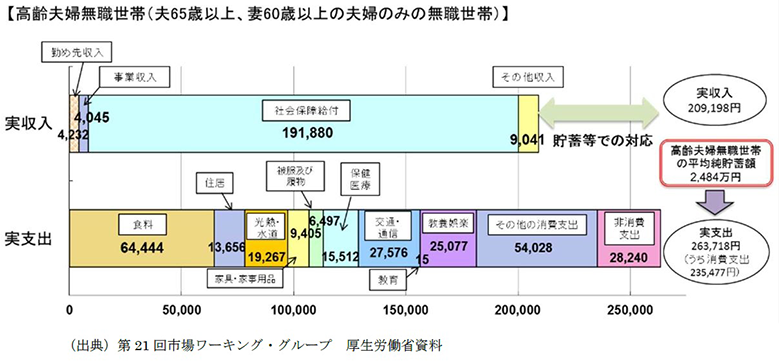

- 2017年の高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の毎月赤字額(実収入-実支出)の平均値は約5.5万円

※報告書より

さて、この事実から夫婦無職世帯の平均余命を20~30年とした場合の生涯赤字額を計算してみましょう。

5.5(万円)×12(ヵ月)×20(年)=1,320万円

5.5(万円)×12(ヵ月)×30(年)=1,980万円

生涯赤字額は1,320万円~1,980万円と計算できました。

では、現状この赤字額に対して高齢者はどのように対処しているのかというと、次の事実から推測できます。

- 2017年の高齢夫婦無職世帯の平均純貯蓄額*2,484万円

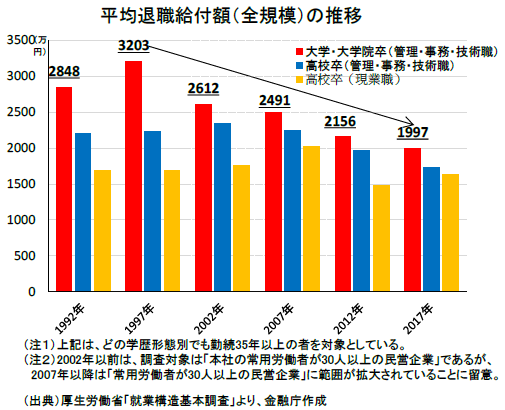

- 2017年の定年退職者の退職給付額は平均で1,700万円~2,000万円程度

*純貯蓄額=貯蓄現在高−負債現在高

※報告書より

つまり、退職金を中心とした貯蓄の取り崩しでまかなっていると考えられます。というよりも、「貯蓄額を考慮して、毎月5.5万円を取り崩す範囲で生活している」といった方が正確なのかもしれません。

以上が事実から推測される「現状の高齢者の生活実態」です。もちろん“平均”の性質上、一部の超高所得者がその値を引き上げてしまい、数値が一般的な実態とかい離してまっているなどの問題点はあります。しかし、上記は収入と支出の両面において平均値を採用しているので「現状は、多くの高齢者が退職後の生活について、主に年金と退職金でやりくりできている」という統計的事実は変わりません。

老後資金2,000万円問題を斬る

さて、前述を踏まえた上で報告書の話題となった部分を見てみましょう。

「夫65歳以上、妻60歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ20~30年の人生があるとすれば、不足額の総額は単純計算で1,300万円~2,000万円になる。この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。」

※報告書より抜粋

何かおかしなことが書かれているでしょうか。確かに計算上、平均1,300万円~2,000万円不足しています。しかし前述のとおり、その金額は平均純貯蓄額よりも少なく、現状では多くの世帯がやりくりできているのです。少なくとも「老後資金は2,000万円不足」といった何か特別なことをして、新たに2,000万円を作り出さなければならないような表現は間違っているといえるでしょう。そして、このような表現を鵜呑みにして「年金が足りないとは何事か」と叫ぶことも的外れといえるのではないでしょうか。

報告書から読み取るべき本当に大切なこと

しかし、「それなら、やっぱり生涯安泰」とは残念ながらなりません。あくまでも平均純貯蓄額でやりくりできるのは“現状”であり、“将来”も大丈夫かといわれればそんなことはないのです。

現状に比べて将来、老後資金が不足する原因は主に3つ挙げられます。

- 寿命が伸びると推測される

- 退職金が減少傾向にある

- 年金支給額が減少すると推測される

いずれも老後資金に大きな影響をおよぼすものばかりで、これに対して私たちは適切な備えをする必要があります。そして、そのヒントとなる内容が報告書には丁寧に記載されています。

それこそが、「老後資金2,000万円問題」が独り歩きしてしまったことで、その影に隠れてしまった、私たちが報告書から読み取るべき本当に大切なことなのです。

報告書が提示する老後資金への備えとは

具体的にどのような備えをすればいいのかというと、報告書には主に3つのことが記載されています。

| ① | 適切なライフプランを立てること 「大学卒業、新卒採用、結婚・出産、住宅購入、定年まで一つの会社に勤め上げ、退職後は退職金と年金で収入をまかない、三世帯同居で老後生活を送る」というこれまでの標準的なライフプランが必ずしも当てはまらなくなるこれからの時代は、自分がどのようなライフプランを想定するのか、そのライフプランに伴う収支や資産はどの程度になるかを「見える化」したうえで対応を考える必要があります。 |

| ② | 「自助」の充実 想定したライフプランにおける自分が望む生活水準に対して、必要となる資産や収入が足りないと予想される場合は、状況に応じて、就労継続の模索、支出の再点検・削減、保有する資産を活用した資産形成・運用といった「自助」の充実を図りましょう。 |

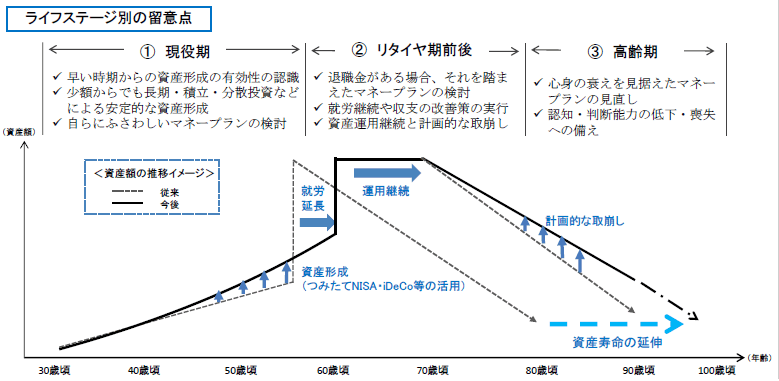

| ③ | 資産寿命を延ばすこと 想定したライフプランにおいて、公的年金以外でまかなわなければならない金額がどの程度になるかを考え、次の3つのライフステージに応じた資産形成・管理を行いましょう。 |

| 1. | 現役期 早い時期からの資産形成の有効性を認識し、生活資金やいざというときに備えた資金については元本の保証されている預貯金などにより確保しつつ、将来に向けて少額からでも長期・積立・分散投資による資産形成を行う。 |

| 2. | リタイヤ期前後 退職金がある場合、早期の情報収集と使途の検討を行い、退職金を踏まえたライフプラン・マネープランを再検討する。そして、長い人生を見据えた、中長期的な資産運用の継続(長期・積立・分散投資など)とその後の計画的な取崩しを実行する。 |

| 3. | 高齢期 心身の衰えを見据えてマネープランを見直し(医療費、老人ホーム入居費など)、認知・判断能力の低下や喪失に備え、取引関係の簡素化など心身の衰えに応じた対応をしやすくする。また、金融面での意思を明確にしておき、自分が行動できなくなったとしても、家族など他者のサポートにより、これまでと同様の金融サービスを利用しやすくしておく。 |

※報告書「参考資料」より

以上は、豊かな老後を送るためには当たり前ではありますが本当に重要なことです。

良くも悪くも一石を投じた報告書

今回の「老後資金2,000万円問題」は、良くも悪くも多くの人に資産形成について真剣に考えるきっかけを作ったことは間違いありません。

年金制度が将来にわたって機能していくよう、一国民としてしっかりと運営を監視することはもちろん大事ですが、そればかりにとらわれて、報告書が提示する「本当に大切な備え」をおろそかにしてしまうのは本末転倒です。

今後は老後への備えとして「ライフプラン・マネープラン」「就労継続」「支出削減(節約)」そして「資産運用」がキーワードとなることはまず間違いないでしょう。これらを着実に実行し、老後に備えていけば、少なくとも今よりも良い未来が待っているのではないでしょうか。

老後への備えのヒントが詰まった金融庁の報告書。断片的で誤解を招く情報に踊らされないためにも、一度全文を読んでみることをお勧めします。

(執筆:1級ファイナンシャル・プランニング技能士 佐藤 啓)

■資産運用会社について徹底解説するシリーズ

【Facebook】

わらしべ瓦版の他、投資に役立つ動画やレポートのリリース情報などを配信中!

↓下のボタンからフォローをお願いします

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする