AMOAIの「サステナビリティ」への取り組み

「サステナビリティ」への取り組みの基本的考え方

アセットマネジメントOneオルタナティブンベストメンツ(以下、当社)はアセットマネジメントOneグループの一員として、アセットマネジメントOneの“「サステナビリティ」への取り組みに関する基本方針”に従い「サステナビリティ」への取り組みを推進しています。

当社はオルタナティブ投資に関するプロフェッショナルとして、投資家の皆さまに伝統的な資産への投資や手法では得られないユニークな投資収益(アルファ)の提供を通じてお客さまの運用目標の達成に貢献すべく、優れた運用ファンドの発掘や運用能力の研鑽に努めています。

オルタナティブ投資においても伝統的な運用と同様に、投資収益はその投資対象である国や企業が営む経済活動の成果や資金を集めリターンを還元する金融市場から、直接的あるいは間接的にもたらされます。安定した投資収益の獲得のためにこの経済活動や金融市場の持続性を支える強固な社会基盤や環境が重要であることは言うまでもなく、そのため当社は責任ある投資家として「サステナビリティ」を重視しています。

一方で「サステナビリティ」への取り組みについては、ベストプラクティスやその評価は外部環境認識の変化や投資対象・戦略・手法などによって変わりうるものです。「サステナビリティ」への取り組みが表面的なものではなく実効的なものとなるよう、当社は以下のような考え方をベースとしています。

- 取り組みがお客さまの運用目標の達成に貢献するものであること

- 取り組みが「サステナビリティ」に寄与すると合理的に評価できること

- ベストプラクティスや取り組みへの評価は変わりうるものであること

これに基づき、当社は基本的な理念を会社全体で共有しつつ投 資戦略毎に「サステナビリティ」に対する外部認識や影響の変化を確認しながらその意義を定め、必要な取り組みを実行します。

当社はオルタナティブ投資の専業会社として

- ① 第三者が運用するファンドを選定・投資(マネジャー・オブ・マネジャーズ運用:ヘッジファンド投資・プライベート投資)

- ② 自社で投資対象を選別、運用(インフラストラクチャーデット運用)

の二つの投資形態があり、投資形態・戦略・機能の特性を鑑み個別に「サステナビリティ」の実現へ取り組んでいます。

具体的取り組み①

マネジャー・オブ・マネジャーズ運用

マネジャー・オブ・マネジャーズ運用では、優良な運用戦略に投資すべく外部の運用会社および戦略に対してデュー・ディリジェンスを行います。デュー・ディリジェンスは戦略の特性も加味して評価方法・項目・基準を定めて実施しています。これは「サステナビリティ」においても同様です。ファンドの調査・分析の過程で積み上げた情報や知見のみならず、外部専門家や業界団体等から得た情報・見解を適切に評価に織り込むとともに、社会における認識変化や各社の取り組みの進捗によって変化する「サステナビリティ」に係るベストプラクティスを把握しながら行っています。

当社ではファンド投資における全ての外部運用会社について、具体的に以下の項目について確認・評価を行っています。

- ESG/SDGs体制:組織・人員配置、ESG/SDGs方針、PRI署名、情報開示など

- ESG/SDGs実施状況:責任投資、ダイベストメント、企業活動、雇用・従業員の対応など

- 外部評価・監査等:情報開示、保証・監査など

加えてヘッジファンド投資・プライベート投資において戦略の特性を鑑みて固有の「サステナビリティ」の取り組みを行っています。

〇ヘッジファンド投資における取り組み

ヘッジファンドには明確な定義が存在せずその戦略は様々です。ロング(買い持ち)だけではなくショート(売り持ち)を活用する場合や、デリバティブなど複雑な投資手法を用いるものもあれば、短期的なトレードによって収益を上げる戦略もあります。金融市場に多様なリスク資金を供給し、投資家には様々な市場環境において絶対収益を提供しうる手法として一定の地位を確立しています。

一方で「サステナビリティ」は長期的に持続可能な社会を目指すものです。投資の方向性や時間軸を含め、多様な戦略が存在するヘッジファンド投資に求められる「サステナビリティ」の取り組みとはどうあるべきであって、どのように評価すればよいのか、業界においても様々な議論がありいまだに定まっていません。適切な取り組みを行うためには正しい評価や基準が必要ですが、当社は引き続きヘッジファンドを通じて良質なアルファの提供を追求する中で、必要な「サステナビリティ」の取り組みが何かを考え、行動します。

ヘッジファンド投資ではESGインテグレーションの状況について確認しています。お客さまの意図に沿った投資戦略を提供すべく、投資ファンドの運用会社の取り組みやファンド特性をしっかり把握してお客さまに正しく伝えることを心がけています。そして業界における議論の深まりを通じて評価基準が定まっているものについてはファンド評価にも織り込んでいきます。

〇プライベート投資における取り組み

プライベート投資は投資先の企業やプロジェクトに出資あるいは融資を行い、中長期的に安定した魅力的なリスク調整後リターンを獲得することを狙うものです。投資形態や手法は様々ありますが投資期間は比較的長く、投資先に対して強くコミットする性格のものも多くあります。一方「サステナビリティ」は投資先の経営にとって今や大きな経営課題の一つです。こうしたプライベート投資の性格に照らせば、投資実行時における「サステナビリティ」への考慮は投資先の事業価値評価に必須であり、最終的に投資家へのリターンに影響すると考えています。

当社では良質なプライベート投資ファンドを評価・選定・提供するにあたり、投資先ファンドの「サステナビリティ」に係る取り組みを評価します。

プライベート投資ではESGインテグレーションについて確認・評価を行い、他のデュー・ディリジェンス項目と同様にスコアリングを実施しています。

また投資期間中のファンドに対するモニタリング時には、運用会社としてのESG取組体制を継続的に把握するとともに個別の投資行動がESG方針に整合的なものかを確認しています。現状ESG項目は独立した確認・評価項目として位置づけていますが、業界の変化を捉えつつ、当社としての知見を蓄積した上でファンドの総合評価の中にも積極的に織り込んでいくことを検討しています。

具体的取り組み②

インフラストラクチャーデット運用

インフラストラクチャーデット運用はインフラプロジェクトに係る債権に投資を行うものです。アップサイドが限定されているデットファンドの運用において、「サステナビリティ」の欠如は個別投資(融資)案件の毀損をもたらしかねない大きなリスク要因と考えています。従って当社の運用におけるESGの取り組みは機会獲得やアップサイド・アルファの獲得といった観点のみに傾倒することなく、あくまでダウンサイドを抑制するリスク管理の一部・クレジットリスクの一部としてインテグレートする必要があると考えています。

上記の認識を前提として、当社のインフラストラクチャーデット運用は“エッセンシャリティ(Essentiality)”を投資哲学に掲げて地域社会・経済に必要不可⽋なインフラ事業を投資対象とし、ESGを投資及びモニタリングのプロセスに組み込んでいます。具体的には以下の取り組みを行っています。

〇ESGリスク評価・SFDR8条ファンド

外部の情報提供会社の ESGスコアリング等も活⽤し、プロジェクト自体のESGリスクに限定せず、そのサプライチェーンにおける各々のカウンターパーティーのESGリスクについても評価しています。

2021年3⽉に当社のルクセンブルク籍ファンドはEUのサステナビリティ関連情報開⽰規則(以下「SFDR」)8条ファンドとして分類されています。SFDR 8条は、サステナビリティリスクの投資プロセスへの統合、環境・社会的特性の計測、モニタリング及びネガティブスクリーニングの実施等を求めており、当ファンドはこれらの基準を満たしています。

〇エクエーター原則の採択

当社は2021年11月12日「エクエーター原則(Equator Principles)」を採択しました。エクエーター原則は、民間金融機関が大規模なプロジェクトに融資を実施する場合に、プロジェクトが自然環境や地域社会に与える影響に十分配慮して実施されることを確認するための自主的な枠組みです。2022年12月末現在世界で38か国138の金融機関がエクエーター原則を採択しています。採択金融機関はエクエーター原則の枠組みに従って必要な対応が求められます。当社が運用するファンドでは、エクエーター原則に基づくプロジェクトの環境・社会への配慮の確認を通じ、リスクや影響の大きなプロジェクトに関しては事業者に対してそれらの緩和に向けた対応を求めていきます。詳細は当社HP上に開示しています。

〇投資対象のインフラが創出する社会へのインパクト評価

当社が運用するファンドではネガティブスクリーニングにとどまらず、投資対象のインフラが創出する社会に対するポジティブなインパクトの評価を独自のインパクト評価ガイドラインに基づいて実施し、結果を継続的に投資家へ開示しています。当該ガイドラインでは投資対象となるインフラ事業の「事業分野」と「インパクト種類」を設定し、SDGsへの貢献となるポジティブなインパクトについて定性的及び定量的に評価を実施しています。ポジティブなインパクト評価としては、例えば再⽣可能エネルギー発電量、CO2削減量、施設の運転・管理業務による経済効果等があります。当社は今後もESGのE(環境)のインパクト創出を一層充実させるとともに、投資先プロジェクトとのコミュニケーションによるS(社会)やG(ガバナンス)のインパクト創出も視野に入れています。

今後も当社の投資哲学に基づき、お客さまの投資目標を実現すべく「サステナビリティ」の取り組みの高度化に注力します。

開示について

当社は「サステナビリティ」の取組方針および現状の当社の取り組みをHP上に開示します。

一方、第三者が運用するファンドを選定・投資するマネジャー・オブ・マネジャーズ運用と自社で投資対象を選別・運用するインフラストラクチャーデット運用では制約の違いから開示の視点が異なります。当社ではお客さまが適正にその取り組みを評価できるよう、制約と適切性に応じて可能な限り開示をそれぞれ以下の方針で行います。

〇マネジャー・オブ・マネジャーズ運用

当社はゲートキーパーとして第三者が運用するファンドを当社の基準に従ってモニタリングを行っています。自社での運用と異なり情報獲得については一定の制約もありますが、専門家として必要なヒアリングを実施して可能な限り取組状況の把握に努めます。こうしたモニタリングを通じて、当社のお客さまには、お客さまが投資しているファンドについてサステナビリティに係る取り組みを定期的にご報告するとともに、引き続き透明性の向上に尽力します。

〇インフラストラクチャーデット運用

インフラストラクチャーデット運用は当社が運用するファンドであり、原則全ての投資案件について投資家への開示が可能です。当社ではサステナビリティの取り組みの開示の一環として投資対象のインパクト評価を実施し、そのレポートを開示しています。今後も「サステナビリティ」に係る評価項目の拡大、内容の高度化を行い、お客さまによりご理解いただけるよう引き続き開示内容の充実を目指します。

推進体制について

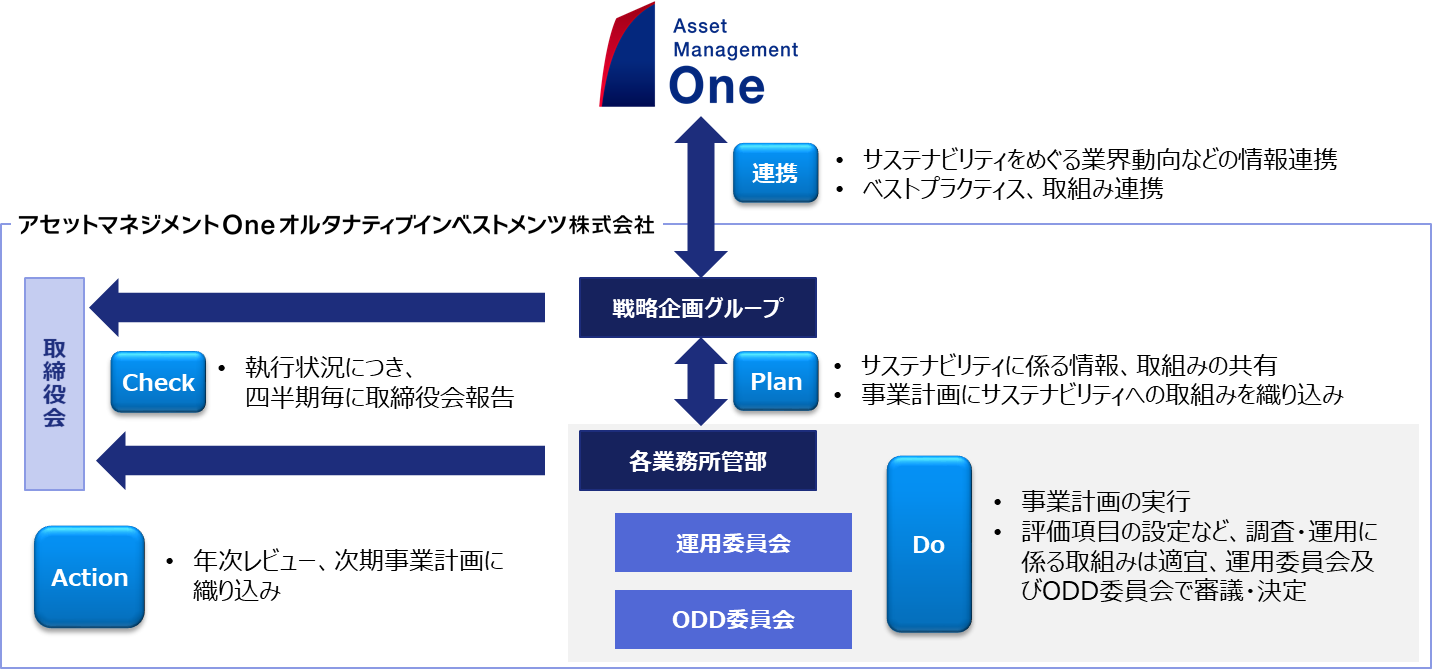

当社では上図のとおり、会社全体としてサステナビリティの取り組みを推進しています。推進にあたっては親会社であるアセットマネジメントOneとも連携し、内外環境の変化やベストプラクティスの探求などグループ全体の知見を活用し、当社がフォーカスするオルタナティブ投資にとってベストな取り組みは何かを追求しています。具体的には当社の事業戦略全般を所管する戦略企画グループが主導し、親会社及び業務所管部と連携しながら当該年度の事業計画にサステナビリティへの取り組みを盛り込んで策定します(Plan)。各業務所管部は事業計画に沿った取り組みを実行し、特に調査・運用に係る事項については適宜運用委員会およびODD委員会に諮り、しっかりとした議論のもと調査・運用の持続的な強化・改善を行います(Do)。取り組み状況については四半期毎に取締役会に報告し、事業計画に対する推進状況を監督する体制を取っています(Check)。そして年度を通じて明らかとなった成果と課題を年次でレビューし次期事業計画に課題への取り組みを盛り込むことで継続的な進化を図っていきます(Action)。

多様な投資対象、投資戦略が存在するオルタナティブ投資の世界ではサステナビリティにおけるベストプラクティスも様々です。当社はオルタナティブ投資のプロフェッショナルとしてサステナビリティに関してもこうした取り組みを通じて常に進化を続けていく所存です。

以上