旧NISAからの ロールオーバーはできない! 移行方法のポイントを解説

旧NISAからのロールオーバーは できない! 移行方法のポイントを解説

旧制度の一般NISAでは2023年まではロールオーバーができましたが、2024年からの新NISA制度開始に伴い、非課税期間終了後にロールオーバーはできず自動的に課税口座へ払い出しされます。

この記事では、そもそもロールオーバーとは何か、新NISAのロールオーバーについて、旧NISAからの移行方法などを解説します。

- ●そもそも「ロールオーバー」とは?

- ●2024年改正のNISA制度、何が変わった?

- ●改正後のロールオーバーはどうなる?

- ・旧NISAと新NISAは別枠で管理される

- ・旧NISAから新NISAへのロールオーバーはできない

- ・新NISAではロールオーバーの概念自体がない

そもそも「ロールオーバー」とは?

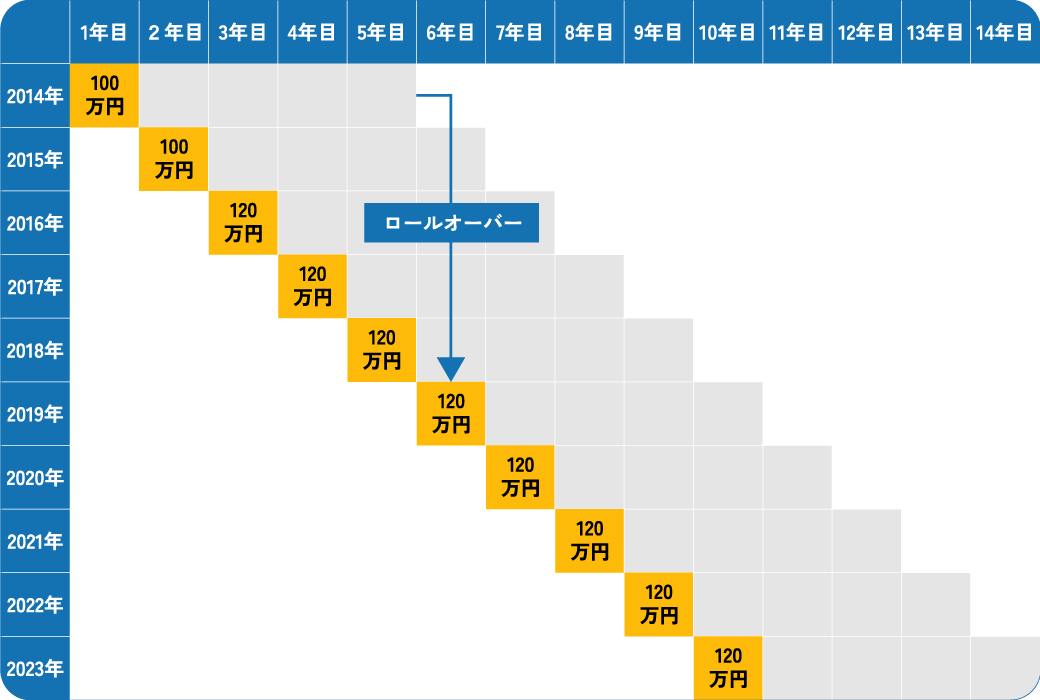

ロールオーバーとは、NISAの非課税期間が終了したときに、保有している金融商品を翌年の年間投資枠へ移管することです。

旧制度の一般NISAの非課税期間は5年です。5年の非課税期間が終わったら、「課税口座に移管」「売却」「翌年の非課税投資枠にロールオーバー」のいずれかが選択できました。

図のように、ロールオーバーによって、5年目の非課税期間満了後も非課税の恩恵を受けることができます。

一般NISAでは年間120万円分の金融商品を購入することが可能でした。一方で、ロールオーバー可能な金額に上限はなく、時価が120万円を超過している場合も、そのすべてを翌年の非課税投資枠に移すことができるメリットがありました。

2024年改正のNISA制度、何が変わった?

ここまでは旧制度の一般NISAの説明です。それでは、2024年1月から開始されたNISAではどのような変更がおこなわれたのでしょうか? 主なものは次のとおりです。

- ●つみたて投資枠と成長投資枠の併用が可能

- ●非課税保有期間の無期限化

- ●口座開設期間の恒久化

- ●年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大360万円まで投資が可能)

- ●非課税保有限度額の拡大(全体で1,800万円(成長投資枠は1,200万円)、枠の再利用が可能)

旧NISAと新NISAの制度の比較は以下の表のようになります。

| 旧NISA | 新NISA | |||

|---|---|---|---|---|

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 併用の可否 | 併用不可 | 併用可 | ||

| 口座開設期間 | 2023年まで | 2023年まで | 恒久化 | 恒久化 |

| 年間投資枠 | 40万円 | 120万円 | 120万円 | 240万円 |

| 非課税保有期間 | 20年間 | 5年間 | 無期限化 | |

| 非課税保有限度額 (総枠) |

800万円 | 600万円 | 1,800万円 | |

| 1,200万円(内数) | ||||

出所:金融庁「新しいNISA」の情報をもとにアセットマネジメントOne作成

新NISAでは抜本的な拡充・恒久化が図られ、メリットも大きくなります。

NISAの変更点については、「【2024年改正】NISAとは?変更点と今すべきことをわかりやすく解説」の記事で詳しく紹介しています。

改正後のロールオーバーはどうなる?

大きく制度が変わったNISA。ここからは、旧制度の一般NISAのロールオーバーがどのような扱いになるのかや、新NISAのロールオーバーについて解説します。

旧NISAと新NISAは別枠で管理される

新NISAの開始後、旧NISAで保有している商品はどうなってしまうのか、気になるポイントだと思います。

まず、2024年から新NISAがスタートし、旧NISAで新規投資を行うことはできなくなりました。ただし、旧NISAと新NISAは別枠で管理されるため、すでに旧NISAで保有している商品を売却する必要はなく、非課税期間が終了するまで(5年間)そのまま運用を継続することができます。

また、旧NISAの利用によって新NISAの非課税投資枠が影響を受けることはなく、旧NISAで運用している分だけ多く非課税枠を持つことができます。この点は、旧NISAで投資をするメリットといえるでしょう。

旧NISAから新NISAへのロールオーバーはできない

前述したとおり、旧NISAは新NISAと別枠で管理されるため、非課税期間が終了するまで旧NISAで運用することができます。

しかし、旧NISAで保有している商品を新NISAの口座にロールオーバーすることはできません。

旧NISAで保有している商品の非課税期間が終了するときは、「課税口座に移管する」「売却する」のどちらかを選択することになります。

売却しない場合は自動的に課税口座へと移管され、移管時の価格が新たな購入価格(簿価)となります。このため、移管後に価格が上昇した分は利益とみなされ売却時に課税される点に注意しましょう。

新NISAではロールオーバーの概念自体がない

新NISAでは非課税保有期間が無期限となったため、旧NISAと異なりロールオーバーという考え方自体がありません。何も手続きをしなくても非課税で運用し続けることができるのは新NISAのメリットの一つです。

旧NISAから新NISAへの移行はどうすればいい?

旧NISAと新NISAは別枠で管理されるため、旧NISAの商品を新NISAへロールオーバーすることはできないことを説明してきました。

では、旧NISAで運用している商品を新NISAに移したい場合は、どうすればよいのでしょうか。

旧NISAの商品を新NISAへ移行したい場合、一度売却して現金化し、新NISAで再度同じ商品を購入する必要があります。その際、同日に売却と購入を行えばタイムラグは生じないため、実質的にロールオーバーしたことになります。

ただし、売却金額の受け渡しは数営業日後になるため、一時的に購入資金を別で用意しなければならないことに注意しましょう。

また、旧NISAと新NISAでは対象商品が一部異なるため、同じ商品を購入できない可能性があることにも注意が必要です。

旧NISAの運用はどうするべき?

旧NISAの利用によって新NISAの非課税投資枠が受ける影響はないことから、運用方針についても2つを切り離して考えて問題ないでしょう。

具体的には、旧NISAは従来どおり運用を行い、売却の必要性がない限りは非課税投資期間いっぱいまで投資を続け、その後新NISAの投資枠が余っていれば、売却して新NISAで再度購入するというのが基本的な戦略になると考えます。

旧NISAと新NISAを併用している間は、旧NISAの分だけ多く非課税枠を持つことができます。

ただし、上記の戦略は市場動向や新NISAの投資枠の利用状況によっては、必ずしも最適解になるわけではないことに注意しましょう。

ジュニアNISAへのロールオーバーはどうなる?

ここまで旧制度の一般NISAのロールオーバーについて説明してきましたが、ジュニアNISAのロールオーバーはどうなるのでしょうか。ジュニアNISAも2023年で投資可能期間が終了しました。2024年以降は非課税期間(5年間)が終了した金融商品を継続管理勘定(非課税の勘定)へ自動的にロールオーバーし、18歳の1月1日の前日(誕生日が1月1日の場合は17歳の12月31日、それ以外は18歳の12月31日)まで非課税で運用を続けることができます。

また、ジュニアNISA口座開設者が18歳の1月1日を迎えると、継続管理勘定の商品は自動的に課税口座に払い出しされ、同時にNISA口座が開設されます。このため、ジュニアNISAからNISAへロールオーバーすることはできませんが、課税口座に移されてすぐに売却してNISAで購入し直すことは可能です。

ロールオーバーを中心に、旧NISAから新NISAへの移行について解説しました。

新NISAでは非課税期間が無期限となるため、ロールオーバーという概念自体がなくなります。それにより手続きせずに非課税で運用し続けられるようになるのは大きなメリットです。

旧NISAから新NISAへの移行は一度現金化して再度購入する必要がありますが、同日に行うことで実質的にはロールオーバーしたことになります。

旧NISAの運用は新NISAと切り離して考え、売却の必要性がない限り非課税投資期間いっぱいまで投資を続け、その後いったん売却し、新NISAで再度購入するのが基本的な戦略となります。ただし、状況によって必ずしも最適解になるとは限らないため、その時の市場環境や資産状況を踏まえながら判断するとよいでしょう。

- ※本ページの内容は公開日時点の情報となります。法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

![]()

![]()

![]()

アンケート:投資の気になるアレコレ

インタビュー動画:みんなの投資事情

-

投資初心者共働き夫婦の場合

(公開日:2024年2月1日) -

保険代理店勤務FPの場合

(公開日:2024年2月1日) -

子育て真っ最中主婦の場合

(公開日:2024年1月19日)