資産運用のコツ ~売却方法の重要性~

2019/03/05

資産運用を始める際の悩み

資産運用を始めるにあたって、まず、「何に」、「いくら」投資するかで悩むのではないでしょうか?

これを決めるには、単に収益のみを追求するのではなく、各人のライフサイクル(結婚、養育、老後など)を見据えたうえで自身のリスク許容度(価格変動、換金性など)を踏まえ、商品選択し、金額を決定する方法があります。自分のお金に関する現状や考え方を整理することで、意外と簡単に自分に合った金融商品と適正な金額の答えが見つかるかもしれません。

そして、次に行き着く悩みが、「いつ」購入すればよいのかということです。

株式、投資信託などの金融商品は、価格が変動しており、当然安く購入したいものですが、一回の購入で安値を引き当てることは難しく、購入に踏み切れないことがあります。そこで、一回で購入せずに何回かに分け、購入タイミングをずらすと、意外とすんなり購入出来るかもしれません。

それでは、購入したあとは、そのままでよいのでしょうか?

資産運用では、長期保有の大切さが叫ばれていますが、そうは言ってもいつかは売却しなければなりません。資産運用において売却は購入と同じくらい重要なイベントですので、その方法を知ることはとても大切です。売却にあたっては、「損切り売却」と「利益確定売り」があります。

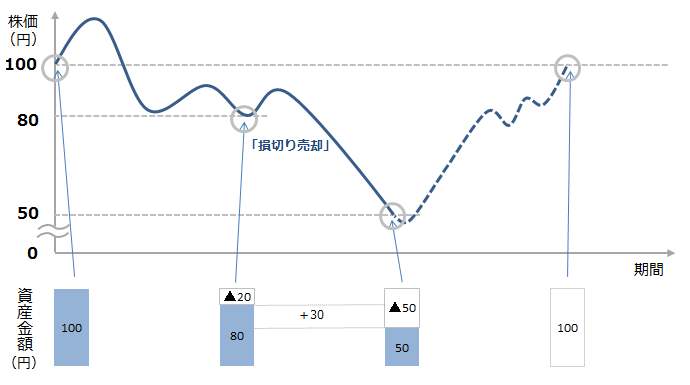

損切り売却とは?

「損切り売却」とは、見切り売却し損を確定することですが、なぜ損をしてまで売却する必要があるのか不思議に思うかもしれません。資産運用を始める際は、当然値上がりを期待して購入しますが、いつも値上がりするとは限りません。仮に保有していた株式が二割下がったとします。そのまま放置し、さらに下がって半分になった場合、二割下がった時点で見切りをつけ売却していればマイナス幅を抑えることが出来たことになります。もちろん、見切り売却をした後に価格が上昇する場合もあり、保有し続けた方が良いパフォーマンスとなる場合もあります。しかし、今回上手くいったからといって、次回以降も上手くいくとは限らず、むしろ一回の失敗が致命傷になるかもしれません。投資する際には、自分の身の丈に合った範囲内(リスク許容度)での運用が大切となります。

【株価と資産金額の推移(イメージ図)】

※上記は、イメージ図であり、売買手数料、税金等の費用等は考慮していません。

※上記はイメージ図でありすべてを説明したものではありません。特定の商品の運用実績や将来の動向を示唆あるいは保証したものではありません。

事前にロスカットルールを策定

損切り売却で重要なことは、どの時点で見切りをつけ売却するかという点で、「ロスカットルール」とも呼ばれ、資産運用にあたっては、事前に決めておくことがポイントとなります。往々にして、自分の予想に反して下落した場合、「戻るだろう。」という根拠のない甘い願望などから売却を躊躇するケースがよくみられます。そこでルールを事前に決めることで、冷静に対応することが可能になるのです。また、「ロスカットルール」は、個々の商品属性および各人のリスク許容度等を勘案して決定しましょう。

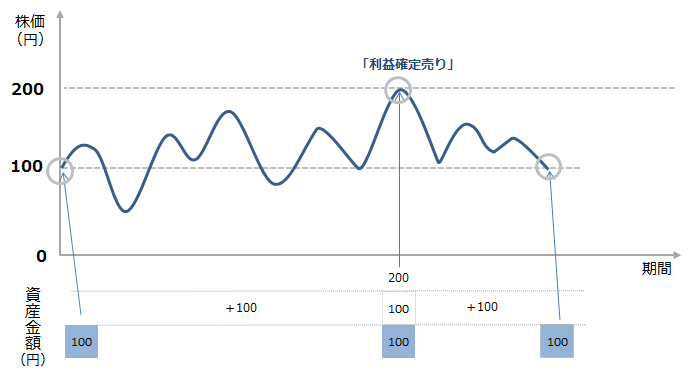

利益確定売りとは?

「利益確定売り」とは、利益を確定して売却することです。仮に保有していた株式が二倍になり、その後購入レベルまで下がった場合、保有したままでは利益がなくなってしまいます。相場の世界では、「利食い千人力」とか「含み益は絵に描いた餅」といいますが一旦売却して利益を確定することは大切な運用手段となります。

【株価と資産金額の推移(イメージ図)】

※上記は、イメージ図であり、売買手数料、税金等の費用等は考慮していません。

※上記はイメージ図でありすべてを説明したものではありません。特定の商品の運用実績や将来の動向を示唆あるいは保証したものではありません。

意外と難しい利益確定売り

よくある陥りやすい失敗として、利益確定売りは早く、損切り売却は遅くなるケースがあります。損切り売却の場合は、ロスカットルールを策定することで、「戻るだろう。」という心理にストッパーをかけることが出来ます。一方、利益確定売りの場合、売りのターゲットを決めたとしても「早く利益を確定したい。」という心理の方がストッパーとなってしまいがちになります。

一部売却で利益確定する方法も!

それでは、「早く利益確定したい。」という心理に対して何か良い方法はあるのでしょうか?

その一つとして、全部売却をせずに一部売却をして利益確定をする方法があります。仮に株価が二倍になって全部売却をせずに、半分だけ売却し利益確定をしたとします。その時点で一旦投資元本の確保(税金、費用等除く)が図られ、上昇した場合でも半分は保有しているため、上昇利益を確保することが可能となります。また、下落した場合は、保有している分の利益を逃したものの、すでに売却した分で投資元本の確保(税金、費用等除く)は図れているため、トータルで収益はプラスとなります。

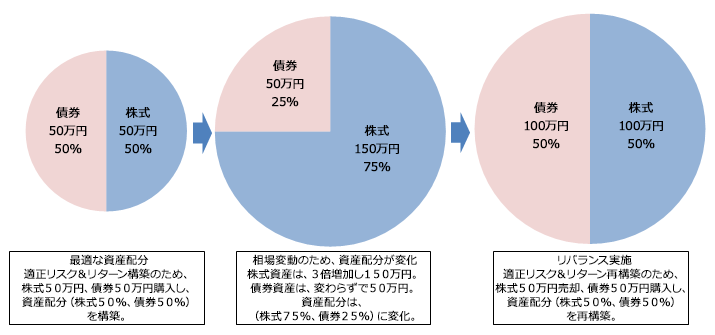

売却の際はリバランスも考えよう!

一般的に資産運用のコツとして単一銘柄でなく複数銘柄かつ複数の資産を持つことでリスク分散を図ることが挙げられます。その際、各人のライフサイクル等に合わせて適正なリスク・リターンの資産配分を構築しますが、各資産の価格変動により時間と共に資産配分が変化します。例えば、株式50%、債券50%の資産配分を行い、その後、株式資産は3倍増加し、債券資産は変わらない場合、株式75%、債券25%の資産配分に変化します。株式50%、債券50%が適正なリスク・リターンの資産配分であり、最適な資産配分から株式は25%多く逆に債券は25%少なくなります。そこで、株式を25%売却、債券を25%追加購入することで適正なリスク・リターンの再構築が図れます。このように適正な資産配分を再構築することをリバランスといい、売却時はリバランスを検討する良い機会と考えられます。売却の仕方を工夫して利益をコントロールすることやリバランスを行うことで、投資資産全体でのリスクもコントロールすることが失敗しない資産運用のコツの一つではないでしょうか。

【資産配分の再構築(イメージ図)】

※上記は、イメージ図であり、売買手数料、税金等の費用等は考慮していません。

※上記は、資産配分の再構築をイメージして頂くための一例を示したものでありすべてを説明したものではありません。特定の商品の運用実績や将来の動向を示唆あるいは保証したものではありません。

■合わせて読みたい3つの記事

【Facebook】

わらしべ瓦版の他、投資に役立つ動画やレポートのリリース情報などを配信中!

↓下のボタンからフォローをお願いします

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする