FPシリーズ(6):障害年金とは?もらえる金額は?…イザという時のセーフティネット

2022/04/22

今回は、わが国の公的なセーフティネットである障害基礎年金と障害厚生年金を中心に、その制度と押さえておきたいポイントを解説します。

まず初めに、障害年金の対象としては、どのような病気やけががあるのでしょうか?

実は障害年金の対象は幅広く、外部障害、精神障害、内部障害と区分され、主に下記の傷病が該当します。

① 外部障害・・・眼、聴覚、肢体(手足など)の障害 等

② 精神障害・・・統合失調症、うつ病、認知障害、てんかん、知的障害、発達障害 等

③ 内部障害・・・呼吸器疾患、心疾患、腎疾患、肝疾患、血液・造血器疾患、糖尿病、がん 等

2019年における障害年金の受給者数は、のべ約210万人(障害基礎年金167万人、障害厚生年金43万人)となっており、過去10年で30万人も増加しています。

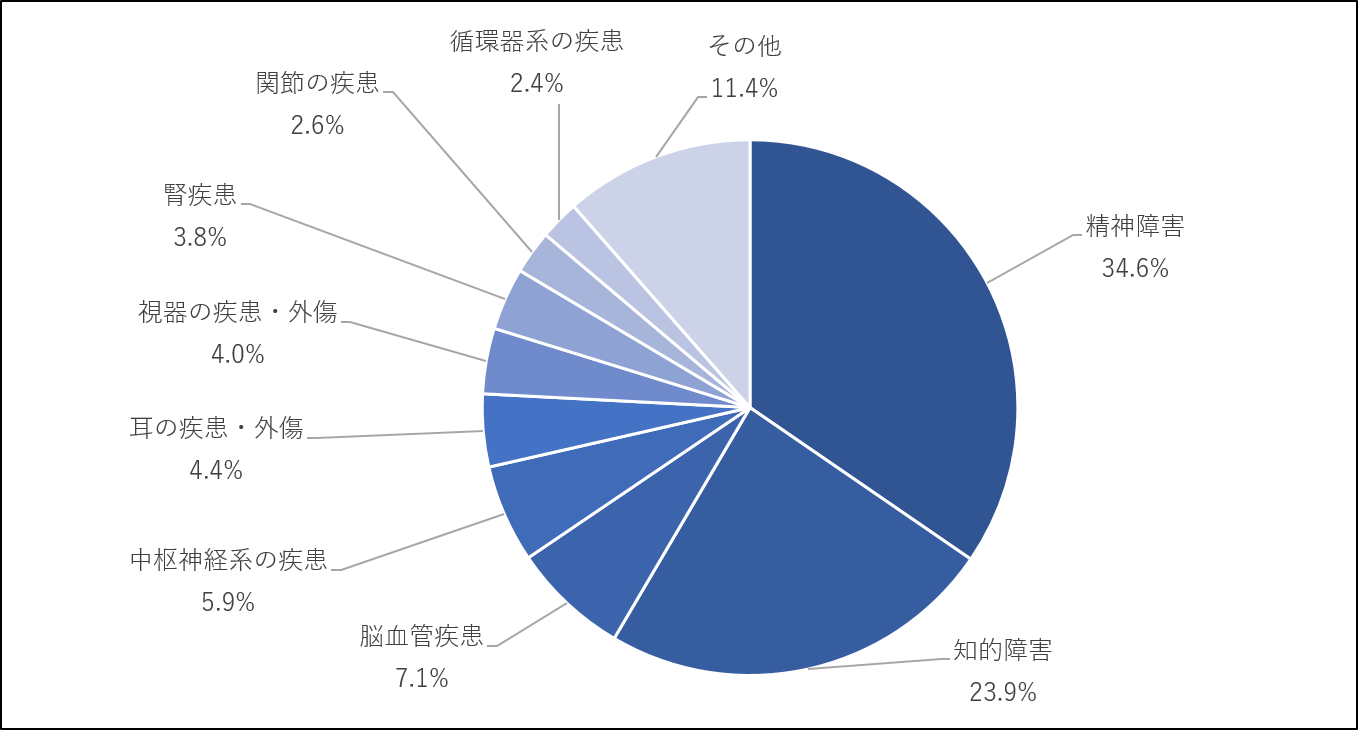

障害年金というと、その原因は脳血管疾患のような病気や事故によるケガなどを連想される方が多いのではないかと思いますが、最も多い原因は精神障害なのです。

ストレスの多い現代社会において、精神疾患を原因とした受給者数は過去10年で約1.5倍に増え、誰にとっても障害年金は身近なものになってきているようです。

【障害年金の傷病名毎の構成比率】

※障害基礎年金167万人、障害厚生年金43万人を合計した人数による比率

出所:「障害年金受給者実態調査」(令和元年)よりアセットマネジメントOne作成

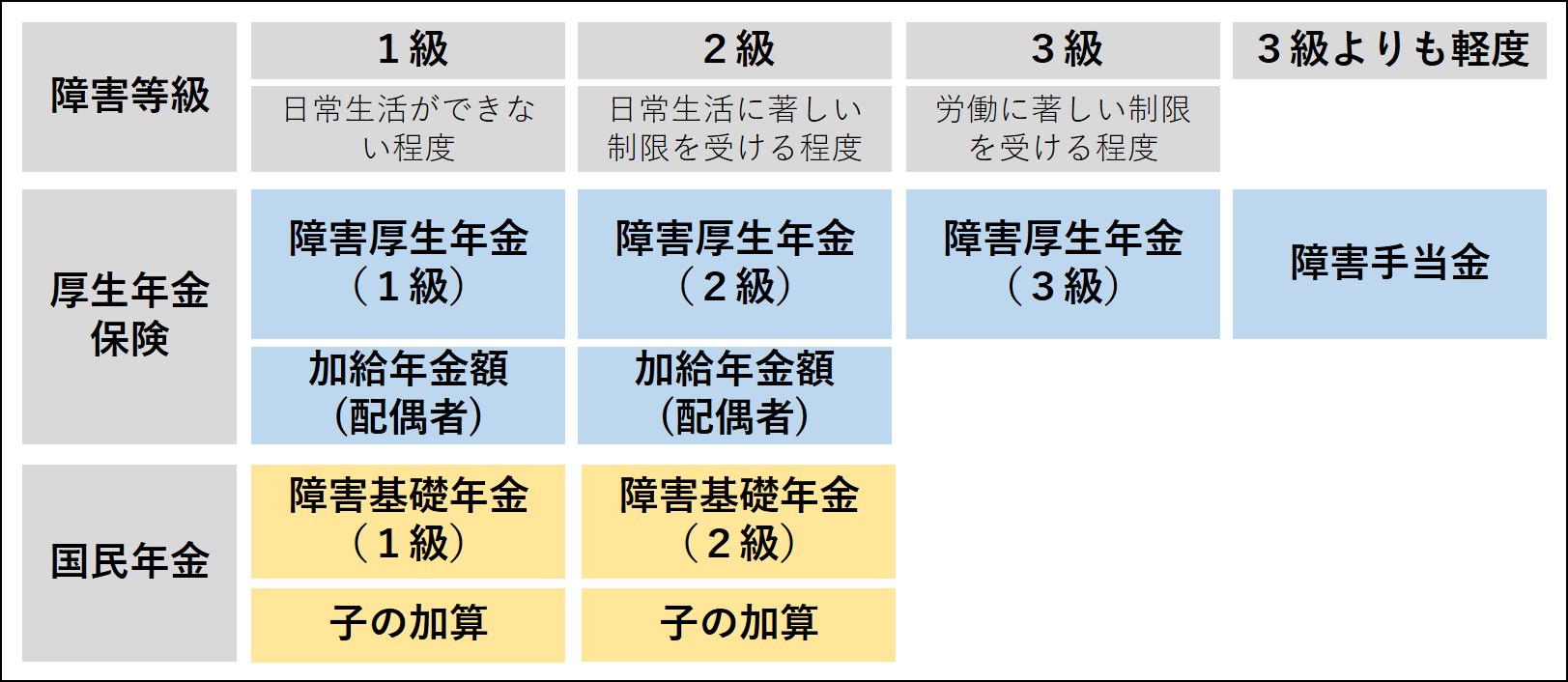

公的年金制度における障害給付の全体像

さて、FPシリーズ(2)で紹介した公的年金の主な給付の表の中で、障害を保険事故とする給付には、障害基礎年金と障害厚生年金、障害手当金の3つがありました。

老齢年金と同じように積み木に例えると、下図のように障害基礎年金が1階部分、障害厚生年金が2階部分となります。

【障害給付の全体像】

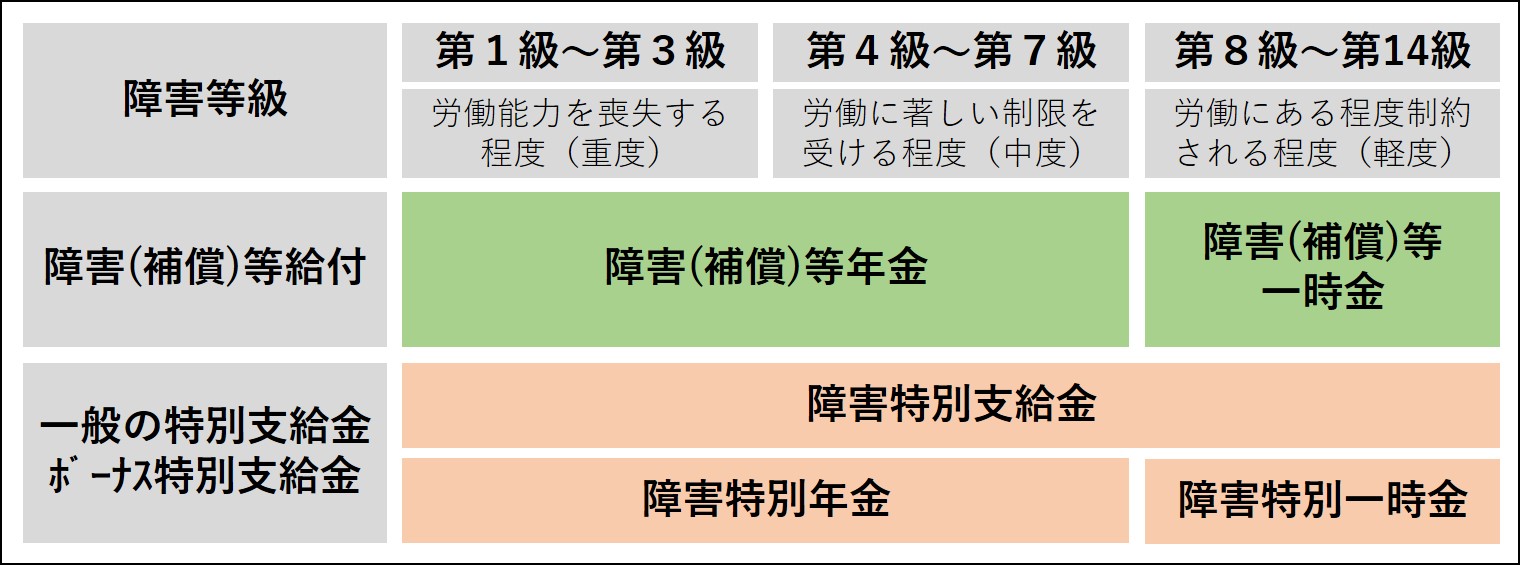

さらに、障害年金は給付の原因を「業務外のみ」としているわけではなく、業務上の病気やケガの場合にはFPシリーズ(1)で紹介した労働災害保険と併せて支給されます。

労災保険は、労働基準法で定められている事業主の災害補償責任をカバーするためのものですから、障害(補償)等年金は賃金カーブによって増額されていくなどの仕組みがあるほか、障害年金と併給する場合に12~27%の減額があるものの、ボーナス等を基準とした特別支給金には調整規定が無いなど、とても手厚い給付が予定されています。

下記に労災保険の障害給付を抜粋しましたが、詳細については改めて取り上げたいと思います。

【労災保険の障害給付】

※公的年金の障害等級と労災保険の障害等級とは基準が異なります。

※障害年金と併給される場合は、労災保険が12~27%減額調整されます。

障害年金はどんな人がもらえるの?

それでは、障害年金の支給要件や支給額などについて見てみましょう。

簡単にまとめるとこのようになります。

【障害年金の支給要件】

| 障害基礎年金 | 障害厚生年金 | |

|---|---|---|

| 初診日における要件 | ① 国民年金の被保険者 ② 国民年金の被保険者であった60~65歳の者(国内居住に限る。老齢基礎年金を繰上げ受給している場合は不可。) |

厚生年金の被保険者 (年齢不問) |

| 障害認定日の要件 | 下記の日までに障害等級に該当する障害の状態にあること ①初診日から1年6カ月経過日 ②①以内の治った日 |

同左 |

| 保険料納付の要件 | ①初診日の前々月までに、国民年金の保険料納付済期間*1と保険料免除期間が被保険者期間の3分の2以上あること ②65歳未満で、初診日の前々月までの1年間に滞納期間等がないこと(令和8年3月までの特例) |

同左 |

| 障害等級と支給額(年額) | 1級:780,900円×改定率*2×1.25 2級:780,900円×改定率 |

1級:報酬比例の年金額*3×1.25 2級:報酬比例の年金額 3級:報酬比例の年金額 |

| 加算額(年額) | 対象:子(18歳年度末まで) 第1・2子:224,700円×改定率 第3子以降:74,900円×改定率 |

対象:65歳未満の配偶者 224,700円×改定率 ※障害等級1級・2級のみ |

*1 第2号被保険者期間のうち20歳前と60歳以後の期間は、障害年金において保険料納付済期間に含まれます。

*2 改定率は毎年度改定されます。令和4年度の改定率は0.996となります。

*3 厚生年金の報酬比例の年金額は、給与とボーナスを合わせた平均標準報酬額×5.481÷1,000×加入月数(平成15年4月以降の場合)

障害基礎年金と障害厚生年金は、初診日(最初に診察してもらった日)に被保険者であったか、或いは国内居住で60歳以上65歳未満の被保険者であった人が対象となります。

原則として、加入期間(被保険者期間)のうち、保険料納付済期間と保険料免除期間の合計が3分の2以上なければいけませんから、保険料を未納としたままの期間のある方は注意が必要です。

そして、初診日から1年6カ月以内の障害認定日に障害等級(老齢基礎年金は1~2級、障害厚生年金は1~3級)に該当すると、翌月から障害年金が支給されます。

ここで「1年6カ月間待たないと支給されないのか?」「それまでに退職したら生活はどうなるの?」といった疑問が沸いてくるかもしれませんが、そこは健康保険法の傷病手当金や雇用保険法の基本手当(いわゆる失業保険)等がカバーしてくれます。

傷病手当金は生活保障のための制度で、ざっくり報酬の2/3が最長で通算1年6カ月間支給されます。支給が開始されてからであれば、もし会社を退職しても傷病手当金は残りの期間継続して支給されます。 傷病手当金や失業保険については、改めて取り上げたいと思います。

それから、厚生年金保険に特有なものとしては、初診日から5年以内に治っているか症状が固定し、障害等級3級よりも軽度の一定の障害が残った場合、障害手当金という一時金が支給されます。

支給額は、3級の障害厚生年金額の2倍の額となります。

障害年金はいくらもらえるの?

障害基礎年金の支給額は、老齢基礎年金とは異なり、国民年金の加入期間にかかわらず、障害等級2級であれば一律満額の年金額(年間780,900円×改定率)が支給されます。 一方、障害厚生年金の支給額は、老齢厚生年金の報酬比例部分の計算と同様に計算します。

しかし、低額の年金をもらっても保険としての機能がありませんので、どんなに加入期間が短くても、仮に加入した初月に障害を負った場合でも、支給要件さえ満たしていれば、最低で25年間は加入しているとみなして支給額が計算されます。

また、障害厚生年金には、障害等級の3級に該当する場合など障害基礎年金を受給できないときは、「2級の障害基礎年金の支給額×3/4」という最低保障額もあります。

さらに、障害基礎年金には子の加算、障害厚生年金には配偶者の加算(配偶者加給年金額)が行われますが、障害年金は若くして障害者となるケースも想定されますので、障害を負った後に結婚し子供が誕生した場合でも、加算が行われる仕組みになっています。

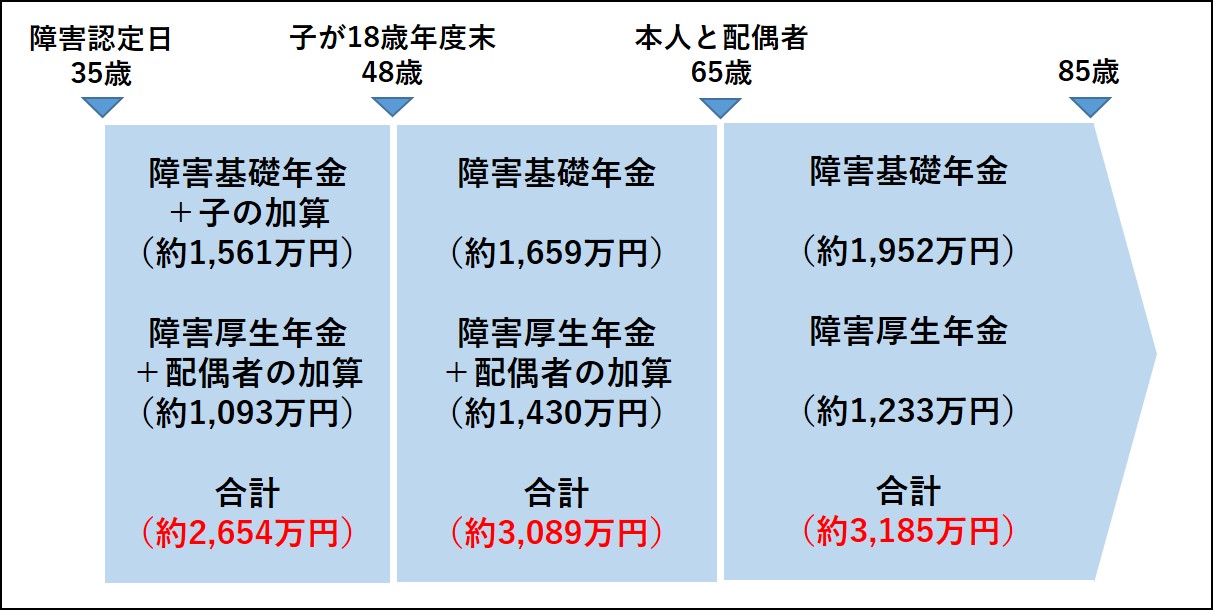

ここで、具体的な例で見てみましょう。

夫(35歳)と妻(35歳)、子供(5歳)の3人家族で、夫は12年間会社に勤務し、平均で月30万円の報酬(ボーナス込み)を得ていたとします。 夫が交通事故に遭い障害等級1級に該当した場合の障害年金の支給額を計算してみると、障害基礎年金が毎年約120万円(=780,900円×改定率×1.25+224,700円×改定率)、障害厚生年金が毎年約84万円(=30万円×5.481÷1,000×1.25×300カ月+224,700円×改定率)を受け取ることができます。(改定率を1.000として計算)

障害基礎年金の子の加算は、子が18歳になる年度末まで、障害厚生年金の妻の加算は、妻が年収850万円(所得655.5万円)未満であれば65歳になるまで続きます。

もし夫が85歳まで障害等級1級に該当していたとしたら、夫が受け取る障害基礎年金と障害厚生年金の合計額は、実に9千万円近くになると試算されます。

【障害年金の支給イメージ (全合計:8,928万円)】

最大限に活用したい保険料猶予制度

ここでFPシリーズ(4)の追納で出てきた学生納付特例について考えてみたいと思います。

20歳に達すると学生であっても国民年金に加入しなければなりませんが、本人の所得が128万円以下であれば学生納付特例によって保険料が猶予されます。

そこで、「学生納付特例はどうせ年金額に反映されないのに、なぜ受けなければならないの?」「未納と同じじゃないの?」といった疑問があるかもしれません。

実は、平成3年3月までは学生の国民年金の加入が任意とされていました。

しかし、国民年金に未加入だった学生が大ケガをしてその後保険料を納めることができず、そのまま無年金となってしまう事例が多く見られました。そこで、政府は学生の加入を義務化し、保険料を出世払いしてくださいという趣旨で学生納付特例制度を創設し、学生納付特例を受けていた学生には障害基礎年金を支給できるようにしたのです。

有賀リエさんの『パーフェクトワールド』というコミックをご存じでしょうか?

3年ほど前に映画やドラマにもなりましたので、ご存じの方もいらっしゃると思います。

主人公の鮎川樹は、20歳の大学生の時に不幸にも交通事故に遭ってしまい、車椅子となってしまいました。それから10年後、高校時代の同級生と再会して、そこからラブストーリーが始まるという物語です。 筆者は、この主人公が国民年金にちゃんと加入をし、学生納付特例を受けていたかが気になって仕方がなかったという記憶があります。というのも、もし国民年金に未加入だったとしたら、障害基礎年金を受給することができなくなるからです。

彼が車椅子生活を一生続けるとしたら、毎年100万円近い障害基礎年金を受け取ることができますので、学生納付特例の手続き一つで、場合によっては数千万円という違いが出てくるかもしれないのです。

また、これは50歳未満の納付猶予についても同じです。

納付猶予制度は就職氷河期世代の対策として創設された制度で、令和12年6月まで、50歳未満の低所得者(所得35万円×(扶養親族等の数+1)×32万円以下)の方のために国民年金の保険料の納付を猶予するものです。

学生納付特例と同じく、老後の年金額に反映されない、いわゆる“カラ期間”ですが、病気や事故で障害を負って、障害等級の1級か2級に該当すると障害基礎年金を受け取ることができるようになります。

福祉的な20歳前傷病による障害基礎年金

最後にもう一つ、障害基礎年金には「20歳前傷病による障害基礎年金」という制度があります。

20歳前に初診日があれば、病気や事故などによって障害等級に該当すると、20歳に達する日か障害認定日のどちらか遅い日から、障害基礎年金を受け取れる仕組みです。

国民年金法は、「国は、すべての生活部面について、社会福祉、社会保障及び公衆衛生の向上及び増進に努めなければならない」とする日本国憲法第25条第2項の理念に基づき作られました。 わが国で生まれただけで、無料の傷害保険に加入しているようなもので、20歳前傷病による障害基礎年金は、まさにこの条文を具現化したものと言えるでしょう。

ただし、20歳前傷病による障害基礎年金は保険料を全く納付していないのに受給できる福祉的な給付であることから、労災保険の障害(補償)等給付が受けられる場合や海外居住している場合、所得水準(所得が472.1万円超だと全額停止、370.4万円超472.1万円以上だと半額停止)による支給停止の規定などがあります。

今回は障害年金を取り上げてみましたが、いかがだったでしょうか?

筆者は、ライフプランをより改善するための要諦は、「収入-支出」をプラスにすること、支出の中から少額でも投資をすることであると考えています。つまり、不要な支出を減らし、投資額を少しでも増やすために、国が用意してくれた様々なセーフティネットの制度を理解し、支出をコントロールして頂きたいと願っています。

次回は、一家の大黒柱が亡くなった時の遺族年金等について、制度の仕組みとポイントを解説していきたいと思いますのでご期待ください。

執筆:1級ファイナンシャル・プランニング技能士/1級DCプランナー 花村 泰廣

【Facebook】

わらしべ瓦版の他、投資に役立つ動画やレポートのリリース情報などを配信中!

↓下のボタンからフォローをお願いします

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする