よくあるご質問

確定拠出年金についてのよくあるご質問を掲載しています。

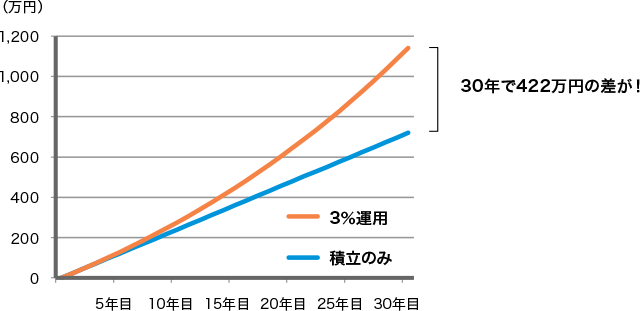

Q1預金と投資信託、どちらを選んだらいいの?

- A.どちらにおいても①拠出時の所得控除、②運用時の運用益の非課税、③受給時の各種控除、は受けられます。

ただし、現在の低金利環境下では、預金では運用中の利回りはほとんど望めないことから、投資信託による運用で運用益が得られた場合は、②運用益の非課税のメリットをより多く享受出来ると言えます。

以下は積立のみをした場合(0%運用)と、年率3%で運用しながら積立をした場合(3%運用)の比較グラフです。(月額2万円、30年積立、1年複利計算)

ただし、投資信託にはリスクが伴いますので、商品選定や管理には注意が必要です。

Q2運営管理機関(iDeCo取扱金融機関)って複数選べるの?

- A.複数の金融機関を同時に利用することはできません。ただし変更はできます。運営管理機関変更手続きに関しては各運営管理機関にご確認ください。

Q3掛金はどのように支払うの?毎月振込みをしなければいけないの?

- A.お勤めの方以外はご本人の銀行口座から振替になります。会社員や公務員の方は原則給与天引きですが、お勤め先で天引きに対応できない場合は、銀行口座から振替になります。掛金の口座振替は毎月26日(休業日の場合は翌営業日)です。

Q4今月口座残高が足りず掛金の納付ができなかったから、来月に2か月分まとめて支払いたいのだけど、追納は出来る?

- A.預金口座の残高不足などの理由で掛金が引落されなかった場合、翌月に2か月分まとめて引落す等の追納はできません。例外として、加入申出書の登録のタイミングにより、初回掛金については2か月分が引き落とされるケースがあります。詳しくは運営管理機関にご確認ください。

Q5掛金の所得控除を受けたいのだけど、どんな手続きが必要?

- A.第1号被保険者(自営業者など)の方と、第2号被保険者(企業の従業員、公務員等)で口座振替をされている方については、国民年金基金連合会より送付される払込証明書を確定申告や年末調整の際に添付してください。第2号被保険者の方で掛金を給与天引きされる場合は、手続きは不要です。社会保険料と小規模企業共済等掛金の合計額を控除した残額に相当する金額の給与等の支払いがあったものとして、自動的に源泉徴収額が算出されます。

Q6主婦(夫)の私は所得がないから節税効果もないのよね。私はiDeCoを利用しなくていいんじゃない?

- A.いえ、利用するメリットはあります。掛金の所得控除は受けられませんが、運用益の非課税、受給時の税制優遇は受けられます。また、ポータビリティがあるため、今後企業にお勤めになった場合も移行が行える場合があります。※

また、公的年金も減少方向にあり、私的年金の増額や、退職金の代替を目的とした資産形成を考える方は今後も増えていくと考えられます。節税効果だけにとらわれず、将来のために資産形成を始めてみるのも一考する余地があると思われます。

※企業の退職金規定によって、行える場合と行えない場合があります。 Q7配偶者の所得から掛金を拠出したり、配偶者の所得から所得控除することは出来るの?

- A.出来ません。掛金の拠出はご本人の銀行口座からの引き落としとなります。また、小規模企業共済等掛金控除は他の社会保険料と異なり、加入者ご本人の所得からしか所得控除できません。

Q8途中でやめたくなったらどうなるの?

- A.中途解約や既に積み立てた資金を引き出すことは原則できません。新たな掛金の拠出を止めて、既に積立てられている資金の運用のみを行うことは出来ます。

Q9休職する数年間は所得が減るのですが、積み立ては続けなければいけないの?

- A.掛金の拠出をしないで運用のみを行うことはできます。口座管理手数料は継続してかかりますが、金額は掛金の拠出をする場合に比べ安いケースもあります。詳しくは各運営管理機関にご確認ください。

Q10運用指図者とは何ですか?

- A.運用指図者とは、掛金を拠出することなく既に積立てられている資産の運用のみ行う人のことです。

Q11iDeCoは口座管理手数料がかかるんだね。どのように支払うの?

- A.【加入者の場合】運営管理手数料など、毎月発生する口座管理手数料については、掛金から差し引かれます。

【運用指図者の場合】運用資産を取り崩して手数料に充てられます。

手数料の詳細は各運営管理機関にお問合せください。 Q1260歳になると自動的に受け取れるの?

- A.60歳時点で加入していた期間(通算加入者等期間)が10年以上ある場合には、受け取る権利(受給権)が60歳時点で得られます。ただし、受け取るためには、受給権を得た後75歳までの間に請求手続きが必要です。

Q13NISAとiDeCoはどう違うの?

- A.NISAとiDeCoはどちらも個人の「資産形成のために利用できる制度」です。しかし、iDeCoは「老後のための資金」として資産形成する「目的」が定められており、原則60歳未満では引き出しはできません。一方、NISAは自由に引き出し可能です。以下にNISAとiDeCoの特徴(違い)をまとめておりますので、ご参考にしてください。

NISA iDeCo 制度の目的 個人の資産形成

例えば、住宅資金用・教育費用・老後資金用等老後のための資産形成 加入資格 18歳以上 原則20歳以上65歳未満の方

(*1.2)払出制限 制限なし 原則60歳まで不可 税制優遇 拠出時 (該当なし) ○ 運用時 ○ ○ 受取時 (該当なし) 課税(一定額まで控除あり) ※上記は一例であり、その内容のすべてを説明しているものではありません。

※NISAについては、「新NISAガイドブック|アセットマネジメントOne」もご覧ください。*1. 以下の方は加入できません。

- 国民年金の保険料納付を免除・一部免除されている方(ただし、障害基礎年金の受給により法定免除されている方等は加入できます。)

- 農業者年金の被保険者

- 企業型DCの加入者掛金の拠出(マッチング拠出)を選択している方や、掛金(企業型DCの事業主掛金・iDeCo)が各月拠出となっていない方

*2. 60歳以上の方は、国民年金の第2号被保険者又は国民年金の任意加入被保険者であれば加入可能です。