確定拠出年金の特徴

確定拠出年金(Defined Contribution Plan、略称「DC」)は、公的年金に上乗せするための選択肢として2001年に設けられた年金制度です。DCには「企業型」と「個人型」の二種類があります。

企業型DCのポイント

- ・企業型DCを導入している会社の従業員が加入可能

- ・事業主が掛金を拠出し*1、運用方法は加入者(従業員)が選択

- ・60歳以降*2に年金または一時金で受取りができ、受取額は運用結果次第(原則60歳未満の払い出しは不可)

- ・税制優遇のある制度

*1 規約でマッチング拠出を導入している場合は、加入者本人からの拠出も可能です。

*2 規約において資格喪失年齢を引き上げている場合は、60歳以降資格喪失年齢までの加入者期間は受け取りできません。

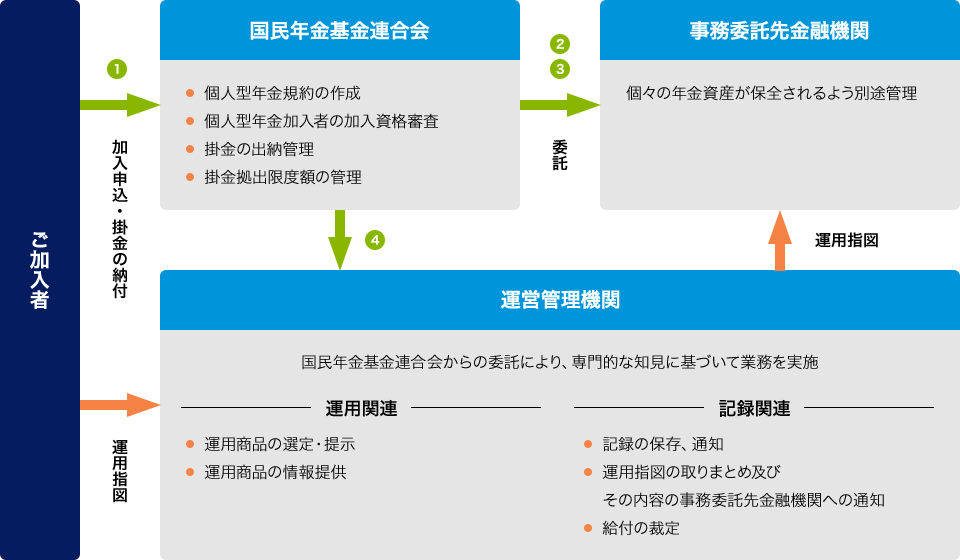

個人型DC(愛称:iDeCo)

のポイント

- ・原則20歳以上65歳未満の方が加入可能(※)

- ・加入者が掛金を拠出し、運用方法を選択

- ・60歳以降に年金または一時金で受取りができ、受取額は運用結果次第(原則60歳未満の払い出しは不可)

- ・税制優遇のある制度

- ・加入者が各種手数料を負担

※60歳以上の方は、国民年金の第2号被保険者又は国民年金の任意加入被保険者であれば加入可能。

◆離転職しても、DCで積み立てた年金資産と記録は持ち運ぶことができます(ポータビリティ)。ただし、年金資産を移換する際、運用商品は一旦売却し現金化されます。

私も加入対象?!

個人型確定拠出年金

「iDeCo」について詳しく知りたい!

のポイント1加入できるのはこちらの方々です

のポイント1加入できるのはこちらの方々です

自営業者等

第1号被保険者

民間のサラリーマン※

公務員等第2号被保険者

専業主婦(夫)等

第3号被保険者

原則20歳以上65歳未満の方が加入可能※

※60歳以上の方は、国民年金の第2号被保険者又は国民年金の任意加入被保険者であれば加入可能。

こちらに該当する方は加入できません

- ・国民年金の保険料納付を免除・一部免除されている方。(ただし、障害基礎年金の受給により法定免除されている方等は加入できます。)

- ・農業者年金の被保険者。

- ・企業型DCの加入者掛金の拠出(マッチング拠出)を選択している方、掛金(企業型DCの事業主掛金・iDeCo)が各月拠出となっていない方。

のポイント2加入者が掛金を拠出し

運用方法を選択します

- ■掛金を毎月拠出とした場合、5,000円以上1,000円単位で拠出額を自由に設定できます(上限あり)。

- ■掛金の金額変更は年1回可能です。※また拠出の中断もできます。

- ■運用方法はご自身で選択します。預金や投資信託、保険等から商品を選択します。

※掛金の金額変更は、12月分の掛金から翌年11月分の掛金(実際の納付月は1月〜12月)に対し1回、可能です。

属性別拠出限度額

自営業者等 第1号被保険者 |

年額81.6万円(月額6.8万円)※

※国民年金基金との合算枠です。 |

|---|---|

公務員等 第2号被保険者 |

上限 年額24.0万円(月額2.0万円) ※月額5.5万円-(共済年金など他制度掛金相当額) |

民間のサラリーマン 第2号被保険者 |

企業年金等に非加入の方 年額27.6万円(月額2.3万円) 企業年金等に加入している方 ※ 上限 年額24.0万円(月額2.0万円) ※月額5.5万円-(各月の企業型DCの事業主掛金額 ※企業型DCの加入者掛金の拠出(マッチング拠出)を選択してる方や、掛金(企業型DCの事業主掛金・iDeCo)が各月拠出となっていない方は、iDeCoには加入できません。 |

専業主婦(夫)等 第3号被保険者 |

年額27.6万円(月額2.3万円) |

のポイント360歳以降に年金または

一時金で受取れます

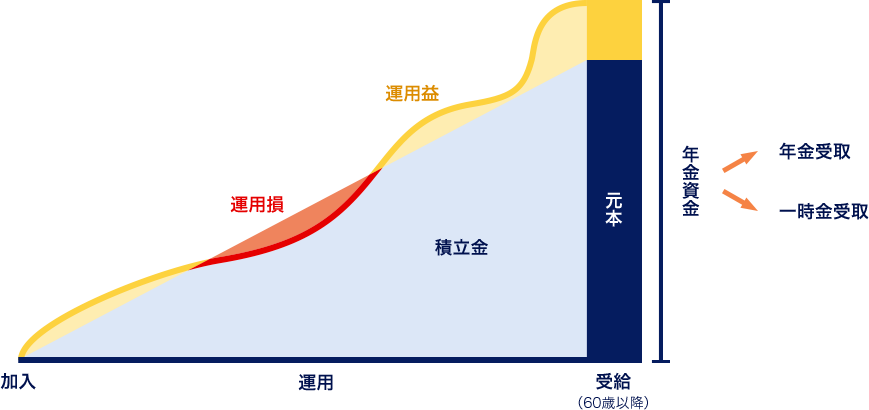

- ■積み立てた年金資産は60歳から受け取りが可能※です。年金受取か一時金受取、あるいはその両方の受取方法を選択します。

(原則60歳まで払い出しできません。) - ■受給額は運用成果次第です。

- ■万が一加入者が死亡した場合には、遺族が死亡一時金を受け取れます。また、傷病によって一定以上の障がいの状態となった場合は、一定期間経過後に障害給付金が受け取れます。

※加入期間が10年に満たない場合など、60歳から受け取れない場合があります。

加入からの流れ(イメージ図)

のポイント4節税メリットが期待できます

掛金は全額所得控除の対象

- ・積み立てた掛金については全額所得控除(小規模企業共済等掛金控除)の対象です。

- ・給与引き落としの場合、毎月の給与計算にiDeCoの節税効果が表れます。(給与収入から掛金の額を控除した金額に対して源泉徴収されます。)

- ・口座振替の場合は、毎年10月に国民年金基金連合会から郵送される「掛金払込証明書」を添付して年末調整をすると税金が還付されます。

| 年収 | 0.5万円/月 | 1万円/月 | 2万円/月 |

|---|---|---|---|

| 300万円 | 0.9万円 | 1.8万円 | 3.6万円 |

| 400万円 | 0.9万円 | 1.8万円 | 3.6万円 |

| 500万円 | 0.95万円 | 1.85万円 | 3.65万円 |

| 600万円 | 1.2万円 | 2.4万円 | 4.8万円 |

| 700万円 | 1.2万円 | 2.4万円 | 4.8万円 |

| 800万円 | 1.8万円 | 3.6万円 | 7.2万円 |

| 900万円 | 1.8万円 | 3.6万円 | 7.2万円 |

| 1000万円 | 1.8万円 | 3.6万円 | 7.2万円 |

※年収の16分の1を月給、残りを賞与(年2回)として社会保険料及び健康保険料を計算し、2名の扶養家族を前提とした所得控除を算出。

※第3号被保険者については掛金拠出時の所得控除は原則としてありません。

※上記は、あくまでシミュレーションであり、実際の金額を保証するものではありません。個別の税務取扱等については、税務署ならびに税理士などの専門家にご確認ください。

運用収益は全額非課税

- ・運用益が発生した場合、通常※は20.315%課税されますが、iDeCoでは全額非課税となります。

※積立金には別途1.173%の特別法人税がかかりますが、課税が凍結されています。(2024年12月時点)

年金受取時には各種控除が適用

- ・年金受取の場合、公的年金等控除が適用されます。

- ・一時金受取の場合、退職所得控除が適用されます。

のポイント5加入者が各種手数料を負担します

掛金から下記の手数料が差し引かれます

- 初期費用

-

- 1加入時申込手数料:2,829円(税込)

- 管理手数料等

-

- 2事務取扱手数料:月額105円

- 3事務委託先手数料:金融機関により異なる(月額66円程度)

- 4運営管理手数料:運営管理機関により異なる

※表示は税込です。

※運用商品として投資信託を選んだ場合は、信託報酬等がかかります。

※受給時は1回あたり440円の手数料がかかります。