未来のわたし(ターゲット・イヤー/~1972年生まれ向け)

ターゲット・イヤーファンド|未来のわたし

輝かしい豊かな

人生を送るために

「未来のわたし」は、今までの、そしてこれからのライフステージの変化を柔軟に取り込みながら「退職後の安定的な消費水準の確保と資産保全」をめざす、今までにない“進化し続ける”ターゲット・イヤーファンド です。

将来に向けて資産形成は大切だと思うけど具体的に何をしたらよいかわからない、また、変化の多い時代どのように資産形成も対応していけばよいかわからない、そのような方々の力になりたく開発しました。

特長

1

「攻め」から「守り」までの最適ルート

ターゲット・イヤーファンドとは、年齢に応じて資産配分の調整を行う運用商品です。年齢が若いうちは株式への投資比率が高く、年を重ねるにつれて株式から債券に資産を移し、リスクを低減させることをめざします。

「未来のわたし」は、ターゲット・イヤーファンドのなかでも株式比率の調整に着目し、様々な要因を考慮して開発されたグライドパスを用いて、長期の資産形成期間における最適な資産配分の実現をめざします。

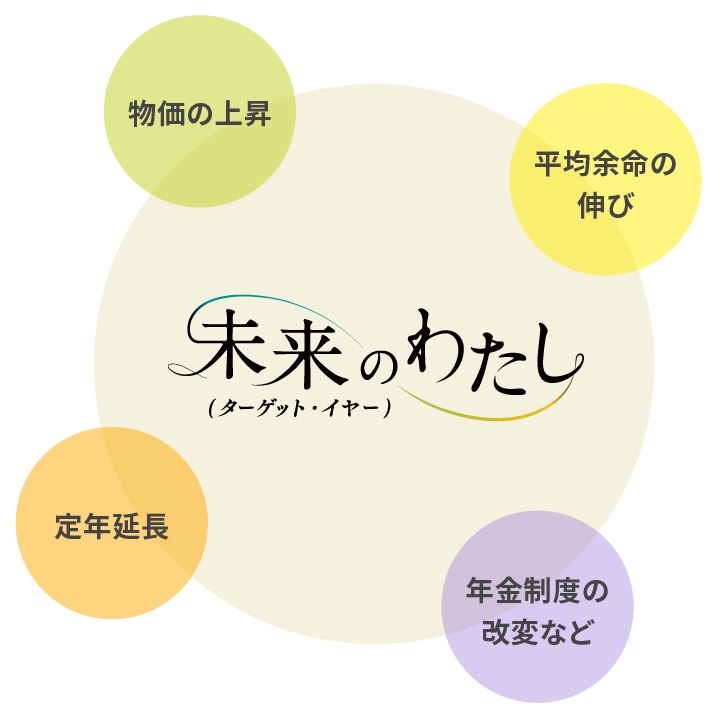

グライドパスの設計には、年金制度や平均余命、インフレ、個人の消費性向や貯蓄性向など様々な要因に着目します。

グライドパス設計のために活用するデータ・項目例

特長

2

変化する社会のなか

個人に合わせた柔軟な運用を

インフレや長生きリスクなど、

社会や経済の変化にしなやかに対応

私たちを取り巻く環境は、物価の上昇、平均余命の伸び、定年延長や年金制度の改変など様々な要因によって変化していきます。それに伴い個人の貯蓄率や退職後の老後資産など、個人の求める「老後資産」は変化します。

「未来のわたし」は、将来必要となるお金に影響を与えるデータの変化を捉えたときには、グライドパスを見直します。また、長期的視点で組み入れる資産クラスや運用戦略を、短中期的視点で資産配分を適宜見直します。

特長

3

アクティブ×パッシブの

ブレンド運用

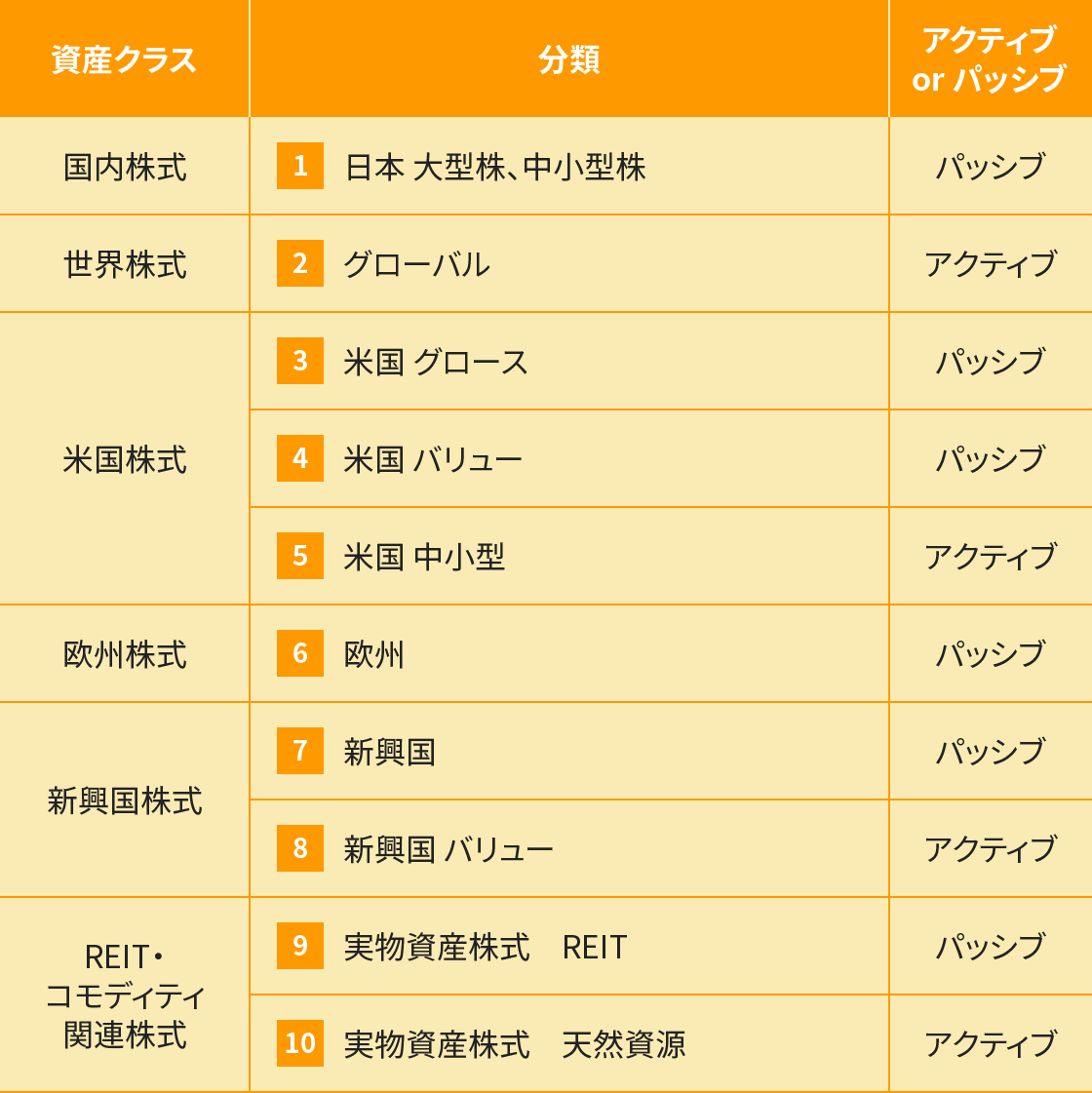

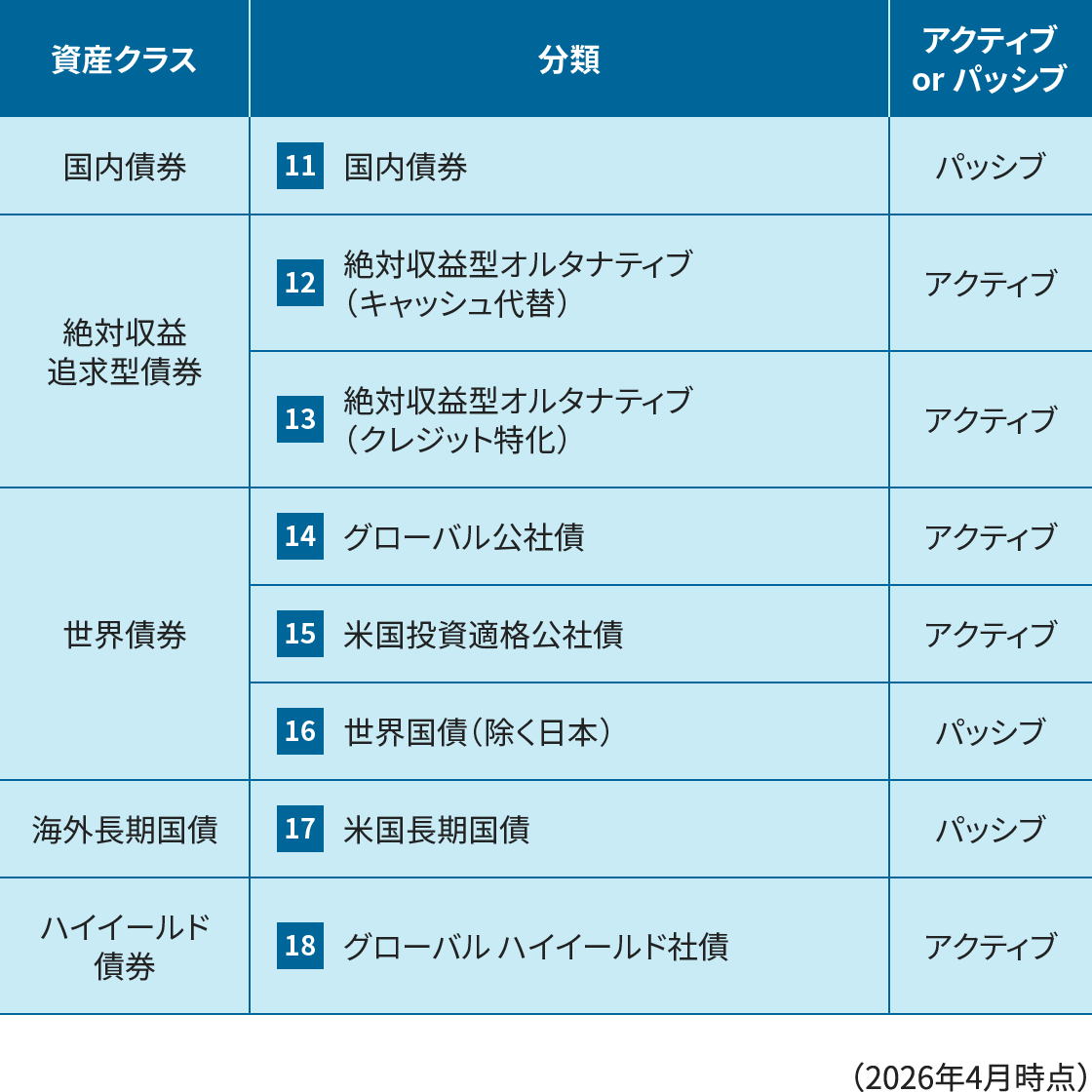

幅広い資産・戦略を適切な配分で

「未来のわたし」は、幅広い資産・戦略を組み合わせます。

相対的に低コストなパッシブ運用と、市場全体のパフォーマンスを上回ることをめざすアクティブ運用を組み合わせることによって、リターンの向上をめざします。

『未来のわたし』は

米国のスキームを取り入れ

日本人向けに設計

「未来のわたし」は、投資の世界を牽引する米国の運用戦略を取り入れています。

米国で80年以上の運用実績を持ち、この分野の先駆者として業界をリードしてきた「ティー・ロウ・プライス」の高い専門性を活かして、日本向けファンドとして設計しました。「未来のわたし」はティー・ロウ・プライスより投資助言を受け、アセットマネジメントOneが運用します。

各ファンド実績

動画でわかる「未来のわたし」

特別対談

運用責任者が語る

「未来のわたし」

DC加入者に寄り添う真のグライドパス 編

米国では年齢だけで株式比率を決定しない!

最適と考えるグライドパスとは?

DC加入者の分散投資を実現するために 編

分散投資の必要性、「未来のわたし」が叶える分散投資とは。

DC加入者のインフレ懸念をぬぐうために 編

インフレの時はどのようなことに気をつけるべき?「未来のわたし」が実装するインフレ対策とは。

DC加入者を金融知識不安から解放する自動運用 編

市場環境が急変したらどうしたらいい?

米国でのターゲット・イヤーファンドの登場の歴史とDC加入者の行動から紐解きます。

年金制度の変更や経済条件の激変などからDC加入者の資産を守る 編

年金制度の変更、人口動態の変化や物価の上昇等、社会の変化に応じて資産配分等を見直す必要があります。「未来のわたし」はそのような変化にも柔軟に対応します。

アメリカ事情:ターゲット・イヤーファンドがDC加入者に行動変容をもたらした 編

ターゲット・イヤーファンドは単なる商品ではない!?ターゲット・イヤーファンドが米国でDC加入者にもたらした変化とは?

ターゲット・イヤーファンドとは?

ターゲット・イヤーファンドとは、年齢に応じた資産配分の調整を行う運用商品の総称です。一般的には、年齢が若いうちは株式への投資比率が高く、年を重ねるにつれて、株式から債券に資産を移しリスクを低減させることを目指します。

しかし、運用商品によって、その株式比率の配分比率は千差万別です。

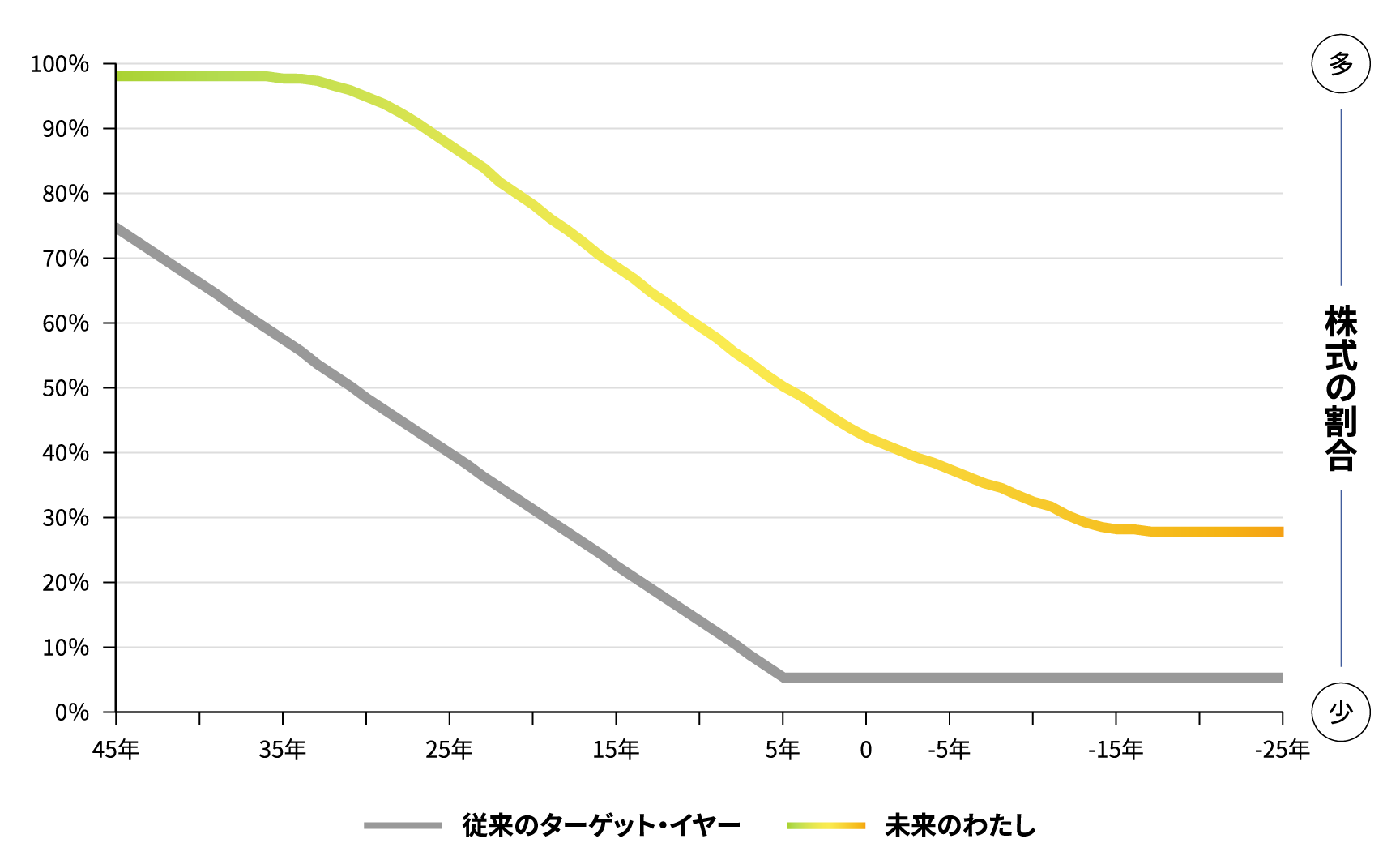

従来のターゲット・イヤーファンドの中には年齢に比例して一定比率で株式比率を低減させていく商品もありますが、「未来のわたし」は違います。

年齢だけではなく、DC加入者を取り巻く様々な統計データや経済環境、年金制度などを考慮します。結果として、従来のターゲット・イヤーファンドと比較すると株式比率の割合はやや高くなる傾向があります。

グライドパスとは?

グライドパスとは、ターゲット・イヤー(想定退職年)を定め、ライフステージに応じた最適な資産配分(株式と債券の配分比率推移)をいいます。

飛行機が着陸する軌道のことを航空用語で「グライドパス」といいますが、飛行機が着陸前に徐々に高度を下げていく軌道と形状が似ていることから、年齢とともに株式の配分比率を徐々に下げていく曲線のことを「グライドパス」といいます。

なぜ最適なグライドパスが必要?

株式比率が高すぎるグライドパスの場合

ターゲット・イヤーが近づいたタイミングでの市場急落が発生した場合、資産が大きく減少する (老後に必要な資産額から乖離する)リスクが高い

株式比率が高すぎるグライドパスの場合

目標となる資産額に達しない(積立不足)となる可能性がある

適切なグライドパスで老後資産形成を!

資産をふやすべき期間でしっかりふやす!

資産を守るべきタイミングでしっかり守る!

「未来のわたし」のグライドパスは、年金制度や平均余命、インフレ、個人の消費性向や貯蓄性向など様々な要因に着目し、輝かしい豊かな人生を送るのに必要な資産を形成するため、最適な資産配分の実現をめざして設計されます。

お取り扱い金融機関について

未来のわたしは以下の運営管理機関でご採用いただいております。

ファンドについて詳しく見る

さらに

詳しく!

詳しく!