- 更新日:2025/9/11

近年、日本の株式市場は世界的に注目を集めています。

そんな中、日本株投資を検討されている方も多いのではないでしょうか。一方、「株式投資って難しそう」と思っている方も多いでしょう。

そんな時に活用できるのが日本株式に投資する投資信託(日本株ファンド)です。日本株ファンドに着目し、投資することで、プロの力を借りて投資でき、かつプロの目利きを勉強することが可能です。

本ページでは、そんな0からでも1からでもない、10から株式投資を始めるための勉強方法をご紹介したいと思います。

- 本ページでは、投資を始める準備として勉強方法や教材、投資先を調べるところから始める状態を「0」あるいは「1」、それらの情報を知りながら投資を始めている状態を「10」と表現しています。

なぜ、今日本株なのか?5つのポイントを解説

具体的な方法をお伝えする前に、まずは日本株が注目を集めている主な理由として5つのポイントを解説します。

-

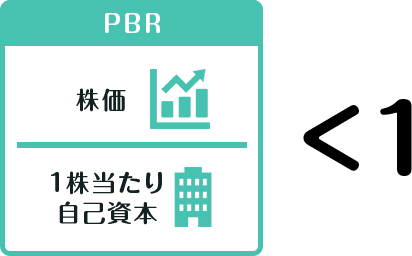

東京証券取引所による資本効率の改善要請

東京証券取引所による資本効率の改善要請2023年3月末、東京証券取引所は上場企業に対して「資本コストや株価を意識した経営の実現に向けた対応」を要請しました。具体的には、上場企業は積極的な投資や事業構造改革などにより収益拡大を図ることに加え、自社株買いや増配といった株主還元策を積極的に行うことによって、資本効率を改善する必要があります。

特に、PBRが1倍割れの企業は、十分な市場評価を得られていないと考えられるため、より積極的な対応が求められています。

実際、この要請をきっかけに自社株買いや増配などの株主還元策を発表する会社も出てきています。こうした取り組みは日本株市場にとって中長期的な支援材料になると考えられます。

株式市場で

自己資本以下の価値

と評価されている -

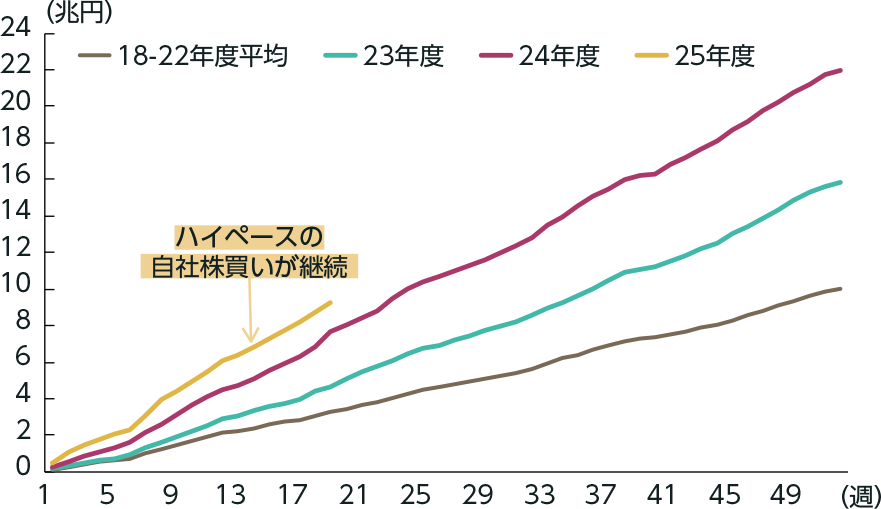

自社株買いの増加

自社株買いの増加2024年度、上場企業による自社株買いは過去最大を更新し、2025年度は2024年度を上回るペースで増加しています。この自社株買いの動きは、①で記載した東証による資本コストや株価を意識した経営の実現に向けた対応要請等によって加速しています。投資家としては、株価上昇に繋がりやすいことがメリットとなり、企業としては、投資家からの信頼が高まり長期的な経営戦略が実行しやすくなります。

事業法人(企業)による日本株買い累積

- 東証及び名証の現物買い合計

- 期間2018年度~2025年度(週次)2018~2022年度は平均。2025年度は2025年8月8日まで。

- 上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

- 出所:LSEGのデータをもとにアセットマネジメントOne作成

-

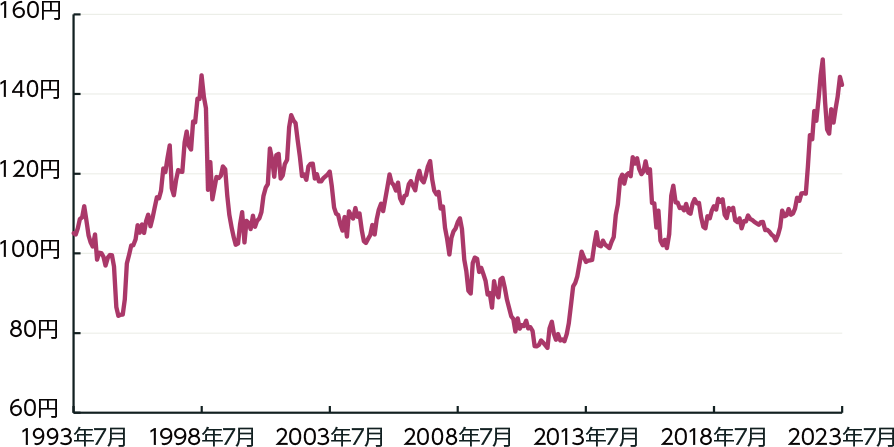

円安傾向の継続

円安傾向の継続2023年は日本と先進各国との金融政策の違いによって生じた金利差から、円安が歴史的な水準まで急激に進行しました。以降も後述する金利水準の差などが意識され、円安状況が継続しています。

日本の大企業で多くの割合を占める輸出企業にとって、円安は業績にプラスに働く傾向があることから、総じて円安は日本株市場に対してポジティブに働く傾向があります。米ドル円レートの推移

- 期間:1995年7月末~2025年7月末(月次)

- 上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

- 出所:ブルームバーグのデータをもとにアセットマネジメントOne作成

-

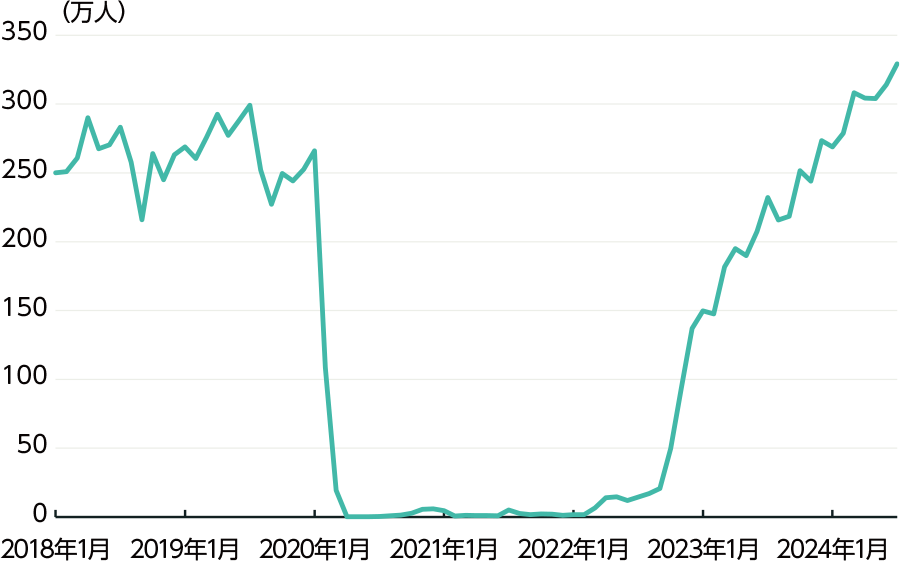

インバウンド需要による景気拡大期待

インバウンド需要による景気拡大期待コロナ禍の移動規制が世界的に緩和・解除されたことに加え、円安傾向が継続していることなどから、訪日外国人の増加が続いています。

また日本は「世界で最も魅力的な国」で第1位になったというデータもあり、今後もインバウンド(外国人が訪れてくる旅行)需要の増加による景気拡大への貢献が期待されます。訪日外客数

- 期間:2018年1月末~2025年4月末(月次)

- 上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

- 出所:日本政府観光局(JNTO)のデータをもとにアセットマネジメントOne作成

-

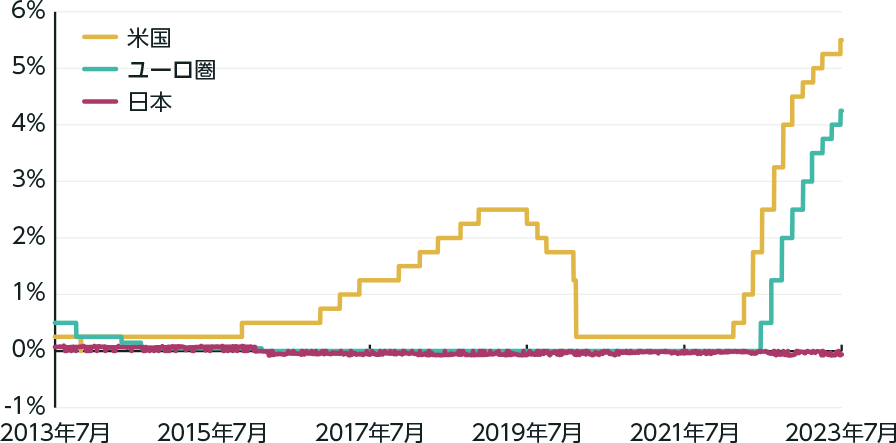

日本の相対的に低い金利水準

日本の相対的に低い金利水準2022年より、物価上昇を背景に先進各国は政策金利の引き上げを行った一方で、日本は金融緩和を継続しました。このような金融政策の違いに着目した日本株市場への資金流入が株価を押し上げました。

しかし、日銀は2024年3月にマイナス金利政策の解除を決定、その後段階的に政策金利の引き上げを行っており、反対に利下げを行う欧米との金利差は縮小しています。

しかし、欧米と比較すると依然として低い金利水準にあり、トランプ関税の影響なども踏まえると、今後大幅な利上げは難しいとの見方も多くみられます。各国・地域の政策金利の推移

- 期間:2015年7月末~2025年7月末(日次)

- 日本は無担保コールレート(翌日物)。ただし、上記期間の内2024年3月18日以前については、日銀は無担保コールレート(翌日物)の誘導ではなく、長短金利操作付き量的・質的金融緩和等にて金融市場を調節する方針としていました。

- 上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

- 出所:ブルームバーグのデータをもとにアセットマネジメントOne作成

日本は人口減少国の筆頭として、株式市場においては相対的にネガティブな評価を長年受けていました。しかし、上記のような理由から日本株市場への注目度は高まっており、今後その評価が見直されることが期待されるのです。

投資のプロ、ファンドマネジャーの目利きを勉強する方法とは?

日本株が注目を集めている理由が分かったところで、いよいよ本題に入りたいと思います。ここからは、日本株の中でより将来性のある銘柄を見つけ出すために、日本株ファンドをどのように活用すればよいかを解説します。

-

ボトムアップアプローチのアクティブファンドに着目しよう

投資信託は基本的な運用方針によって、大きくアクティブファンドとパッシブファンド(インデックスファンド)に分けられます。日経平均株価などの株価指数やNOMURA-BPIなどの債券指数といった指数をベンチマークとし、それを上回ることを目指すファンドがアクティブファンド、ベンチマークに連動することを目指すファンドがパッシブファンドと、一般的に定義されています。

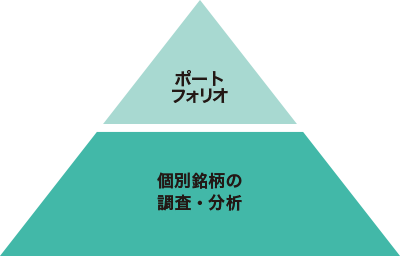

アクティブファンドは、市場が見逃している投資機会を発掘することで、ベンチマークを上回る収益獲得を目指します。その代表的な手法・アプローチとしてトップダウンアプローチとボトムアップアプローチが挙げられます。

トップダウンアプローチは、景気変動や財政・金融政策、GDPや家計の動向などマクロ的な投資環境の分析・予測に基づいて、まず国・地域やセクターなどの資産配分を決定し、次に、各々の国・地域やセクター内での個別銘柄を選定する運用手法です。

一方、ボトムアップアプローチは、個別企業の将来の成長性や財務内容などファンダメンタルズを調査・分析することにより銘柄の割高・割安などの投資価値を判断して銘柄を選定する運用手法です。トップダウンアプローチのイメージ

ボトムアップアプローチのイメージ

実際には、トップダウンアプローチまたはボトムアップアプローチのどちらかが採用されるというよりは、投資対象資産やベンチマークに対する超過収益獲得の着眼点などに応じて、どちらかを重視しつつもう一方の要素も組み合わせているケースが多いようです。

日本株投資の目利きを勉強するという観点からは、ボトムアップアプローチを重視するアクティブファンドの方が、個別銘柄の選定理由をより深く追求している可能性が高いと考えられます。 -

実際の保有銘柄を確認しよう

着目するファンドが決まったら、そのファンドの保有銘柄を確認してみましょう。保有銘柄は運用会社のHPに掲載されている運用報告書(全体版)で全銘柄が確認できるほか、多くの場合月次レポートにも主要銘柄が記載されています。

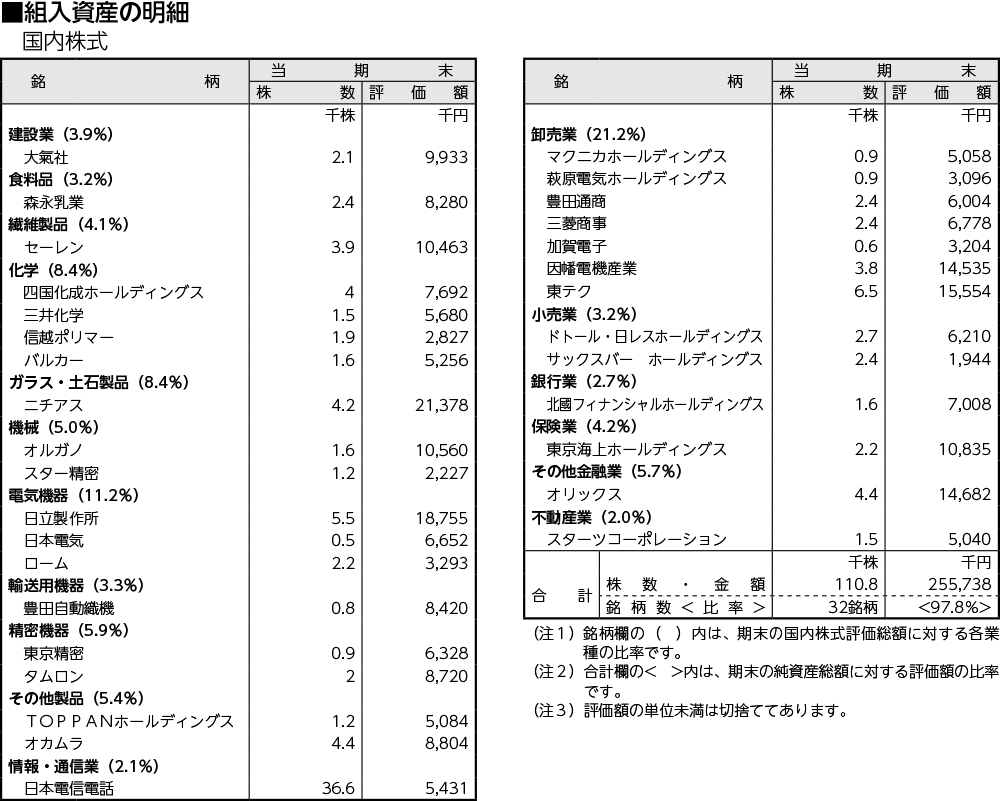

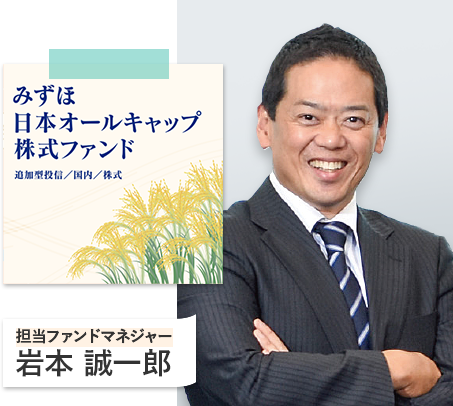

今回は、当社が設定・運用を行うファンド「構造改革ジャパン」を例に確認してみましょう。構造改革ジャパン:第1期運用報告書(全体版)より一部抜粋

- 当期決算日:2024年9月17日

- 当該個別銘柄の掲示は、銘柄推奨を目的としたものではありません。

- 上記は過去の運用実績であり、将来の運用成果等を示唆・保証するものではありません。

運用報告書(全体版)では保有全銘柄に加え、評価額から組入比率の大きい銘柄が確認できます。また、第2期決算以降は前期末と当期末の両方の株数が記載されるため、当期に新規で組み入れた銘柄や買い増した銘柄なども分かります。

ただし、一般的に運用報告書は1年もしくは半年ごとに作成されるため、相応に情報が古い場合があることには注意しましょう。構造改革ジャパン:月次レポート(2025年8月)より一部抜粋

- 組入比率は純資産総額に対する割合です。

- 特定の銘柄の推奨を目的としたものではありません。また、将来の値動き等を示唆するものではありません。

- あくまで作成時点での見解等を開示したもので、将来の市場環境の変動やファンドの値動き等を保証するものではありません。

月次レポートでは一部の銘柄のみが掲載されている一方、毎月作成されるため、運用報告書と比較して情報が新しいことが特徴です。また、ファンドによっては上記のように銘柄に関するコメントなどが掲載されていることもあります。

-

投資理由を考えてみよう

前述したとおり、アクティブファンドは市場が見逃している投資機会を発掘することで、ベンチマークを上回る収益獲得を目指します。このため、保有銘柄ほぼすべてについて、ファンドマネジャーがベンチマークを上回る収益獲得が期待できると判断する理由が存在すると言えます。

例えば、構造改革ジャパンの月次レポートによると2025年7月末時点の組入比率1位の銘柄はニチアスという保温・断熱分野のニッチかつ高シェア製品を幅広い分野に展開する企業です。コメント欄には同社の特徴や強みの他、投資理由についても触れられています。

この情報をもとに、保温・断熱関連市場の成長性や業界内における同社の優位性を自分なりに調べることで、ファンドマネジャーの視点に近付けるようになるでしょう。

このように、ファンドの保有銘柄の特徴を知り、これらの投資理由を考えることで、ファンドマネジャーがどのような業界に将来性を感じ、その中でどのような企業に優位性を見出しているのかというプロの目利きの一側面を勉強することが可能です。

なお、月次レポートに銘柄概要が掲載されていない場合は自分で調べる必要があります。直接企業のホームページからリサーチするのが確実ですが、簡単な概要であれば、「Yahoo!ファイナンス」や「株探」、「みんかぶ」といった一般的な株式情報サイトや、「REUTERS」や「Bloomberg」、「QUICK Money World」といった金融情報ベンダーのサイトからも確認できます。

-

保有銘柄の確認は自分の考えに合ったファンド選びにもつながる

ファンドマネジャーが選んだ銘柄が実際に必ず上昇するとは限りません。また、アクティブファンドはファンドそれぞれの運用哲学やファンドマネジャーのスキル・経験の下で銘柄が選別されており、保有銘柄もそれぞれ異なります。ここにアクティブファンドの運用成績に優劣が生まれる大きな要因があります。

運用成績が良いファンドを探すことは、大きく上昇する銘柄を探すことと同様に難しいことです。しかし、ファンドの特色を比較することに加え、保有銘柄を確認し、納得感のある銘柄に投資しているかどうかまで調べることで、少なくとも、より自分の考えに合ったファンドを選別することができるようになるでしょう。

保有銘柄の確認は、プロの目利きを勉強するだけでなく、自分の考えに合ったファンド選びをする上での一つの判断材料として役立ちます。 -

ファンドを購入する意義

これまでご紹介した方法は、実際にファンドを購入しなくても行うことが可能です。しかし、実際にファンドを購入し、ファンドを通じてその銘柄に投資することで、より自分事として銘柄について勉強することができるのではないでしょうか。自分事として勉強することは知識の吸収やスキルの獲得の速さを大きく高めることにつながると考えられます。

そして何より、ファンドを通じて株式投資をスタートすることができます。株式投資においては、企業の事業継続性や財務健全性などのリスク要因の分析も非常に重要ですが、これについてもファンドマネジャーは十分に考慮した上で銘柄を選択しています。ファンドを購入することでこうした株式投資に必要な分析をある程度ファンドマネジャーに任せて投資を開始できる。これが、10から株式投資を始めるための最も大切なポイントになるといえるでしょう。

アセットマネジメントOneの日本株アクティブファンドをご紹介

これまで、日本株ファンドからプロの目利きを勉強する方法をご紹介しました。しかし、「やり方はわかったけど、どのファンドから調べれば良いかわからない」という方もいらっしゃると思います。

そこで、最後に当社が設定・運用する日本株アクティブファンドをいくつかご紹介します。

- 2025年8月末時点

- 上記ファンドのご購入時、ご換金時、保有期間中には購入時手数料、信託財産留保額、信託報酬、その他費用がかかります。

どのファンドもファンドマネジャーが丹念に調査・分析をして選定した銘柄に投資しています。まずは、気になるファンドがどんな銘柄を保有しているのか調べてみてはいかがでしょうか。

本ページが株式投資の勉強の一助となれば幸いです。

ファンド概要についての注意

資金動向、市況動向等によっては、上記の運用方針のような運用ができない場合があります。

投資信託への投資に際しての注意

本ウェブサイトは、アセットマネジメントOne株式会社が作成したものです。お申込に際しては、投資信託説明書(交付目論見書)をあらかじめ、または同時にお渡し致しますので、必ず内容をご確認の上、ご自身でご判断ください。

投資信託は、株式や債券等の値動きのある有価証券(外貨建資産には為替リスクもあります)に投資をしますので、市場環境、組入有価証券の発行者に係る信用状況等の変化により基準価額は変動します。このため、購入金額について元本保証および利回り保証のいずれもありません。

本ウェブサイトは、アセットマネジメントOne株式会社が信頼できると判断したデータにより作成しておりますが、その内容の完全性、正確性について同社が保証するものではありません。また、掲載データは過去の実績であり、将来の運用成果を保証するものではありません。 本ウェブサイトに掲載されている情報(リンクされている外部サイトの情報も含む)に基づいて被ったいかなる損害についても一切の責任を負いません。本ウェブサイトの内容は作成時点のものであり、今後予告なく変更される場合があります。本ウェブサイトに記載した当社の見通し等は、将来の景気や株価等の動きを保証するものではありません。

基準価額・分配金再投資基準価額・分配金込み基準価額は信託報酬控除後の価額です。当初元本が1口1円のファンドについては1万口当たりの価額を、それ以外のファンドについては1口あたりの価額を表示しています。換金時の費用・税金等は考慮しておりません。ただし、ETFの表記している口数については別途ご確認ください。分配金の表示数値は、基準価額の表示口数当たり課税前の金額です。表示方法については、公社債投信は小数点第二位まで、その他のファンドは整数部のみとしているため、実際の分配金額と表示上の差異が生じることがあります。

運用状況によっては、分配金額が変わる場合、あるいは分配金が支払われない場合があります。投資信託は、預金等や保険契約ではありません。また、預金保険機構および保険契約者保護機構の保護の対象ではありません。加えて証券会社を通して購入していない場合には投資者保護基金の対象にもなりません。購入金額については元本保証および利回り保証のいずれもありません。投資した資産の価値が減少して購入金額を下回る場合がありますが、これによる損失は購入者が負担することとなります。