新しいNISA制度のメリット

2024/03/22

2024年よりNISA(ニーサ)制度(少額投資非課税制度)が大幅に拡充されました。非課税投資枠の拡大や非課税保有期間の無期限化、さらには非課税投資枠の再利用が可能となるなど、従来のNISA制度に比べて利便性が大きく向上しました。

NISA制度の概要

NISA制度(少額投資非課税制度)は、株式や投資信託への投資で得られた利益に対して、一定の非課税枠が設けられています。本来、個人投資家は投資で得られた利益に対して、20.315%の税金を払わなければなりませんが、NISAを利用した一定の金額内の投資であれば、その利益には税金がかかりません。

出所:金融庁「新しいNISA」の情報をもとにアセットマネジメントOne作成

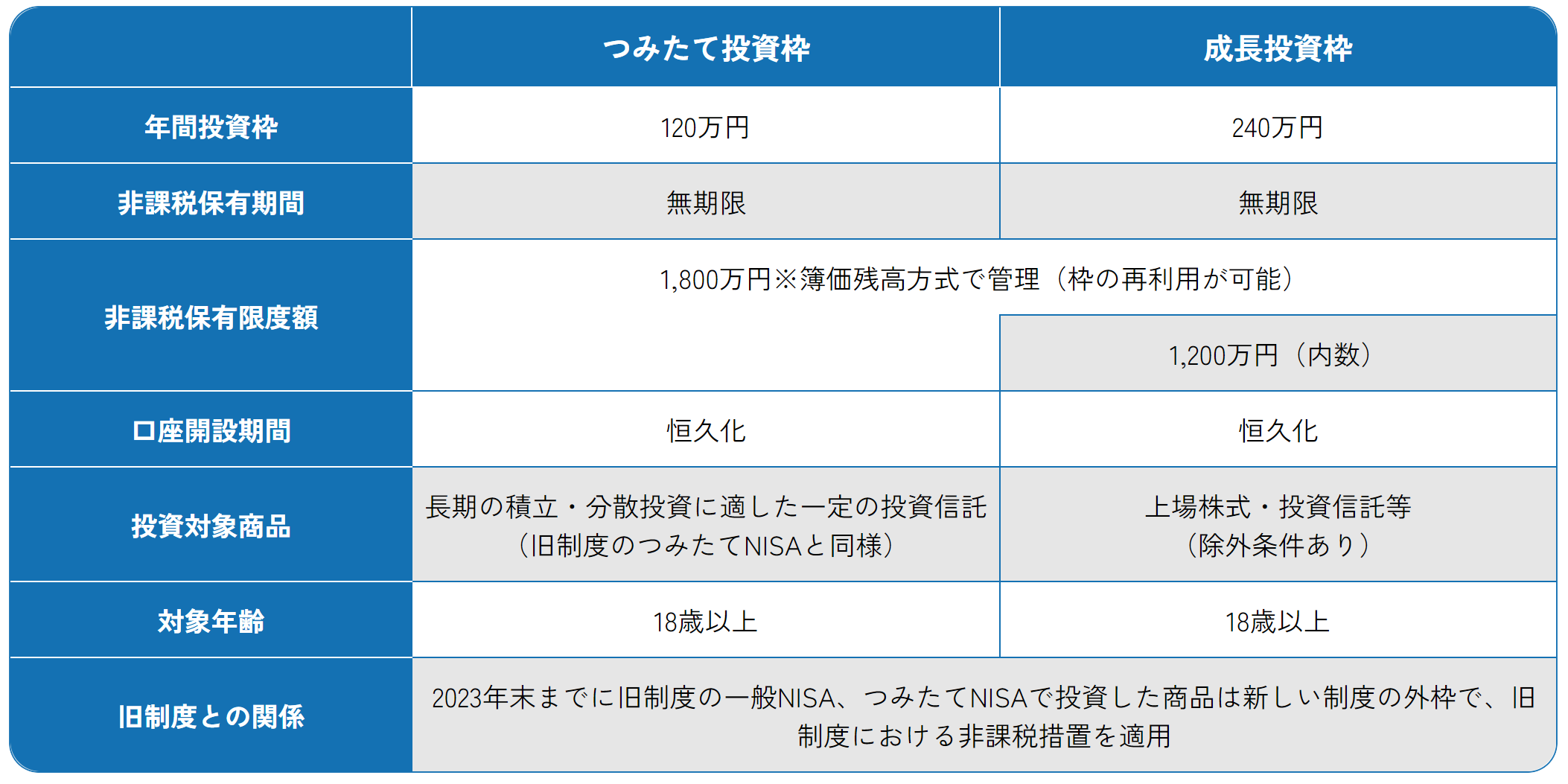

新しいNISA制度には「つみたて投資枠」と「成長投資枠」の2つがあります。どちらも非課税保有期間は無期限となっており、旧制度において存在した「非課税期間が残りわずかしかないので、ここから価格が急落したらどうしよう」といった余計な悩みが解消され、時間的なゆとりができたので、自分のタイミングで投資することができます。

口座開設期間も恒久化されました。「口座開設期間の恒久化」とは、いつまでに口座を開設して投資を開始する必要があるという期限がなくなることを意味します。よって、いつから投資を始めても非課税保有限度額までの投資が可能となるのです。

旧制度では「つみたてNISA」と「一般NISA」の2つの制度があり、どちらかを選択する制度でした。非課税保有限度額は、つみたてNISAが年間最大投資額40万円×最長20年間の投資で800万円、一般NISAが同120万円×最長5年間の投資で最大600万円でしたが、2024年からは最大1,800万円(うち成長投資枠は1,200万円まで)と大きく拡大したのです。 年間投資上限額も、つみたてNISAが40万円、一般NISAが120万円、かつ両枠の併用は不可でしたが、つみたて投資枠が120万円、成長投資枠が240万円となっていて、両枠は併用可能であるため、年間で最大360万円が投資上限額となりました。

このように、旧制度と比べて大きな金額での非課税投資が可能となるため、税制メリットもより多く受けられるようになるとともに、枠が併用可能となったことで使い勝手も大きく改善したといえます。

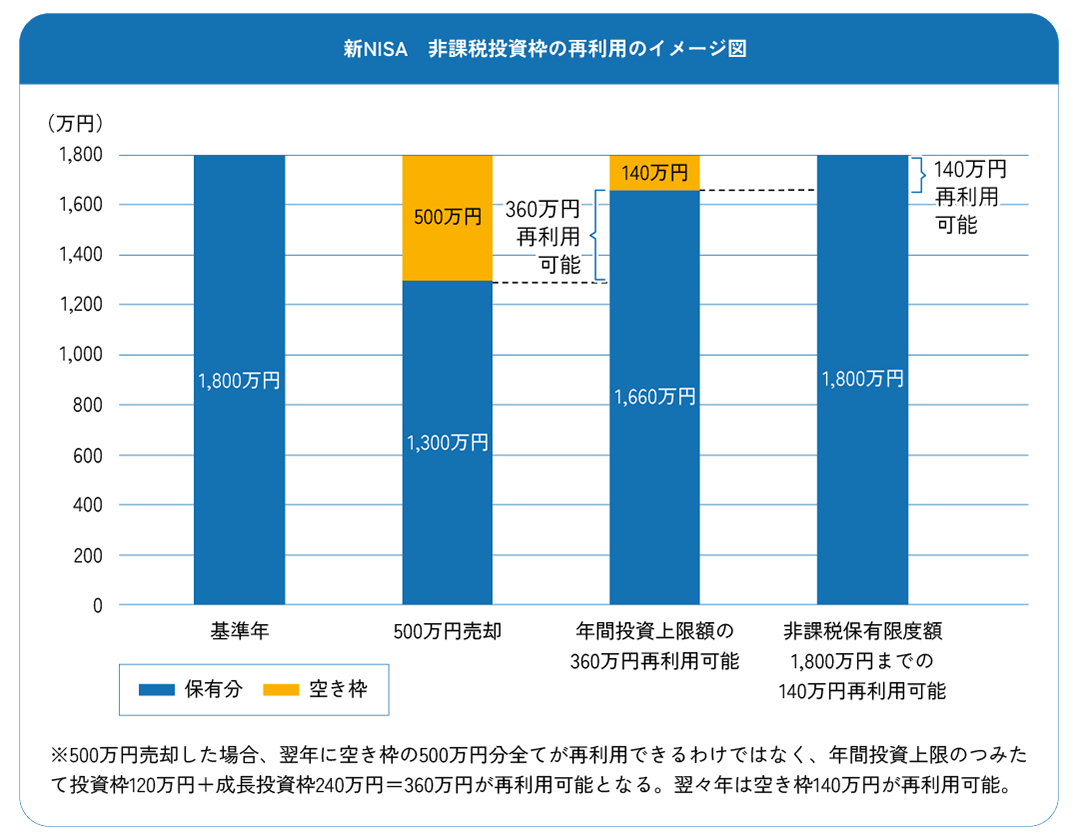

また、NISA制度で保有している商品を売却した場合、その商品の購入金額分、翌年に非課税保有限度額が復活し、再利用が可能となります。年間投資上限額の制約はありますが、これにより継続的にNISA制度の恩恵を享受できるようになりました。

では、「つみたて投資枠」と「成長投資枠」の対象商品をみていきましょう。

つみたて投資枠は、旧制度のつみたてNISAを引き継いだ制度となり、長期の積立・分散投資に適した一定の投資信託が対象商品となります。 成長投資枠は、旧制度の一般NISAを引き継いだ制度であり、上場株式や投資信託(上場投資信託(ETF)や不動産投資信託(REIT)を含む)等にも投資できます。

NISA制度の2つのメリット

NISA制度のメリットとしては、大きく2つが考えられます。一つは「ライフイベントに合わせて資金の準備が可能になること」、もう一つは「柔軟な運用が可能になること」です。それぞれ詳しくみていきましょう。

まずは前者の「ライフイベントに合わせて資金の準備が可能になる」ことについてです。前述のとおり、NISAの年間投資枠は、つみたて投資枠(120万円)と成長投資枠(240万円)が併用可能、最大360万円となります。

非課税投資枠の再利用ができることも大きなポイントです。旧制度では、年間投資枠の上限まで使い切ると、NISAで投資している資産を売却してもNISA口座で新たに投資することはできませんでした。しかし現制度では、資産を売却すればその分の枠を翌年以降に再利用することができるのです。

例えば、つみたて投資枠でコツコツ積立投資を行い、大きな資金が必要となった際はNISAから資金を引き出し、その後にまとまった資金が準備できたら今度は成長投資枠で一括投資、ということも機動的にできるようになります。

続いて、後者の「柔軟な運用が可能になる」ことについてです。NISA制度は非課税保有期間や口座開設期間が無期限・恒久であることから、生涯を通して非課税で投資を行うことができます。

この利点は大きく、一般NISAにおいては「非課税投資枠が余っているからもったいない」といった非課税枠を利用したかどうかによって投資判断が左右されることがありましたが、新しいNISAでは一人ひとりの運用戦略に沿った活用が可能になりました。

NISA口座は1人1つ

NISA口座は1人が1口座しか開くことができません。前述のとおり、つみたて投資枠と成長投資枠の併用は可能ですが、これらも1つの口座の中で管理するため、別々の金融機関で口座を持つことはできません。

一定の手続きを行うことにより1年単位で金融機関を変更することは可能ですが、書類の提出が必須であるなど手続きは煩雑といえます。そのため、これからNISA口座を新たに開設しようとする方は、金融機関選びも慎重に行うのが良いでしょう。

いかがでしたでしょうか。旧制度にあった多くの制限の緩和・撤廃とともに投資枠の拡大もなされ、NISAは投資の自由度が非常に高いものとなりました。

しかし、自由度が高いということはそれだけ選択肢が増え、考えなければならないことも増えるという見方もできます。極端な話、非課税投資枠で1銘柄だけに集中投資することも可能なので、制度の利用が必ずしも手堅い運用につながるかは分かりません。 投資の目的を明確にするとともに、目標額を設定する、無理のない金額で投資を始めて長期間継続する、といった資産運用の鉄則がより大切になってきます。

NISAは投資未経験者にとって、新たに投資を始める大きなチャンスを与えてくれる制度といえます。まずはNISA制度についてしっかりと理解を深め、資産形成・資産運用の手段として活用いただければ幸いです。

(執筆協力 : 松見 賢吾)