FPシリーズ(5):在職老齢年金と離婚時分割~複雑な仕組みをわかりやすく解説

2022/04/08

ライフプラン二ングにおいては、あらかじめ計画していなかったイベントが多くあります。

そこで今回は、「年金をもらい始めたのに働くことになった時の年金はどうなるの?」、「離婚した時に年金はどうなるの?」といったギモンにお答えすることにしたいと思います。

一つ目のテーマとして「在職老齢年金」を取り上げますが、その前に「退職時改定」と「在職定時改定」についてご説明したいと思います。

これまで説明してきたように、60歳以降も働ける環境が整いつつあるなかで、これからも長く働きたいという方、つまり、65歳から老齢年金をもらいながら、70歳まで厚生年金の被保険者となる方も増えていくと思われます。

従来、65歳以降に支払った保険料に対する老齢厚生年金の年金額への反映は、退職時改定という制度によって、退職日から1カ月後に行われる仕組みでした。

しかし、2022年4月に導入された在職定時改定により、65歳以上のすべての在職中の被保険者を対象として、毎年10月になると、それまでに納めた保険料が老齢厚生年金の年金額に反映されるようになり、従来よりも早く年金額が増えていく仕組みに変わりました。

しかし、こうした制度改正によって「受け取れる金額が増えたことで年金が減らされるのではないか?」と思われている方も多いようです。

それでは、働きながら受け取ることができる老齢厚生年金、「在職老齢年金」について説明することにしましょう。

在職老齢年金制度の仕組みとポイント

在職老齢年金制度において減額される年金は、①60~65歳に受け取る特別支給の老齢厚生年金と②65歳以降に受け取る老齢厚生年金が対象となります。

では、どれだけ減額されるのでしょうか。

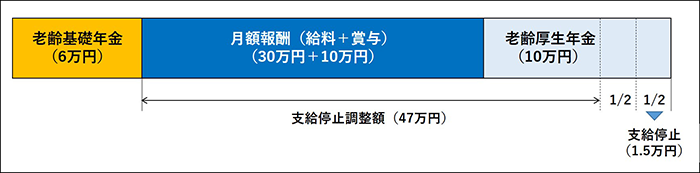

減額される金額は下記の式で計算されるように、月額の報酬(ボーナス含む)と年金額を足した額が47万円を超える場合に、超えた額の半額がカットされることになります。

在職老齢年金の減額(月額)=(報酬*1+年金額*2-47万円*3)×1/2

*1 報酬=標準報酬月額+1年間の標準賞与額÷12カ月

*2 年金額=老齢厚生年金÷12カ月

*3 令和3年度の支給停止調整額は47万円(法定額は48万円で、毎年度1万円単位で見直しが行われる)

例えば、Aさんは給料として毎月30万円、ボーナスは月平均で10万円、老齢厚生年金を毎月10万円、老齢基礎年金を毎月6万円支給されているとした場合、下図のようになります。その結果、老齢厚生年金は1.5万円が支給停止されて、支給額は8.5万円となります。

【 在職老齢年金による減額のイメージ 】

また、在職老齢年金制度で知っておきたいポイントとしては3つあります。

一つは、老齢基礎年金は対象外だということです。会社勤めをしていないフリーランスの方などは、収入の多寡にかかわらず老齢厚生年金を減額されることはありません。

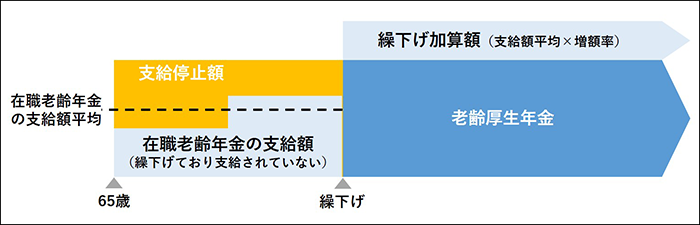

二つ目は、上記の計算をする場合の老齢厚生年金には、①加給年金額、②繰下げ加算額、③経過的加算額は加算されないことです。これらは減額の対象とはなりません。

三つ目に、以前もご紹介した通り、老齢厚生年金を繰り下げると毎月0.7%の率で増額されますが、在職老齢年金によって老齢厚生年金の一部がカットされた場合、カットされた額を除いた残余の部分のみが繰下げの対象となります。

つまり、繰下げによる加算額もその分少なくなるということです。

例えば、老齢厚生年金(在職老齢年金)の平均支給率が50%になったとすると、繰下げ加算額も支給額平均に対して毎月0.7%が増額されるというわけです。

【 在職老齢年金によって減額された場合の繰下げ支給のイメージ 】

ここまで在職老齢年金について説明してきましたが、筆者は、実は在職老齢年金についてはあまり気にし過ぎない方が良いという意見です。

それに、65歳を過ぎて報酬と老齢厚生年金を合わせて月額47万円を超える人は、実際にはそれほど多くはないと思われます。

一方で、将来もらうことのできる老齢厚生年金の金額は、厚生年金の被保険者である限り、働いた分だけ増えていきます。しかも、在職定時改定によって毎年増えていきます。

「働いて収入があると年金が減らされるなんて理不尽だから、働くのを控えよう。」といった意見もあると思いますが、老齢年金の本質は、老齢によって働けなくなった人の所得保証をするための“保険”です。

働けるうちは働いた方が、健康を維持し健康寿命を伸ばすことができるかもしれませんし、老後のキャッシュフローも改善するため、ライフプランニングの面からもメリットが大きいと思われます。

さて、皆さんはどのようにお考えになりますでしょうか?

ここでちょっとひと休み~なぜ4月2日なの?

社会保険全般に共通して、「4月2日以降生まれ」という要件が多く出てきます。これは「4月1日生まれの人が上の学年になる」ということと同義なのですが、なぜそのようにしているのでしょうか?

それは、該当する年齢に“達する日”というのを“誕生日の前日”と定義しているからです。

どうして誕生日の前日にしているかというと、4年に一度の“うるう日”があるためです。

2月29日に生まれた方は4年に一度しか誕生日がありませんので、誕生日の前日をその年齢に達する日とすることで、必ず“達する日”を存在させるようにしているのです。

これはよく引き合いに出されるエピソードですが、4月1日生まれの有名人として桑田真澄さんがいらっしゃいます。もし誕生日を達する日にしてしまうと4月1日は次の学年となるため、清原和博さんとのPL学園のKKコンビは生まれておらず、球界の歴史が変わっていたかもしれません。

よって、1日生まれの方は少し注意が必要かもしれません。

20歳の誕生日を迎えると、通常は誕生月に国民年金の加入義務が生じ、その月の保険料を翌月末日までに納付しますが、1日生まれの方は前月末日に加入義務が生じるので、誕生月の末日までに保険料を納付しなければいけなくなります。

一方で、65歳に達するのも誕生日の前月となりますから、1日生まれの方は誕生月から老齢年金の支給が開始されることになります。(実際には偶数月の15日に前月までの分が支払われます。)

閑話休題。それでは次に、年金の離婚時分割について解説していくことにしましょう。

円満に離婚した時の“合意分割”

専業主婦だった女性が離婚をしてしまうと老後の年金が少額になってしまうことが社会問題となり、政府は「婚姻期間中の厚生年金は夫婦の共有財産である」という認識の下、離婚時に夫の厚生年金を妻に分割する制度を作りました。

ただし、実際には性別に関係なく、婚姻期間中の厚生年金納付記録を多い方から、少ない方へと分割する制度となっています。

離婚時分割には、「合意分割制度」と「3号分割制度」の2つの制度があり、主な特徴を下表にまとめてみました。

【 合意分割と3号分割の特徴 】

| 合意分割制度 | 3号分割制度 | |

|---|---|---|

| 請求者 | 夫婦のどちらか | 第3号被保険者 |

| 被請求者 | - | 第2号被保険者 |

| 合意の要不要 | 要 | 不要 |

| 分割対象期間 | すべての婚姻期間 | 第3号被保険者期間 (2008年4月1日以降) |

| 分割割合 | 夫婦の厚生年金の基礎となる報酬の合計の50%を上限 | 第2号被保険者の厚生年金の基礎となる報酬の50% |

出所:各種資料よりアセットマネジメントOne作成

合意分割制度はご夫婦で按分割合を話し合い、合意によって決定する方法です。分割を受ける側は第3号被保険者(専業主婦等)である必要はなく、夫婦双方が第2号被保険者(会社員等)でも構いません。

ただ、合意分割制度とはいうものの合意できないケースもあるでしょう。

そうした場合は家庭裁判所に申し立てることによって、調停か審判によって分割割合を決定することになります。

分割割合は、婚姻期間における夫婦の厚生年金の基礎となる報酬(ボーナス含む)の合計に対して、少ない方の報酬(ボーナス含む)の比率を超え、1/2以下の範囲内で決定することになります。

また、老齢厚生年金の受給を始めてからでも離婚時分割を行うことはできます。

その場合は、請求日の翌月からお互いの年金額が改定されることになります。一方の年金が減って、もう一方の年金が増えるというイメージです。

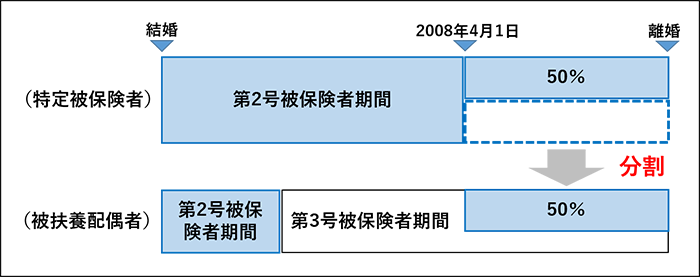

一方的に分割できる“3号分割”

一方で、3号分割制度は夫婦の合意は必要なく、第3号被保険者(被扶養配偶者)から一方的に分割の請求を行うことができます。分割割合は一律50%に決められています。

ただし、上表にあるように制度が導入された2008年4月1日以降の婚姻期間のみが対象となりますので、それ以前の期間については3号分割をすることはできません。

また、共働きだった期間などがあれば、3号分割の対象とならない期間については合意分割制度による分割を組み合わせることも可能です。

【 3号分割のイメージ 】

合意分割、3号分割ともに注意しなければいけないこともいくつかあります。

まず、FPシリーズ(3)で加給年金額と振替加算の説明の際に、①加給年金額の受給権者は老齢厚生年金の計算の基礎となる被保険者期間が20年以上あること、②加給年金額の対象者は老齢厚生年金の基礎となる被保険者期間が20年以上ないこと、という条件がありました。

しかし、分割によって新たに生じた被保険者期間は①には含まれず、②には含まれることになりますので、加給年金や振替加算を受給しにくくなると思われます。

また、その他の注意点として、合意分割、3号分割ともに“時効”があります。

離婚をした日から2年以内に年金分割の手続きをしないと請求できなくなります。

そして、第3号被保険者が気をつけなければならないのは、第2号被保険者と離婚した場合には第1号被保険者となりますので、離婚してから2週間以内に市町村長に変更届を提出しなければなりません。

国民年金保険料を滞納してしまうと、将来受け取る老齢基礎年金が少なくなってしまいますから気をつけましょう。

最後に、内閣府の資料によると2019年の結婚件数が約60万件であったのに対し、離婚件数はなんとその3分の1の約21万件にも上ったそうです。

年齢別で見ると、年齢が上がるにつれて離婚件数は逓減する傾向があるようですが、“熟年離婚”の場合には経済的なダメージが大きくなる可能性があると考えられます。

筆者も、この制度にはお世話にならないように気をつけたいものです。

では、次回からは、わが国の公的年金制度においてセーフティネットの役割を果たしている「障害年金」と「遺族年金」を取り上げたいと思います。

筆者が「わらしべ瓦版」にコラムを書きたいと考えたのは、筆者自身、もっと早くから社会保険の知識をライフプランニングに生かし、ゴール・オリエンテッド・アプローチに基づいた資産運用を行っていれば良かったという反省からです。

なかでも、障害年金と遺族年金は公的年金の保険機能の中核を担っているものであり、ライフプラン二ングにも大きく影響してきますので、是非ともご期待ください。

執筆:1級ファイナンシャル・プランニング技能士/1級DCプランナー 花村 泰廣

【Facebook】

わらしべ瓦版の他、投資に役立つ動画やレポートのリリース情報などを配信中!

↓下のボタンからフォローをお願いします

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする