ウエリントン・トータル・リターン債券ファンド

(年1回決算型)(為替ヘッジあり)/(年1回決算型)(為替ヘッジなし)

(年4回決算型)(為替ヘッジあり)/(年4回決算型)(為替ヘッジなし)

追加型投信/内外/債券

値上がり益も狙うアクティブ運用が魅力!

ウエリントン・トータル・リターン債券ファンド

「債券投資の利益(収益)」と聞いて何を思い浮かべますか?

真っ先に思い浮かぶのは「利息」ではないでしょうか。しかし、債券投資にはもう一つ重要な収益の源泉があります。それが「値上がり益」です。

「ウエリントン・トータル・リターン債券ファンド(年1回決算型)(為替ヘッジあり/為替ヘッジなし)/(年4回決算型)(為替ヘッジあり/為替ヘッジなし)」(以下、各ファンド)は、徹底した調査により、利息収入だけでなくより値上がり益が期待できると判断した銘柄に投資を行います。

本ページでは、そもそもなぜ債券価格は変動するのかなど、債券の基本的な仕組みについて分かりやすく解説しながら、当ファンドの魅力をご紹介します。

最新のレポート

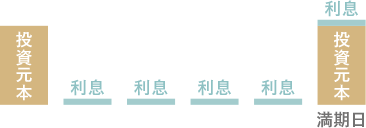

■利息収入と値上がり益でリターンを追求

債券とは国や企業(発行体)が資金調達をするために発行する借用証書のようなもので、安定的な利息収入(インカム収益)と満期日(償還日)に投資元本が返ってくることが大きな魅力です。

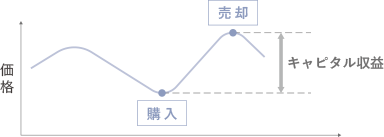

一方、債券は発行済みのものを購入することも満期日を待たずに途中換金することもでき、購入価格よりも高い価格で売却できれば、その差額が値上がり益(キャピタル収益)になります。

-

インカム収益

(利息収入)

-

キャピタル収益

(値上がり益)

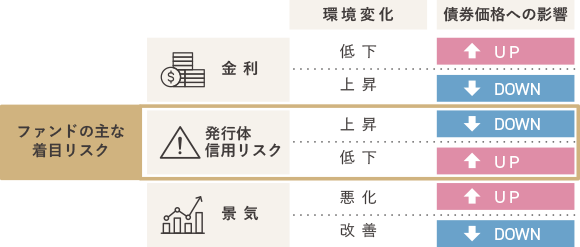

例えば、世の中の金利が上昇すると、金利の高い商品に乗り替えようと、過去に申し込んだ定期預金の解約が増えることが予想されますが、発行済みの債券も売られて価格が下落する傾向にあります。他にも、発行体の信用リスク(倒産リスク)の変化や景気動向などによって債券価格は変化するため、「安く買って高く売る」ことで値上がり益を狙うことが可能です。

各ファンドはこれら価格変動要因の内、主に発行体の信用リスクに着目します。「徹底した銘柄調査に基づき、主に信用リスクが高まった局面で、割安と判断した銘柄を購入し、フェアバリュー(適正価格)もしくは割高と判断した時点で売却」、これを繰り返すことで値上がり益の積み上げをめざしていきます。

【債券価格の変動要因(例)】

- 債券への投資には、上記以外にも、様々な変動要因があります。

■実績ある運用戦略を採用

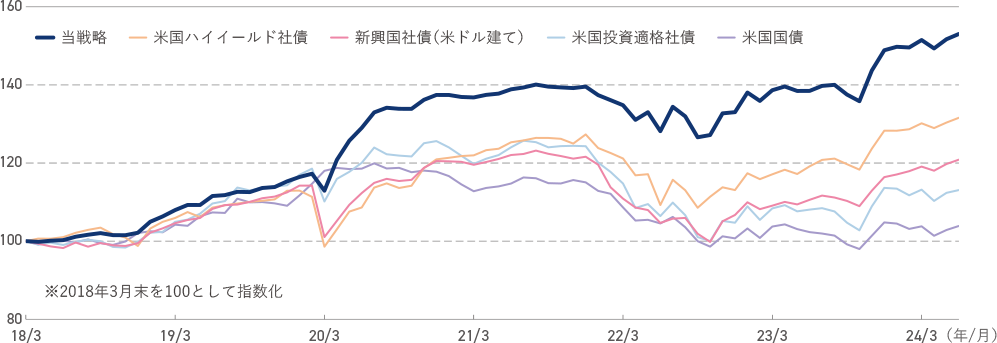

各ファンドの設定日*1より前に、既に、同様の運用戦略*2は多くの運用口座で採用されており、その内の代表口座は2018年3月より運用が行われています。代表口座のパフォーマンスを確認すると、設定来より大きく上昇していることが分かります。

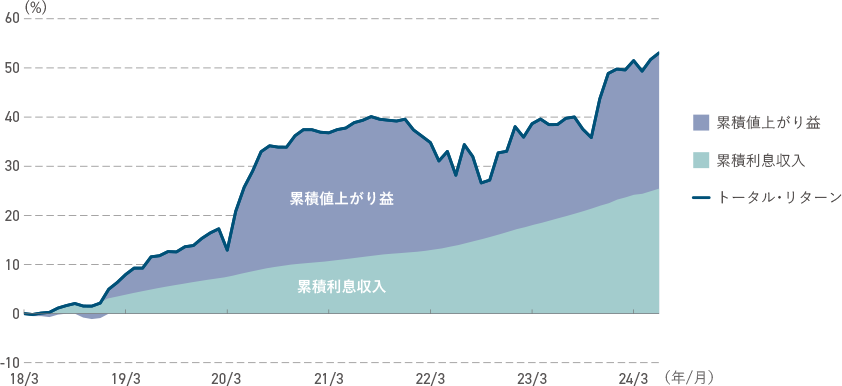

また、リターンの内訳をみると、2025年10月末時点での累積の値上がり益は累積の利息収入と同程度あり、当戦略のリターンに大きく貢献していることも分かります。この値上がり益の積み上げこそ、米国ハイイールド社債を超えるリターンを獲得した大きな要因ではないかと考えます。

- 2024年11月15日設定:(年1回決算型/年4回決算型)(為替ヘッジなし)、2025年3月4日設定:(年1回決算型/年4回決算型)(為替ヘッジあり)

- 運用戦略は「クレジット・トータル・リターン戦略」。

【設定来のパフォーマンス(米ドルベース)の推移】

- 期間:2018年3月末(当戦略の運用開始月)~2025年10月末(月次)

【当戦略の累積の値上がり益と利息収入の推移】

- 期間:2018年3月末(当戦略の運用開始月)~2025年10月末(月次)

- 「累積キャピタル収益」と「累積インカム収益」は、「トータル・リターン」の内訳を示したものです。累積インカム収益は、月次インカム収益を累積したものです。累積キャピタル収益はトータル・リターンから累積インカム収益を控除したものです。

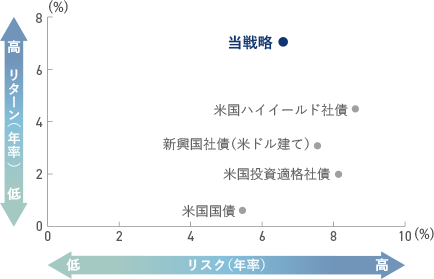

【リスク・リターン比較(年率)】

- 期間:2018年3月末(当戦略の運用開始月)~2025年10月末(月次)

- リスク(年率)は、月次リターンの標準偏差を年率換算したものであり、平均的なリターンからどの程度かい離するか、値動きの振れ幅の度合いを示しています。リスク・リターンの関係は代表口座および特定の指数の過去の一定期間のデータに基づいて表示したものであり、各ファンドのリスク・リターンとは異なります。

対象ファンドのリスク調整後のパフォーマンスが、カテゴリー内のファンド群のなかで相対的にどのランクに位置するかを、5段階の星印で表示します。

(モーニングスター分類:US SA Intermediate Core Plus Bond、2025年10月末時点)

分類内パーセンタイル順位*と分類内対象商品数

- 2位/180本中(2024年)

- 1位/771本中(2023年)

- 2位/174本中(2022年)

- 分類内対象商品数を全体で100%とした場合の順位で、例えば、分類内において上位1%のリターンを獲得した場合は1位と表示します。

- 上記の評価は当戦略に対するものであり、各ファンドに対する評価ではありません。

- 各指数についてはページ下部の「当資料で使用している指数について」をご覧ください。各指数はすべて米ドルベースです。

- 各指数はご参考として使用していますが、各ファンドのベンチマークおよび参考指標ではありません。

- 上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

- 出所:ウエリントン、ブルームバーグのデータをもとにアセットマネジメントOne作成

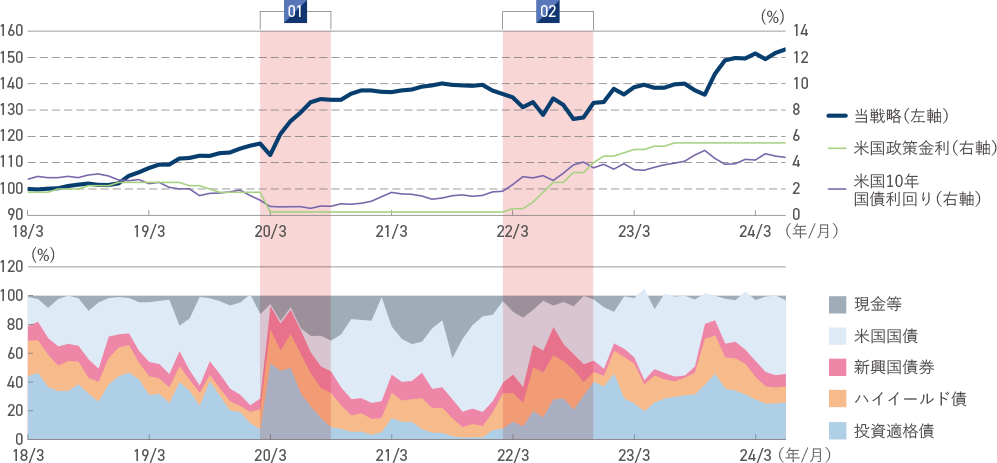

■機動的な資産配分で下落リスクの抑制も図る

一口に債券と言ってもその種類は様々であり、それぞれに特徴があります。各ファンドは各債券セグメントのバリュエーション*を見極め、市場環境に応じてダイナミックに資産配分を変更することで、下落リスクの抑制も図ります。

同様の運用戦略を採用する代表口座においては、コロナショックや米政策金利引き上げの局面で、相対的に価格下落を抑制することができました。

- バリュエーションとは、資産価格が本来の価値と比較してどの程度かという評価を意味します。

【各ファンドが実質的に投資する主な投資対象とその特徴】

-

米国国債

- 米国の政府が発行する債券

- 信用力、流動性が高い

- 信用力が高い分、相対的に利回りは低い

-

投資適格社債

- 企業等が発行する信用格付けがBBB格相当以上の債券

- ハイイールド社債に比べて信用力が高くなる分、相対的に利回りが低いものが多い

-

ハイイールド社債

- 企業等が発行する信用格付けがBB格相当以下の債券

- 投資適格社債に比べて信用力が低くなる分、相対的に利回りが高いものが多い

-

新興国債券

- 新興国の政府または企業が発行する債券

- 新興国の経済・政治リスクに影響を受けやすいため、相対的に信用力が低く、利回りが高いものが多い

- 上記内容は、主な投資対象とその特徴すべてを表すものではありません。

【当戦略のパフォーマンスと資産配分比率の推移】

- 期間:2018年3月末(当戦略の運用開始月)~2025年10月末(月次)

- 上図の当戦略は2018年3月末を100として指数化。

- 上図の米国政策金利(フェデラル・ファンド金利)は誘導目標の上限を使用。

- 上図の新興国債券には新興国投資適格ソブリン債、新興国投資適格社債、新興国ハイイールドソブリン債、新興国ハイイールド社債を含みます。なお、ソブリン債は国債および政府機関債などを指します。

- 上図のハイイールド債は、先進国ハイイールド社債を指します。

- 現金等には未払金等が含まれるため、比率が一時的にマイナスとなる場合があります。

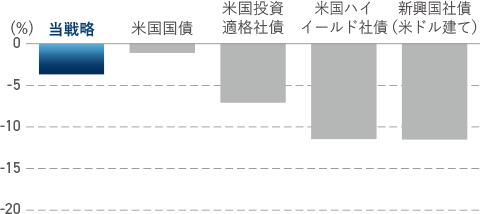

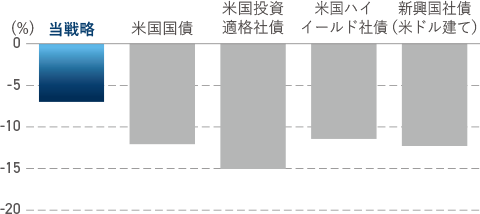

【当該期間の最大下落率*の比較】

コロナショック局面(2020年2月末~2020年5月末)

ココロナショックによってファンダメンタルズにかかわらず債券価格が大きく下落。これを投資機会と捉え、国債中心の運用から社債への配分を増やしました。

インフレ急騰と米大幅利上げ局面(2021年12月末~2022年7月末)

物価の急上昇に対してFRB(米連邦準備理事会)が行った、急速な金融引き締めがリスク要因と捉えられクレジット・スプレッドが拡大。これを社債の投資機会と判断し、社債の配分を増やしました。

- 当該期間の最大値から最小値までの下落率を表します。

- 期間はそれぞれウエリントンの定めた定義に基づいています。

- 各指数についてはページ下部の「当資料で使用している指数について」をご覧ください。各指数はすべて米ドルベースです。

- 各指数はご参考として使用していますが、各ファンドのベンチマークおよび参考指標ではありません。

- 上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

- 出所:ウエリントン、ブルームバーグのデータをもとにアセットマネジメントOne作成

■世界有数の運用会社ウエリントンによる運用

各ファンドの実質的な運用はウエリントン(ウエリントン・マネージメント・カンパニー・エルエルピー)が行います。同社は1928年に創業し、米国ボストンに本拠地を置く世界有数の独立系資産運用会社です。長期の視点に立ち、高い専門性と強固な運用基盤のもと、長年にわたり世界の金融市場で多様な投資機会を追求してきました。

各ファンドのリターンの鍵を握る運用チームでは、データの分析だけでなく、リサーチ対象に対して年間約10,000件もの直接的なコンタクトを取るなど、信用リスク分析において非常に重要な「生の声」を徹底的に収集しています。

創業

1928年

拠点数

世界19拠点

運用資産総額

約1兆3,271億米ドル

(約198兆円*)

*2025年9月末時点、

1米ドル=148.88円で換算運用

プロフェッショナル820名超

アナリストの

平均経験年数20年超

アナリストによる企業等

とのミーティング件数約18,500件

(2024年)

- 2025年9月末時点

- 上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

- 出所:ウエリントンの情報をもとにアセットマネジメントOne作成

<ウエリントンの運用チーム>

- 債券アナリストに加え、株式アナリストの知見も活かしながら運用を行います。

- アナリストの平均経験年数は20年超です。43名の社債、新興国、クレジット・アナリスト、16名のマクロ・マーケット・ストラテジスト、15名の定量アナリスト(2025年9月末時点)が在籍しています。

- リサーチでは企業のリーダー等との直接的なコンタクトを重視しています。リサーチ対象は政府関係者、中央銀行関係者、企業関係者、取引先、競合他社にまで及び、全アナリストによる直接的なコンタクトは年間約18,500件にのぼります。(2024年)

【各ファンドの運用責任者からのメッセージ】

ウエリントン・マネージメント・カンパニー・エルエルピー

債券ポートフォリオ・マネジャー

コナー・フィッツジェラルド氏

- 公開日:2026年6月12日

■利息収入だけでなくリターンも追求

いかがでしたでしょうか。債券ファンドというと、「リスクは低いけどリターンはあまり期待できない」という印象をお持ちの方は少なくありません。

しかし、各ファンドは利息収入だけでなく、個別銘柄の価格変動に着目して値上がり益を積極的に狙うことでリターンを追求します。加えて、市場環境やバリュエーションを見極めた機動的な資産配分の変更によってリスクの抑制も図ります。そして、この運用戦略を支えているのが、経験豊富なアナリストが徹底した調査を行うウエリントンの運用チームに他なりません。

実績ある運用戦略を提供する「ウエリントン・トータル・リターン債券ファンド(年1回決算型)(為替ヘッジあり/為替ヘッジなし)/(年4回決算型)(為替ヘッジあり/為替ヘッジなし)」をぜひご検討ください。

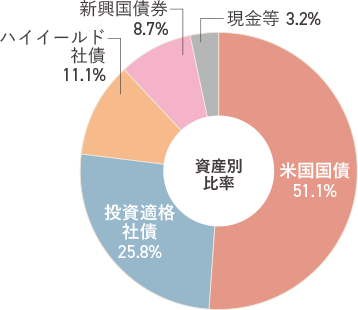

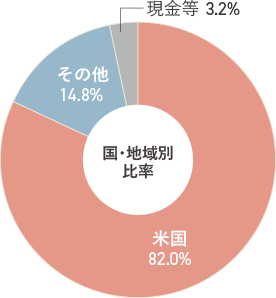

トータル・リターン・ファンドの状況(2025年10月末時点)

■ポートフォリオ特性値

- 平均最終利回り*1

4.51% - デュレーション*2

4.47年 - 平均格付

A

- 最終利回りは、各ファンドへの投資で得られる期待利回りを示すものではありません。

- デュレーションとは、金利が変化したときの債券価格の感応度(金利感応度)を指します。

当戦略の運用ガイドライン

資産配分目安

■組入上位20銘柄

組入銘柄数:129銘柄

| 銘柄名 | 国・地域 | 業種 | クーポン(%) | 償還日 | 格付け | 比率(%) | |

|---|---|---|---|---|---|---|---|

| 1 | 米国国債 | 米国 | ‐ | 3.625 | 2028/08/15 | AA | 17.7 |

| 2 | 米国国債 | 米国 | ‐ | 3.500 | 2027/09/30 | AA | 13.3 |

| 3 | 米国国債 | 米国 | ‐ | 4.125 | 2029/11/30 | AA | 10.6 |

| 4 | 米国国債 | 米国 | ‐ | 4.125 | 2032/05/31 | AA | 6.0 |

| 5 | 米国国債 | 米国 | ‐ | 3.750 | 2030/12/31 | AA | 4.2 |

| 6 | 米国国債 | 米国 | ‐ | 3.875 | 2030/04/30 | AA | 4.0 |

| 7 | 米国国債 | 米国 | ‐ | 0.000 | 2025/12/26 | AA | 2.5 |

| 8 | 米国国債 | 米国 | ‐ | 4.875 | 2045/08/15 | AA | 1.6 |

| 9 | 米国国債 | 米国 | ‐ | 3.625 | 2030/09/30 | AA | 1.4 |

| 10 | 米国国債 | 米国 | ‐ | 4.750 | 2055/08/15 | AA | 1.2 |

| 11 | パシフィック・ガス&エレクトリック | 米国 | 電力 | 2.500 | 2031/02/01 | BBB | 1.0 |

| 12 | ジッゴ | オランダ | 通信 | 4.875 | 2030/01/15 | BB | 0.8 |

| 13 | 米国国債 | 米国 | ‐ | 3.875 | 2030/06/30 | AA | 0.8 |

| 14 | UBSグループ | スイス | 銀行 | 7.000 | 2035/02/05 | BBB | 0.8 |

| 15 | チャーターコミュニケーションズOP | 米国 | 通信 | 3.850 | 2061/04/01 | BBB | 0.6 |

| 16 | エメラUSファイナンス | 米国 | 電力 | 2.639 | 2031/06/15 | BBB | 0.6 |

| 17 | メタ・プラットフォームズ | 米国 | 通信 | 4.200 | 2030/11/15 | AA | 0.6 |

| 18 | オラクル | 米国 | テクノロジー | 3.850 | 2060/04/01 | BBB | 0.5 |

| 19 | ユーシーファイナンス | 米国 | 電力 | 6.250 | 2056/04/01 | BB | 0.5 |

| 20 | アイゲア・ファイナンス | ルクセンブルク | その他公益 | 7.625 | 2036/01/20 | BB | 0.5 |

- 純資産総額をもとに計算しています。

- 最終利回り、デュレーションについては、繰上償還条項が付与されている場合は次回の繰上償還予定日を考慮して計算しています。

- 平均格付は、組入全銘柄の平均を記載したものであり、ファンドの信用格付けではありません。

- 国・地域、業種はブルームバーグの基準に基づいています。

- 格付けはS&P社、Moodyʼs社、Fitch社のうち、高い方の格付けを採用しています。また、+・-等の符号は省略し、S&P社の表記方法にあわせて表示しています。

- 比率の合計は四捨五入の関係で100%とならない場合があります。

- 当該個別銘柄の提示は、売買の推奨を目的としたものではありません。また、今後も保有を継続するとは限りません。

- 上記は過去の運用実績であり、将来の運用成果等を示唆・保証するものではありません。

- 出所:ウエリントン、ブルームバーグのデータをもとにアセットマネジメントOne作成

ウエリントン・トータル・リターン債券ファンドについて

もっと詳しく知りたい方はこちら

投資信託に関するお問い合わせはコールセンターまでお電話ください

0120-104-694

受付時間は営業日の午前9時~午後5時です

当社では、サービス向上のため、お客さまとの電話内容を録音させていただいております。あらかじめご了承ください。

当社は録音した内容について、厳重に管理し適切な取り扱いをいたします。

当資料で使用している指数について

●米国国債:ブルームバーグ・米国国債インデックス(米ドルベース)

●米国投資適格社債:ブルームバーグ・米国投資適格社債インデックス(米ドルベース)

●米国ハイイールド社債:ブルームバーグ・米国ハイイールド社債インデックス(米ドルベース)

●新興国社債(米ドル建て):JPモルガンCEMBI・ブロード・ダイバーシファイド・コンポジット・インデックス(米ドルベース)

指数の著作権等

●「Bloomberg®」およびブルームバーグ・米国国債インデックス、ブルームバーグ・米国投資適格社債インデックス、ブルームバーグ・米国ハイイールド社債インデックスは、Bloomberg Finance L.P.および、同インデックスの管理者であるBloomberg Index Services Limitedをはじめとする関連会社(以下、総称して「ブルームバーグ」)のサービスマークであり、アセットマネジメントOne(株)による特定の目的での使用のために使用許諾されています。ブルームバーグはアセットマネジメントOne(株)とは提携しておらず、また、各ファンドを承認、支持、レビュー、推奨するものではありません。ブルームバーグは、各ファンドに関連するいかなるデータもしくは情報の適時性、正確性、または完全性についても保証しません。

●JPモルガンCEMBI・ブロード・ダイバーシファイド・コンポジット・インデックスに関する著作権等の知的財産その他一切の権利はJ.P.モルガン・セキュリティーズ・エルエルシーに帰属します。

●©2026 Morningstar. All Rights Reserved.ここに含まれる情報は(1)Morningstarおよび/またはそのコンテンツ提供者の専有財産であり、(2)複写または配布は禁止されており、また(3)正確性、完全性及び適時性のいずれも保証するものではなく、また(4)投資、税務、法務あるいはその他を問わず、いかなる助言を構成するものではありません。ユーザーは、この情報の使用が、適用されるすべての法律、規制、および制限に準拠していることを確認する責任を単独で負います。Morningstarおよびそのコンテンツ提供者は、この情報の使用により生じるいかなる損害または損失についても責任を負いません。過去の実績は将来の結果を保証するものではありません。

ファンド概要についての注意

資金動向、市況動向等によっては、上記の運用方針のような運用ができない場合があります。

投資信託への投資に際しての注意

本ウェブサイトは、アセットマネジメントOne株式会社が作成したものです。お申込に際しては、投資信託説明書(交付目論見書)をあらかじめ、または同時にお渡し致しますので、必ず内容をご確認の上、ご自身でご判断ください。

投資信託は、株式や債券等の値動きのある有価証券(外貨建資産には為替リスクもあります)に投資をしますので、市場環境、組入有価証券の発行者に係る信用状況等の変化により基準価額は変動します。このため、購入金額について元本保証および利回り保証のいずれもありません。

本ウェブサイトは、アセットマネジメントOne株式会社が信頼できると判断したデータにより作成しておりますが、その内容の完全性、正確性について同社が保証するものではありません。また、掲載データは過去の実績であり、将来の運用成果を保証するものではありません。 本ウェブサイトに掲載されている情報(リンクされている外部サイトの情報も含む)に基づいて被ったいかなる損害についても一切の責任を負いません。本ウェブサイトの内容は作成時点のものであり、今後予告なく変更される場合があります。本ウェブサイトに記載した当社の見通し等は、将来の景気や株価等の動きを保証するものではありません。

基準価額・分配金再投資基準価額・分配金込み基準価額は信託報酬控除後の価額です。当初元本が1口1円のファンドについては1万口当たりの価額を、それ以外のファンドについては1口あたりの価額を表示しています。換金時の費用・税金等は考慮しておりません。ただし、ETFの表記している口数については別途ご確認ください。分配金の表示数値は、基準価額の表示口数当たり課税前の金額です。表示方法については、公社債投信は小数点第二位まで、その他のファンドは整数部のみとしているため、実際の分配金額と表示上の差異が生じることがあります。

運用状況によっては、分配金額が変わる場合、あるいは分配金が支払われない場合があります。投資信託は、預金等や保険契約ではありません。また、預金保険機構および保険契約者保護機構の保護の対象ではありません。加えて証券会社を通して購入していない場合には投資者保護基金の対象にもなりません。購入金額については元本保証および利回り保証のいずれもありません。投資した資産の価値が減少して購入金額を下回る場合がありますが、これによる損失は購入者が負担することとなります。