①月次で決定

今月はこの資産配分でいこう!

- ※上記はイメージです。

②日次でチェック

リスク性資産が下落しそうだな。

売却して安定資産に入れ替えよう!

安定資産も下落しそうだ!

売却して現金で持っておこう。

一般的に、投資信託のメリットは大きく4つあると考えられます。

投資信託なら私も少し調べたわ。

確かに、少額から分散投資ができて、しかも運用をプロに任せられるなら株を複数買うよりも初心者向きよね!

私は新興国株に投資したいと思ったので、投資信託を購入していますよ。

問題はそこなのよ!投資信託ってものすごくたくさんあるでしょ?結局何買っていいかわからないのよね。新興国株なんて初心者には向かなそうなものもあるみたいだし。

それに、いつ買っていいかもわからないわよね。

特に、うちの父はドカッと買う気満々だし、「買ってすぐに大きく値下がり」なんてことになったら目も当てられないわ!私のお金なのにぃー!!!

ソムリエールさん、落ち着いてください!拳に力が入りすぎて、右手プルプルなってますから!

でも、そうですね。確かに、投資信託にも初心者向けとは言えないような値動きの激しいものはありますし、投資信託の購入タイミングについてはプロにお任せってわけにはいかないですからね。

2021年2月時点で国内の公募投資信託の数は6,000本近くにものぼります。

また、投資信託は大まかに「資産」と「国・地域」で分類することが可能で、その項目を見ると幅広い選択肢があることが確認できます。

資産の分類

債券

株式

不動産投資信託(リート)

その他資産

上記複数の資産(資産複合)

国・地域の分類

単一国

複数国

特定地域

グローバル

選択肢が多いのはいいことなんだけど、初心者はそれを選ぶ知識もないわけだから、結局「難しいし、大きな損が怖い」ってなっちゃうのよね。

投資初心者としてはそこまで踏まえて、おすすめして欲しいわ!

都合のいいこと言ってるのは分かってるけど、そこも含めて、プロにお任せできる投資信託ってないの?

…ソムリエールさん、「投資のソムリエ」って投資信託知ってますか?

なに、その私たちのためにあるようなネーミングは!?

投資のソムリエは世界の様々な資産に投資するバランス型ファンドなんですけど、その運用方法が結構特徴的で、考え方によってはそういった問題をある程度解決できるかもしれませんよ。

投資のソムリエは世界の債券、株式、リートに実質的に投資を行うバランス型ファンドです。

なるほど、世界の様々な資産に投資するなら、そもそもどれに投資すればいいかなんて考える必要はないわね。

でも、それだけだったらプロに任せてる感が全然ないんだけど。

いやいや、さすがにそれだけじゃわざわざ言いませんよ。

投資のソムリエの面白いところはここからです。

具体的には、

①市場環境に合わせてどの資産にどれだけ投資するか、

②下落の危険性が高まったと判断した時の資産の売却、

この2つをプロに任せることができるんです。

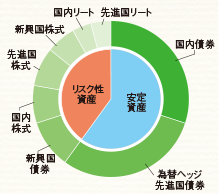

①投資のソムリエは市場環境に合わせて最適と判断される資産配分の比率を月次で決定します。

②投資のソムリエは日次で市場環境をチェックし、下落の危険性が高まったと判断した資産を売却します。

①月次で決定

今月はこの資産配分でいこう!

②日次でチェック

リスク性資産が下落しそうだな。

売却して安定資産に入れ替えよう!

安定資産も下落しそうだ!

売却して現金で持っておこう。

確かに、この2つの判断は初心者にはレベルが高いわね。それがプロにお任せできるならいいかも。

ところで「最適と判断される資産配分」ってどういうこと?

よくぞ聞いてくれました!

ここが投資のソムリエの一番の特徴なんですが、このファンドは「価格変動を一定に抑える」という目標を掲げたファンドなんです。

そして、「その目標を達成しつつ、その時その時の市場環境で最も分散効果が高く、安定した収益が期待できる資産配分にすることをめざす」というのが「最適と判断される資産配分にする」ってことです。

ソムリエ君、あなたもしかしてアセットマネジメントOneの関係者!?

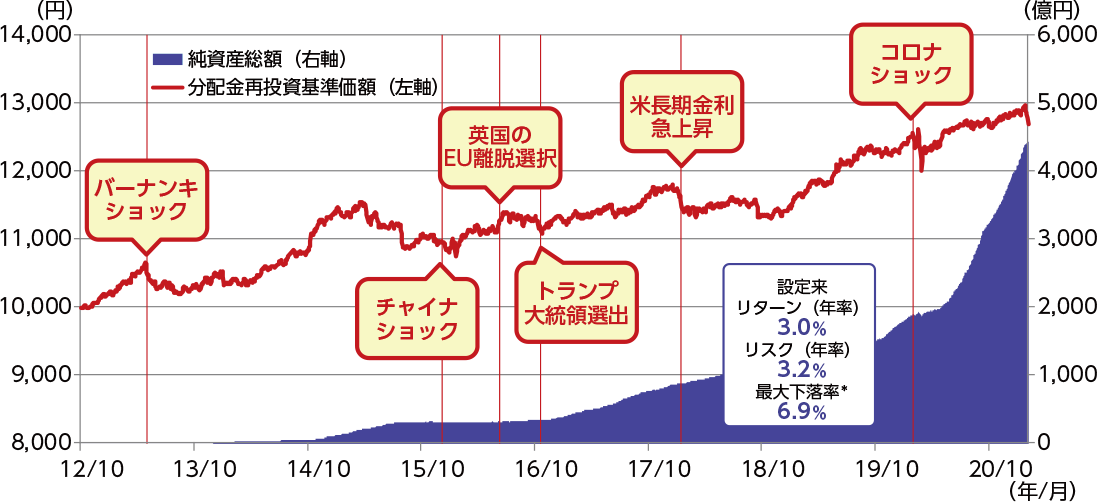

投資のソムリエは基準価額の変動リスク*を年率4%程度に抑えながら、安定的な基準価額の上昇をめざします。

Q.「リスク年率4%」ってどのくらい?

A.リスク年率4%程度というのは、為替ヘッジ先進国債券をやや上回る水準です。

すみません、同じ「ソムリエ」としてついアツくなってしまいました。

ですが、さっき言った2つのお任せポイントを投資家に代わって、プロであるファンドマネジャーが行うことで、実際に目標が達成できたことが運用実績から確認できます。

「大きな下落に備えつつ、中長期的に安定した収益獲得をめざす」

これが投資のソムリエのコンセプトですから。

確かに設定来のリスクは4%以内ね。

それに、これだけ色々悪いニュースがあったのに、一番大きな下落率が6.9%・・・私がイメージする「大きな損」よりもだいぶマシかも。

収益が着実に積みあがっているところも重要なポイントですよ。

価格変動を一定に抑えるための工夫、そして大きな値下がりに備える工夫もしている。だから購入タイミングをそこまで気にする必要がないってことね!

その通り!

そういう視点で見れば、投資のソムリエは初心者にもおすすめできるファンドと言っていいと思います。

このファンドなら父におすすめしていいかも。私も大分前進したし。

ソムリエ君、ありがとう!これで私の資産は・・・うふふ♪

いえいえ、お役に立てて良かったです。

(最後の一言さえなければ普通に親孝行な人なんだけどなぁ…)

投資信託に関するお問い合わせはコールセンターまでお電話ください

0120-104-694

受付時間は営業日の午前9時~午後5時です

当社では、サービス向上のため、お客さまとの電話内容を録音させていただいております。あらかじめご了承ください。

当社は録音した内容について、厳重に管理し適切な取り扱いをいたします。

指数の著作権等

■NOMURA‒BPI 総合の知的財産権その他一切の権利は野村證券株式会社に帰属します。なお、野村證券株式会社は、同指数の正確性、完全性、信頼性、有用性を保証するものではなく、ファンドの運用成果等に関して一切責任を負いません。 ■FTSE世界国債インデックスは、FTSE Fixed Income LLCにより運営されている債券インデックスです。同指数はFTSE Fixed Income LLCの知的財産であり、指数に関するすべての権利はFTSE Fixed Income LLCが有しています。 ■JPモルガン・エマージング・マーケット・ボンド・インデックス・プラスに関する著作権等の知的財産その他一切の権利はJ.P.モルガン・セキュリティーズ・エルエルシーに帰属します。 ■東証株価指数(TOPIX)、東証REIT指数は、株式会社東京証券取引所(㈱東京証券取引所)の知的財産であり、指数の算出、指数値の公表、利用など同指数に関するすべての権利は、㈱東京証券取引所が有しています。■MSCI コクサイ・インデックス、MSCI エマージング・マーケット・インデックスに関する著作権、知的財産権その他一切の権利はMSCI Inc.に帰属します。また、MSCI Inc.は同指数の内容を変更する権利および公表を停止する権利を有しています。 ■S&P先進国REITインデックスは、S&Pダウ・ジョーンズ・インデックスLLCまたはその関連会社の商品であり、これを利用するライセンスが委託会社に付与されています。S&Pダウ・ジョーンズ・インデックスLLC、ダウ・ジョーンズ・トレードマーク・ホールディングズLLCまたはその関連会社は、いかなる指数の資産クラスまたは市場セクターを正確に代表する能力に関して、明示または黙示を問わずいかなる表明または保証もしません。また、S&P先進国REITインデックスのいかなる過誤、遺漏、または中断に対しても一切責任を負いません。

ファンド概要についての注意

資金動向、市況動向等によっては、上記の運用方針のような運用ができない場合があります。

投資信託への投資に際しての注意

本ウェブサイトは、アセットマネジメントOne株式会社が作成したものです。お申込に際しては、投資信託説明書(交付目論見書)をあらかじめ、または同時にお渡し致しますので、必ず内容をご確認の上、ご自身でご判断ください。

投資信託は、株式や債券等の値動きのある有価証券(外貨建資産には為替リスクもあります)に投資をしますので、市場環境、組入有価証券の発行者に係る信用状況等の変化により基準価額は変動します。このため、購入金額について元本保証および利回り保証のいずれもありません。

本ウェブサイトは、アセットマネジメントOne株式会社が信頼できると判断したデータにより作成しておりますが、その内容の完全性、正確性について同社が保証するものではありません。また、掲載データは過去の実績であり、将来の運用成果を保証するものではありません。 本ウェブサイトに掲載されている情報(リンクされている外部サイトの情報も含む)に基づいて被ったいかなる損害についても一切の責任を負いません。本ウェブサイトの内容は作成時点のものであり、今後予告なく変更される場合があります。本ウェブサイトに記載した当社の見通し等は、将来の景気や株価等の動きを保証するものではありません。

基準価額・分配金再投資基準価額・分配金込み基準価額は信託報酬控除後の価額です。当初元本が1口1円のファンドについては1万口当たりの価額を、それ以外のファンドについては1口あたりの価額を表示しています。換金時の費用・税金等は考慮しておりません。ただし、ETFの表記している口数については別途ご確認ください。分配金の表示数値は、基準価額の表示口数当たり課税前の金額です。表示方法については、公社債投信は小数点第二位まで、その他のファンドは整数部のみとしているため、実際の分配金額と表示上の差異が生じることがあります。

運用状況によっては、分配金額が変わる場合、あるいは分配金が支払われない場合があります。投資信託は、預金等や保険契約ではありません。また、預金保険機構および保険契約者保護機構の保護の対象ではありません。加えて証券会社を通して購入していない場合には投資者保護基金の対象にもなりません。購入金額については元本保証および利回り保証のいずれもありません。投資した資産の価値が減少して購入金額を下回る場合がありますが、これによる損失は購入者が負担することとなります。

時代は投資よ!ソムリエ君。

いきなりどうしたんですか!?ソムリエールさん。

いや、最近「人生100年時代」だとか「老後資金2,000万円」だとかよく聞くようになったじゃない?

それで、なんとなーく私も「投資とか始めなきゃいけないんだろうなぁ」なんて思ってたのよ。

確かに、最近はそう感じる人も多いようですね。

でも、ソムリエールさんってつい最近「コロナショックとか聞くと、自分に投資は無理!」みたいなこと言ってませんでしたっけ?

そうなのよ。投資って難しそうだし、私は大きく損するのとか絶対耐えられないから、結局今までズルズルと何もしてこなかったんだけどね。

先月、うちの父が退職を迎えたの。

え、ええ。(い、嫌な予感が…)

それで、まとまったお金が入ったものだから、気が大きくなったみたいで、今まで投資なんてまったく興味なかったのに「この金を投資でガッツリ増やして老後は悠々自適に暮らすんだ!」とか言い始めたのよ!!

それは、まずいですね。(やっぱりかぁ。)

そうなの!いくら私が素人でもこの流れがまずいことくらい分かるわ。

だからね、これを機に自分のためにも親のためにも、「投資初心者でも大きく損をしないような投資」を勉強しようと思って。

親の…いいえ、私の資産は私が守らなきゃ!

…最後の一言は聞かなかったことにしますが、とにかく、それはいい心がけだと思います!

まず、損失を回避するためには、一時的に下落したとしても継続して長期で投資することと、投資先を分けることがポイントだと思いますよ。

長期分散投資ね!聞いたことあるわ。

でも、長期投資は問題ないとしても、分散投資は初心者にはハードルが高すぎない?

それでしたら、投資信託を活用してみるのはどうですか?