- ホーム

- NISA活用例

- ●NISAでは、投資を始めたそれぞれの年から5年目の年末まで、非課税で投資を行うことができます。

- ●非課税額が少ないので、非課税口座で享受できるメリットも少ないですが、元本割れのリスクが低いことから、非課税制度を効果的に使うことのできる方法ともいえます。

- ●NISAをきっかけに投資を始め、得た利益をまた別の投資に回してみるのも良いでしょう。

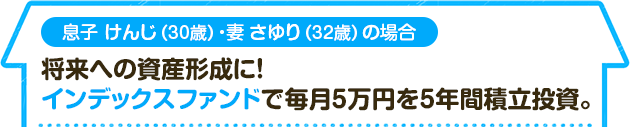

- ●積立投資は定期的に購入するので、投資するタイミングを悩む必要がありません。

- ●購入時期を分散させることで、運用成果の平準化が期待できます。

- ●資産形成という観点から、5年後に売却せずに、6年目以降も非課税口座で積立投資を継続して運用する方法もあります。

- ●投資に慣れている方は、マーケット環境を見極めて投資目的に合わせてファンドを選択しましょう。

- ●NISAの非課税期間は5年間。ファンドAは評価損が出ているためじっくり保有を継続、ファンドBは値上がりしたタイミングに合わせて売却、といった方法もあるでしょう。

- ●利益を追求することで、非課税効果のメリットを最大限享受する方法といえます。

- ●当面使う予定のない資金の運用にも有効な、非課税口座活用法です。

- ●NISAを利用すれば、受け取った普通分配金に税金はかかりません。

- ●年金収入を補完する目的での利用も、効果的な活用方法といえるでしょう。

本特設サイトの冒頭でもご紹介したように、「NISA」の導入によって、貯蓄から投資への流れを促進することが期待されています。つまり、投資を経験したことがない方にも、投資信託に関心を持つきっかけとしていただきたいのです。

こちらでは世代別、また目的別に活用例を挙げていますが、投資初心者の方は低リスクのものや低コストで始められるもの、またインデックスファンドのように値動きが比較的分かりやすいファンドも検討してみましょう。

反対に、投資経験者の方は非課税メリットを最大限利用できるような値上がり益追求型ファンドを検討するのも良いでしょう。

誰かの方法をそっくりそのまま行うのではなく、投資経験、財産の状況や投資目的、許容リスクの範囲に合った商品を選びましょう。