新NISAの 配当金は非課税になる? 選び方や活用方法を解説

2024年から始まった新NISAは、旧制度の一般NISAにあたる「成長投資枠」とつみたてNISAにあたる「つみたて投資枠」との併用が可能です。非課税投資枠の拡大や非課税投資期間の恒久化などの変更と並んで注目している投資家も多いでしょう。

特に、これまでつみたてNISAで投資していた方にとっては、成長投資枠を活用して個別株にも非課税で投資するチャンスが生まれたといえます。

この記事では、わかりにくい「配当金」と「分配金」の違いや、新NISAでの気になる配当金の取り扱いについて解説しています。また新NISAがスタートし、より注目されるであろう高配当株投資について、確認するべきポイントなども見ていきましょう。

- ●そもそも「配当金」とは?基礎知識をおさらい

- ・配当金と分配金の違い

- ●新NISAでの配当金、取り扱いはどうなる?

- ・新NISAの配当金は非課税

- ・成長投資枠のみ株式に投資できる

- ・株式数比例配分方式で受け取る

- ●新NISAでの高配当株投資、確認すべきポイント

- ・高配当株とは?

- ・高配当株を選ぶポイント

- ・新NISAで高配当株投資をするメリット・デメリット

- ・高配当株投資が向いているのはどんな人?

- ●配当金に着目した新NISAの活用方法

- ・成長投資枠の運用を検討する

- ・投資枠や投資信託の組み合わせで自分に合った運用をする

- ●まとめ

そもそも「配当金」とは?基礎知識をおさらい

配当金とは、企業が利益の一部を株主に還元するお金のことです。通常、配当金は年に一度、または半年に一度支払われ、持ち株数によって受け取れる金額が変わります。

しかし、株式を持っていても必ず配当金が支払われるとは限りません。企業によっては、利益があっても設備投資や新規事業にお金を使う、あるいはそれに向け内部留保して株主に配当を支払わないケースもあります。

配当を受け取るためには「権利確定日」に企業の株式を保有している必要があります。実際に投資家に配当金が支払われるタイミングは、権利確定日の約2~3ヵ月後になるのが一般的です。

配当金と分配金の違い

「配当金」と似た言葉に「分配金」があり、両者を一緒のものと認識している方も少なくありませんが、配当金と分配金では下記のような違いがあります。

- ● 配当金:株式を発行している企業から支払われる

- ● 分配金:投資信託から運用会社の判断で支払われる

いずれも、投資家に現金が支払われるという点は共通です。しかし、例外はあるものの基本的に配当金はその期の利益から支払わなければならない一方、分配金はその期の利益を超えて支払うことが可能な点が決定的に違います。

つまり、極端な場合、分配金はその期に損失が出ていても支払うことが可能であり、分配金の多寡で投資信託の運用成果を判断することはできないのです。

このため、通常配当金は利益として全額課税対象になりますが、分配金は利益部分と元本の払戻しに相当する部分とが区別されており、利益部分のみ課税対象になります。

また、株式の配当金は企業の決算期間が一年であるため、本決算・中間決算のタイミングで金額が確定します。一方、投資信託の分配金は決算期間が投資信託によって異なり、それに合わせて金額が確定するタイミングも毎月・四半期ごと・半年ごと・年に一回などさまざまです。

新NISAでの配当金、取り扱いはどうなる?

2024年から始まった新NISAでも、旧制度の一般NISAと同様に配当金が非課税で受け取れます。

新NISAには「つみたて投資枠」と「成長投資枠」がありますが、個別株式に投資できるのは「成長投資枠」に限られる点に注意しましょう。

新NISAの配当金は非課税

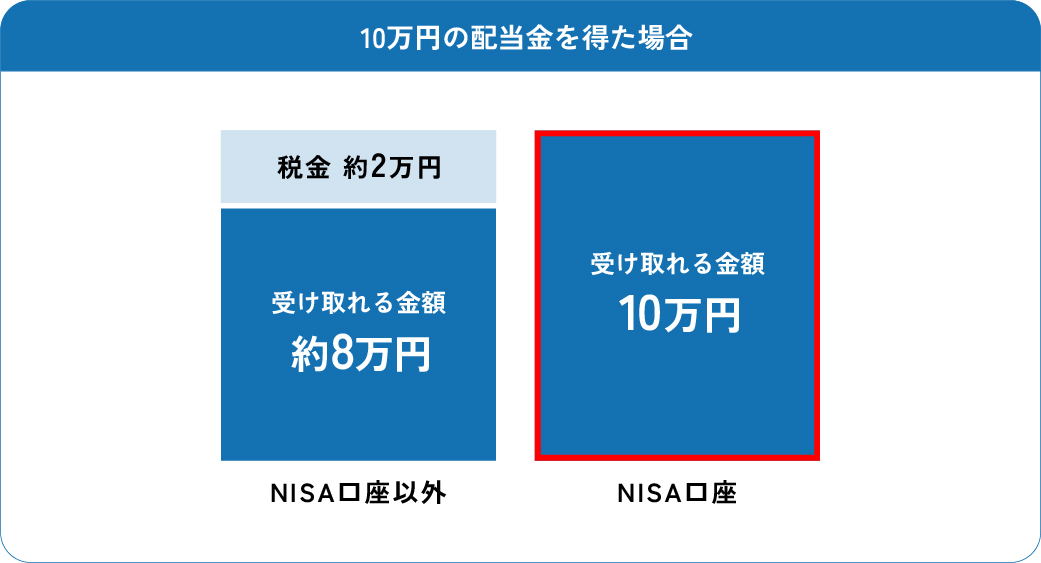

新NISA口座で株式に投資した場合は旧NISA同様、日本国内での配当金を非課税で受け取れます。

NISA口座以外で株式に投資した場合、配当金に対して20.315%の税金が徴収されます。

例えば、10万円の配当金が出た場合は約2万円が税金として徴収されるため、手元に残るお金は約8万円です。これがNISA口座であれば、10万をそのまま受け取れるため投資家にとってメリットが大きいといえるでしょう。

ただし、米国株や米国ETFについては、米国での税金10%がかかります。課税口座の場合、二重課税される分は日本の税金から控除することが可能ですが、NISA口座の場合はそもそも控除できる日本の税金がゼロのため、米国での税金がそのまま適用されます。

また、配当金を受け取って再投資した場合、その分の金額は非課税投資枠を使用することになります。これは分配金にも当てはまるため、投資信託の場合は分配金を支払わない方針のものを選ぶというのも一つの手です。

成長投資枠のみ株式に投資できる

前述しましたが、新NISAは「つみたて投資枠」と「成長投資枠」に分かれています。つみたて投資枠で投資できるのは、金融庁が指定した「長期の積立・分散投資に適した一定の投資信託」に限られているため、個別株式には投資できません。個別株式に投資できるのは成長投資枠のみです。

また、成長投資枠では年間投資枠の限度額が240万円、生涯の非課税保有限度額が1,200万円です。新NISAの非課税保有限度額である1,800万円までは投資できないことも押さえておきましょう。

株式数比例配分方式で受け取る

新NISAで配当金を非課税で受け取るためには、配当金の受け取り方法を「株式数比例配分方式」にする必要があります。株式数比例配分方式とは、保有している株式の配当金を証券総合口座で受け取る方式です。

株式数比例配分方式の他に「配当金領収証方式」や「登録配当金受領口座方式」などがありますが、こちらの方法で配当金を受け取ると課税されてしまうため注意してください。

このため、現在利用している証券口座の受け取り方法が「株式数比例配分方式」以外になっている場合は、新NISA口座で投資する前に「株式数比例配分方式」に変更するとよいでしょう。

配当金の受け取り方法は、金融機関にもよりますがホームページなどからご自身で変更できるところが多くなっています。マイページ等にログインのうえ、速やかに変更しましょう。

これから新規で新NISAの口座開設を進める場合も、「株式数比例配分方式」にして申し込みましょう。

新NISAでの高配当株投資、確認すべきポイント

新NISAでは成長投資枠を活用して配当金を非課税で受け取れるため、高配当に着目した株式投資を検討されている方も多いのではないでしょうか。

ここでは、新NISAで高配当株投資を行う際のポイントについて解説します。

高配当株とは?

高配当株とは「株価に対する配当金の比率(配当利回り)が高い株式」のことです。「どのくらい比率が高いか」のはっきりとした定義はありませんし、株式全体の水準によって目安が変わるものの、一般的には「配当利回りが3~4%以上」の銘柄が高配当株と認識されているようです。

なお、配当利回りは「一株当たり年間配当金÷現在の株価×100」という計算式で算出します。

例えば、一株当たりの年間配当金が10円、現在の株価が1,000円の場合、配当利回りは1%となります。

このため、株価が変化すれば配当利回りの水準も変化する、つまり株価の変化によって高配当株かどうかも変わり得ることに注意しましょう。

高配当株を選ぶポイント

高配当株に投資をするにあたって、単に現在の配当利回りの水準だけで投資判断をするのは避けるべきと考えます。なぜなら、高配当株投資においては、企業の配当方針だけでなく配当金の原資となる利益の安定性も非常に重要だからです。

ここからは、高配当株を選ぶために着目すべきポイントをご紹介します。

1.安定した配当金が将来も見込めるか

高配当株投資を行う際、まずは減配のリスクが少ない銘柄を選ぶようにしましょう。例えば、以下の3つの切り口で安定性をチェックすることができます。

- ・過去の配当の安定性

- ・過去の業績の安定性

- ・業界の安定性

まずは、過去数年間にわたって安定した配当金を出している銘柄かどうかを調べましょう。中には、特別配当のように一時的に配当金額が上がっているだけの場合もあります。過去の配当の安定性を確認すれば、こうした銘柄を回避することが可能です。

次に、過去の業績も調べましょう。こちらは景気に関係なく安定した業績を実現しているかどうかを調べることが目的のため、景気が悪い時期も含めて確認すると良いと思います。より業績が安定していれば、より安定した配当が期待できます。

そして、企業が属する業界についても調べましょう。業界全体の需要が景気に左右されにくいかどうか、今後長期的に安定した需要が見込めるかどうかなどをチェックします。

以上のように、減配リスクを避けるためには、配当だけでなく業績の安定性という観点も加えて確認するようにしましょう。

2.業績成長が期待できるか

高配当株投資も株式投資であることに変わりありません。配当金を受け取る一方で、それ以上に株価が下落しては投資する意味がないといえます。こうした銘柄を避けるためには、業績の安定性だけでなく成長性についても確認する必要があります。

もちろん、株価が何倍、何十倍になることを狙うわけではないため、業績が急拡大するような企業を見つけだす必要はありません。緩やかでもいいので、長期にわたって成長するビジョンが描けるかどうかという観点でチェックしてください。

切り口としては、企業の属する業界の成長性や、その中での企業の立ち位置、高いブランド力や競争優位性を有しているかどうかなどが挙げられます。

業績が伸びれば、増配が期待でき、増配の可能性が高まれば株価も伸びる。こうした銘柄に投資することが高配当株投資の理想といえるでしょう。

3.分散投資をする

いくら高配当株として有望な銘柄を見つけたとしても、それだけに投資するのはリスクが高いと言わざるを得ません。その企業の業績が大きく落ち込んで無配になってしまったら、配当収入も当然ゼロとなってしまいます。また、株価変動という観点からも、例えば日経平均と比べれば、どんなに業績が安定していてもほとんどの銘柄は値動きが大きいといえます。

最近では少額から株式投資ができるサービスもあり、きちんと配当金も受け取ることができます。より安定した高配当株投資をしたいなら、前述した切り口を参考にしながら、複数の銘柄に分散投資をするとよいのではないでしょうか。

4.資金計画を立てる

繰り返しになりますが、どんなに安定的な業績や配当が見込めても、業績が著しく悪化すれば、減配や無配となってしまうことはあり得ます。リーマンショックやコロナショックのような経済ショックはいつ起こるかわかりません。

配当収入が減ってしまった場合の補填として、株式を売却するという手もあります。しかし、こうしたケースでは多くの場合、株価が大きく下落しており、想定ほど売却資金が得られない可能性が高いと考えられます。

こうしたリスクも踏まえ、配当金がないと立ち行かなくなるような生活設計は避けるべきでしょう。これは投資全般に言えることですが、投資する前に資金計画はきちんと立てて下さい。その上で、前述した分散投資などでリスク分散を図りながら、高配当株投資を行うとよいのではないでしょうか。

新NISAで高配当株投資をするメリット・デメリット

新NISAでは非課税期間が無制限になる、旧NISAよりも非課税枠が拡大するなどの大きなメリットがあり、これらは何に投資しても共通です。

ここでは、その中で高配当株投資を行うメリットを挙げてみたいと思います。また、デメリットや注意点も存在するため、そちらについても解説します。

高配当株投資のメリット

例えば、高配当株投資は企業に直接投資するため、投資信託と比べるとより投資をしている実感を味わうことができます。投資信託と比較して値動きが激しい(リスクが高い)傾向にありますが自分で選定した企業の業績が順調に伸び、利益を得られる喜びは株式投資ならではといえるでしょう。

一方で株式の中では、高配当銘柄は比較的リスクが低い傾向にあります。なぜなら、株主にとっては、企業が稼いだ利益はそのまま配当金として支払ってもらうことが最も確実な収益になるからです。

加えて、前述した3つの安定性に着目して銘柄を選べば、さらにリスクを抑えることが期待できます。

また、高配当株投資は配当金を継続的に受け取ることを主目的にすることから、銘柄乗り換えの頻度も比較的少なくて済むこともポイントです。

つまり、投資の醍醐味を味わいつつ、比較的安定的な収益を期待できるのが高配当株投資なのです。株式投資の中でも、高配当株投資が投資初心者向けとしておすすめされるケースが多いのは、こうした特徴によるものでしょう。

高配当株投資のデメリット

一方、新NISAで高配当株投資を行うデメリットもあります。

まず、メリットとの裏返しになりますが、投資信託と比べてリスクは高い傾向にあることです。

また、配当金を再投資することでさらなる利益を目指す(投資の複利効果を狙う)ことも可能ですが、配当金がない銘柄と比べて、税金が差し引かれる分複利効果が下がってしまう点もデメリットといえるでしょう。

NISA口座独自の注意点としては、配当金を再投資するとその分非課税投資枠が埋まってしまうこと、米国株や米国ETFの配当金に対する米国での税金が控除できないことが挙げられます。

高配当株投資が向いているのはどんな人?

これまでの解説を踏まえて、高配当株投資に向いているのはどんな方か、3つ例示してみたいと思います。

- ● 配当金をもらうこと自体に楽しさを感じる

- ● リスクを抑えて株式投資を始めたい

- ● 配当金を生活費の一部などで継続的に使いたい

高配当株投資に限らず、投資は何よりも継続することが重要です。このため、投資成果として定期的に配当金をもらうことで、投資へのモチベーションが高まるという方は高配当株投資に向いていると思われます。

株式投資へのチャレンジを検討しているものの、「リスクが大きくて不安」、「価格変動が大きいと毎日落ち着かない」という方も、高配当株の比較的リスクを抑えられる特徴から有力な投資候補になると考えられます。

また、配当金は再投資すると税金分だけ複利効果が下がってしまうと前述しましたが、そもそも生活費の一部などで使いたい方にとってはあまり関係ありません。安定した配当金が期待できる銘柄を選べば、生活費の原資としてもマッチしやすいでしょう。

配当金に着目した新NISAの活用方法

最後に、配当金を非課税で受け取れるという点に着目したうえで、新NISAの活用方法を紹介します。

成長投資枠の運用を検討する

旧制度のつみたてNISAを利用している方は、一般NISAを併用できないため、非課税で個別株式へ投資することができませでした。

まずは、新NISAでは成長投資枠を活用した個別株式への投資が可能であり、選択肢が広がった事実を認識しましょう。

特に、高配当株投資はこれまで解説した特徴から、長期投資にも比較的マッチしやすいため、検討する価値はあると思います。

投資枠や投資信託の組み合わせで自分に合った運用をする

実際に高配当株投資を行う場合は、投資信託と組み合わせることも検討してみてはいかがでしょうか。

例えば、成長投資枠は新NISAの非課税保有限度額1,800万円の内1,200万円までしか投資できないため、つみたて投資枠対象の投資信託と組み合わせるなどです。

一方で、投資先に着目して考えることもできます。株式という資産に着目し、債券やリートに投資する投資信託と組み合わせてリスク分散を図るのも一つの手です。つみたて投資枠では、債券やリートのみに投資する投資信託は対象外のため、それらへの投資比率が高いバランス型の投資信託が候補に入るでしょう。

また、日本の高配当株に投資するのであれば、国に着目することもできます。グローバルに投資する投資信託の中には投資対象国から日本を除外するものもあるため、そういった投資信託と組み合わせるとうまく地域分散ができるでしょう。

アセットマネジメントOneでは様々な投資信託を取り揃えており、つみたて投資枠や成長投資枠で購入可能なものもこちらから簡単に検索できます。ぜひご活用ください。

新NISAでは、成長投資枠を活用すれば株式投資で受け取れる配当金が非課税となります。新NISAの開始を機に株式投資を始めたいと思っている方は、比較的リスクを抑えられるという特徴を持つ高配当株投資も有力な候補となるでしょう。

高配当株投資を行う場合、配当だけでなく業績の安定性も重視して銘柄を選ぶ必要があります。減配や無配となるリスクもあるため、事前に資金計画を立てるだけでなく、分散投資を行うことも検討しましょう。

高配当株投資にはメリットだけでなくデメリットがあるため、それらをきちんと理解してから実践することが大切です。

- ※本ページの内容は公開日時点の情報となります。法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

![]()

![]()

アンケート:投資の気になるアレコレ

インタビュー動画:みんなの投資事情

-

投資初心者共働き夫婦の場合

-

保険代理店勤務FPの場合

-

子育て真っ最中主婦の場合