新NISAで資産はいくらに? シミュレーションで 利回り・金額・期間別に解説

2024年から始まった新NISAですが、実際に資産形成においてどれだけの効果があるのかわからず、利用するかどうか迷っている方もいるかもしれません。

この記事では、新NISAで資産はいくらになるのかを利回り・金額・期間別にシミュレーションして解説します。

- ●新NISAは投資シミュレーションにどう影響する?

- ・利回りとは?

- ・新NISAはシミュレーション結果にどう影響する?

- ・シミュレーション前に決めるべき前提条件は?

- ●新NISAを活用した【利回り】シミュレーション

- ・想定利回り年率7%のシミュレーション

- ・想定利回り年率5%のシミュレーション

- ・想定利回り年率3%のシミュレーション

- ●新NISAを活用した【投資金額】シミュレーション

- ・毎月1万円積み立てるシミュレーション

- ・毎月3万円積み立てるシミュレーション

- ・毎月5万円積み立てるシミュレーション

- ・毎月10万円積み立てるシミュレーション

- ●新NISAを活用した【目標金額】シミュレーション

- ・目標金額5,000万円のシミュレーション

- ・目標金額2,000万円のシミュレーション

- ・目標金額1,000万円のシミュレーション

- ・目標金額500万円のシミュレーション

- ●どんな運用方法が考えられる?世帯タイプ別シミュレーション

- ●シミュレーションで注意したいポイント

- ・シミュレーションを過信しすぎない

- ・長期分散投資を心がける

- ・実現可能な目標を立てる

- ●まとめ

新NISAは投資シミュレーションにどう影響する?

新NISAでは、つみたて投資枠と成長投資枠を併用することで最大年間360万円、合計1,800万円まで非課税で投資を行うことが可能です。

一方投資シミュレーションにおいては、計算を簡易にするため利益は非課税であることを前提とするのが一般的です。

この「非課税」という共通点がシミュレーション結果にどのような影響をもたらすのでしょうか。

また、投資の世界では利益を表すものとして複利利回りを使用したり、求めたりするのが一般的であり、シミュレーションを行う前に、複利利回りについて理解しておく必要があります。

まずは、複利利回りについて確認し、新NISAで投資することでシミュレーションにどのような影響があるのかを解説します。

利回りとは?

「利回り」とは投資金額に対する利益の割合を示す指標で、以下の計算式で求めることができます。

利益÷投資金額×100=利回り(%)

しかし、上記の利回りでは異なる投資期間のケースを比較しても意味をなさないため、通常は1年間の平均利回り(年利回り)を計算します。計算方法には単利と複利があり、それぞれ求め方が異なります。

・単利計算

利益÷投資金額÷投資年数×100=単利利回り(%)

・複利計算

{(1+利益÷投資金額)^(1÷投資年数)-1}×100=複利利回り(%)

※「^(1÷投資年数)」は「投資年数√」と同じ意味です。

ポイントは、単利は投資年数の割り算、複利は投資年数の乗根で計算していることです。これは、1年間で得られた利益を回収するか再投資に回すかの違いを意味します。

実際の数字で計算してみましょう。投資金額を10,000円、利益を1,000円、投資年数を10年とすると、

・単利計算

1,000÷10,000÷10×100=1%

・複利計算

{(1+1,000÷10,000)^(1÷10)-1}×100≒0.96%

という結果となり、同じ10,000円を投資しても、複利の場合は毎年の利益を再投資に回している分だけより低い利回りで1,000円の利益を達成できることが分かります。

このように、得られた利益を再投資に回すことで目標金額に対してより低い利回りで達成できる、あるいは同じ利回りでもより大きな投資成果が得られることを「複利効果」と呼びます。

投資の世界では、単に「利回り」というと複利利回りを指す場合が多いこと、複利効果は非常に重要な意味を持つことを覚えておくと良いでしょう。

新NISAはシミュレーション結果にどう影響する?

投資シミュレーションでは利益に対して税金を考慮しないのが一般的です。しかし、実際の投資では税金がかかるため、シミュレーションよりも高い利回りが実現できなければ、前提となる利益は得られません。

先ほどの複利計算の例で確認してみましょう。税金を20%と仮定すると、税引き後に1,000円の利益を得るためには、1,250円の投資利益が必要です。

{(1+1,250÷10,000)^(1÷10)-1}×100≒1.18%

先ほどの0.96%よりも高い利回りの1.18%という計算結果になりました。税金を考慮した場合は、その分だけ高い投資利回りを実現する必要があるということです。

しかし、新NISAを活用すれば非課税投資が可能であり、一般的なシミュレーションと課税条件が一致します。このため、新NISAで投資する場合は、課税口座で生じるシミュレーション結果との差異がないと考えることができるのです。

世の中にあるシミュレーションツールについても、税金を考慮していないものが多いため、そのシミュレーション結果をそのまま参考にすることができるのも新NISAの特徴といえるでしょう。

シミュレーション前に決めるべき前提条件は?

投資シミュレーションの基本的な項目として「投資金額」、「投資期間」、「投資利回り」、「目標金額」が挙げられます。実際のシミュレーションにおいては、この内のいくつかを前提として決めた上で、他の項目同士の関係性を調べるというのが一つの目的となります。

このため「いつまでにいくら必要か」「いくら投資に回せるか」などを考え、自分の状況に近い前提を置くことで、参考にできるシミュレーション結果を導くことが可能になります。

新NISAは制度内容が拡充されたことで、より広範な前提でシミュレーションと課税条件が一致します。実際の運用をイメージして前提を決めましょう。

新NISAを活用した【利回り】シミュレーション

ここからは、新NISAを活用し、様々な前提を置いた投資シミュレーションを紹介します。

ただし、シミュレーションは実際の投資とは異なり、その結果は投資成果を示唆・保証するものではないことに十分ご注意ください。

なお、アセットマネジメントOneが提供する「資産運用かんたんシミュレーション」では個別にカスタマイズしたシミュレーションを行うことが可能です。より自分の状況に近いシミュレーション結果が確認できるため、ぜひご利用ください。

それでは、投資利回りの前提を7%、5%、3%とした積立投資シミュレーションを紹介します。

想定利回り年率7%のシミュレーション

想定利回りを年率7%とした場合、積立投資の投資成果がいくらになるかをシミュレーションした結果が以下の表です。

| 投資期間 | ||||

|---|---|---|---|---|

| 10年 | 20年 | 30年 | ||

| 投資金額 | 1万円 | 173万円 | 521万円 | 1,220万円 |

| 3万円 | 519万円 | 1,563万円 | 3,660万円 | |

| 5万円 | 865万円 | 2,605万円 | 6,100万円 | |

| 10万円 | 1,731万円 | (5,209万円) | (12,200万円) | |

- ※上記は税金を考慮していません。

- ※投資元本が1,800万円を超える場合は括弧書きにしています。

- ※投資成果は1万円未満を四捨五入しています。

年率7%の投資利回りを前提とした場合、毎月1万円でも30年間コツコツ投資すれば1,000万円以上の資産を作ることができます。この時、投資金額の合計は360万円、投資利益は860万円のため、税金額は課税口座なら172万円(税率20%で計算)ですが、新NISA口座なら0円です。

なお、毎月10万円を20年間、30年間投資した場合は投資金額が非課税保有限度額の1,800万円を超えるため、超えた分は課税口座等での投資となります。この部分はシミュレーションと課税条件が異なることに注意してください。

想定利回り年率5%のシミュレーション

想定利回りを年率5%とした場合、積立投資シミュレーションの結果は以下のとおりです。

| 投資期間 | ||||

|---|---|---|---|---|

| 10年 | 20年 | 30年 | ||

| 投資金額 | 1万円 | 155万円 | 411万円 | 832万円 |

| 3万円 | 466万円 | 1,233万円 | 2,497万円 | |

| 5万円 | 776万円 | 2,055万円 | 4,161万円 | |

| 10万円 | 1,553万円 | (4,110万円) | (8,323万円) | |

- ※上記は税金を考慮していません。

- ※投資元本が1,800万円を超える場合は括弧書きにしています。

- ※投資成果は1万円未満を四捨五入しています。

年率5%の投資利回りを前提とした場合、毎月5万円を20年間投資すれば投資成果2,000万円を達成できます。この時、投資金額の合計は1,200万円、投資利益は855万円です。

想定利回り年率3%のシミュレーション

想定利回り年率3%とした場合、積立投資シミュレーションの結果は以下のとおりです。

| 投資期間 | ||||

|---|---|---|---|---|

| 10年 | 20年 | 30年 | ||

| 投資金額 | 1万円 | 140万円 | 328万円 | 583万円 |

| 3万円 | 419万円 | 985万円 | 1,748万円 | |

| 5万円 | 699万円 | 1,642万円 | 2,914万円 | |

| 10万円 | 1,397万円 | (3,283万円) | (5,827万円) | |

- ※上記は税金を考慮していません。

- ※投資元本が1,800万円を超える場合は括弧書きにしています。

- ※投資成果は1万円未満を四捨五入しています。

年率3%の投資利回りを前提とした場合、毎月3万円を20年間投資すれば1,000万円近くの資産を作ることができ、退職金と併せれば老後資金として相応の準備ができているといえそうです。この時、投資金額の合計は720万円、投資利益は265万円です。

新NISAを活用した【投資金額】シミュレーション

次に、毎月の投資金額の前提を1万円、3万円、5万円、10万円とした積立投資シミュレーションを紹介します。

利回りシミュレーションと同じく、投資成果がいくらになるのかを表にしたもののため、投資金額、利回り、投資期間が同じであれば結果も同じになります。表のみ続けて掲載するので、利回りシミュレーションと併せて、見やすい方を活用してください。

毎月1万円積み立てるシミュレーション

毎月1万円を積み立てる場合のシミュレーションは以下のとおりです。

| 投資期間 | ||||

|---|---|---|---|---|

| 10年 | 20年 | 30年 | ||

| 利回り(年率) | 3% | 140万円 | 328万円 | 583万円 |

| 5% | 155万円 | 411万円 | 832万円 | |

| 7% | 173万円 | 521万円 | 1,220万円 | |

- ※上記は税金を考慮していません。

- ※投資成果は1万円未満を四捨五入しています。

毎月3万円積み立てるシミュレーション

毎月3万円を積み立てる場合のシミュレーションは以下のとおりです。

| 投資期間 | ||||

|---|---|---|---|---|

| 10年 | 20年 | 30年 | ||

| 利回り(年率) | 3% | 419万円 | 985万円 | 1,748万円 |

| 5% | 466万円 | 1,233万円 | 2,497万円 | |

| 7% | 519万円 | 1,563万円 | 3,660万円 | |

- ※上記は税金を考慮していません。

- ※投資成果は1万円未満を四捨五入しています。

毎月5万円積み立てるシミュレーション

毎月5万円を積み立てる場合のシミュレーションは以下のとおりです。

| 投資期間 | ||||

|---|---|---|---|---|

| 10年 | 20年 | 30年 | ||

| 利回り(年率) | 3% | 699万円 | 1,642万円 | 2,914万円 |

| 5% | 776万円 | 2,055万円 | 4,161万円 | |

| 7% | 865万円 | 2,605万円 | 6,100万円 | |

- ※上記は税金を考慮していません。

- ※投資成果は1万円未満を四捨五入しています。

毎月10万円積み立てるシミュレーション

毎月10万円を積み立てる場合のシミュレーションは以下のとおりです。

| 投資期間 | ||||

|---|---|---|---|---|

| 10年 | 20年 | 30年 | ||

| 利回り(年率) | 3% | 1,397万円 | (3,283万円) | (5,827万円) |

| 5% | 1,553万円 | (4,110万円) | (8,323万円) | |

| 7% | 1,731万円 | (5,209万円) | (12,200万円) | |

- ※上記は税金を考慮していません。

- ※投資元本が1,800万円を超える場合は括弧書きにしています。

- ※投資成果は1万円未満を四捨五入しています。

新NISAを活用した【目標金額】シミュレーション

最後に、目標金額の前提を5,000万円、2,000万円、1,000万円、500万円とした積立シミュレーションを紹介します。こちらは、毎月いくら投資すれば良いかを表にしたものです。

目標金額5,000万円のシミュレーション

目標金額が5,000万円の場合、毎月の必要投資金額は以下のとおりです。

| 利回り(年率) | ||||

|---|---|---|---|---|

| 3% | 5% | 7% | ||

| 投資期間 | 10年 | (35.8万円) | (32.2万円) | (28.9万円) |

| 20年 | (15.3万円) | (12.2万円) | (9.6万円) | |

| 30年 | (8.6万円) | (6.1万円) | 4.1万円 | |

- ※上記は税金を考慮していません。

- ※投資元本が1,800万円を超える場合は括弧書きにしています。

- ※投資金額は千円未満を切り上げています。

5,000万円もの資産を作ろうとすると、超長期で高い利回りを目指した運用を行わないと新NISAの枠内で達成することはできないことが確認できます。

資金に余裕がある場合はiDeCoや課税口座の利用も視野に入れて運用を行うと良いでしょう。

目標金額2,000万円のシミュレーション

目標金額が2,000万円の場合、毎月の必要投資金額は以下のとおりです。

| 利回り(年率) | ||||

|---|---|---|---|---|

| 3% | 5% | 7% | ||

| 投資期間 | 10年 | 14.4万円 | 12.9万円 | 11.6万円 |

| 20年 | 6.1万円 | 4.9万円 | 3.9万円 | |

| 30年 | 3.5万円 | 2.5万円 | 1.7万円 | |

- ※上記は税金を考慮していません。

- ※投資金額は千円未満を切り上げています。

目標金額を2,000万円まで落とすと、多くのケースで新NISAの枠内で達成可能という結果が出ます。老後資金2,000万円問題は新NISAを活用すれば十分対応可能ということがこのシミュレーションからも確認できます。

目標金額1,000万円のシミュレーション

目標金額が1,000万円の場合、毎月の必要投資金額は以下のとおりです。

| 利回り(年率) | ||||

|---|---|---|---|---|

| 3% | 5% | 7% | ||

| 投資期間 | 10年 | 7.2万円 | 6.5万円 | 5.8万円 |

| 20年 | 3.1万円 | 2.5万円 | 2.0万円 | |

| 30年 | 1.8万円 | 1.3万円 | 0.9万円 | |

- ※上記は税金を考慮していません。

- ※投資金額は千円未満を切り上げています。

例えば、退職金に1,000万円を上乗せして老後資金としたい方などがこの表を活用できると考えられます。65歳で1,000万円を達成したい場合、毎月7.2万円を積立投資できれば、比較的低い利回りの3%を前提にしても、55歳からの開始で間に合うというシミュレーション結果が確認できます。

目標金額500万円のシミュレーション

目標金額が500万円の場合、毎月の必要投資金額は以下のとおりです。

| 利回り(年率) | ||||

|---|---|---|---|---|

| 3% | 5% | 7% | ||

| 投資期間 | 10年 | 3.6万円 | 3.3万円 | 2.9万円 |

| 20年 | 1.6万円 | 1.3万円 | 1.0万円 | |

| 30年 | 0.9万円 | 0.7万円 | 0.5万円 | |

- ※上記は税金を考慮していません。

- ※投資金額は千円未満を切り上げています。

例えば、10年後に住宅ローンの頭金として500万円準備しておきたいという場合、利回り5%を前提にすれば、毎月3.3万円の積立投資で達成できる計算です。

このように、これまでご紹介したシミュレーション表を活用すれば、投資成果はいくらになるのか、目標金額達成のためにはいくら必要なのかが確認できます。

「自分の状況とは合わない」、「もっと精緻な条件でシミュレーションを行いたい」という方は、アセットマネジメントOneが提供する「資産運用かんたんシミュレーション」で個別カスタマイズしたシミュレーションができますので、ぜひご活用ください。

どんな運用方法が考えられる?世帯タイプ別シミュレーション

ここでは、タイプの違う3世帯でどのような運用方法が考えられるのか、具体的にシミュレーションした結果を紹介します。

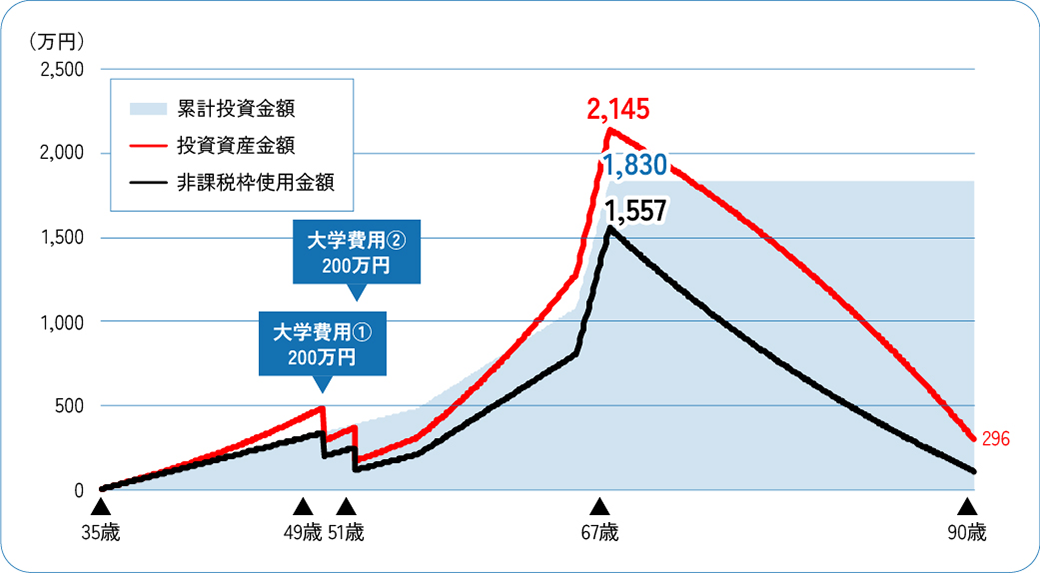

<家族構成>

- ●夫35歳会社員

- ●妻35歳パートタイム労働者

- ●子4歳

- ●子2歳

<前提>

- ●子ども2人が大学入学時に200万円ずつ取り崩す

- ●55歳(第二子の大学卒業)までの20年間は夫が毎月2万円を投資

- ●55歳から64歳までは夫婦で併せて毎月5万円を投資

- ●65歳から夫の退職金1,000万円を新NISAの年間投資枠に合わせて毎月30万円を投資に回す

- ●65歳以降は運用しながら退職金を優先的に取り崩す

- ●64歳までは高い利回りを目指した運用(利回りを年率5%とする)

- ●65歳以降は安定性を重視した運用(利回りを年率3%とする)

以上を踏まえて、シミュレーションを行うと結果は以下のとおりとなります。

65歳以降の毎月の取り崩し金額:10万円

最大累計投資金額:1,830万円(67歳時点)

最大投資資産金額:2,145万円(67歳時点)

90歳時点の投資資産金額:296万円

現在、想定される夫婦(夫:厚生年金、妻:国民年金)の平均的な年金額は月20万円程度*1であるのに対し、老後の最低日常生活費は23万円程度*2という調査結果もあります。このため、平均的な年金額に毎月10万円を上乗せして取り崩せるなら、相応にゆとりのある生活が可能と考えられます。

また、グラフの生涯投資枠を確認すると、夫婦合わせた新NISAの非課税保有限度額3,600万円を超えることはないため、このシミュレーションは新NISAの枠の範囲内で行うことが可能であることが確認できます。

今の時代、子ども2人を大学まで育て上げ、なおかつ十分な老後資金も準備するとなるとかなりハードルが高いように感じます。しかし、あくまでシミュレーションですが、生涯にわたって運用を行うことで、比較的現実的な積立投資金額で達成が可能ということを感じてもらえたのではないでしょうか。

- *1厚生労働省「厚生年金保険・国民年金事業の概況(令和3年度)」を参考としています。

- *2生命保険文化センターのHPを参考としています。

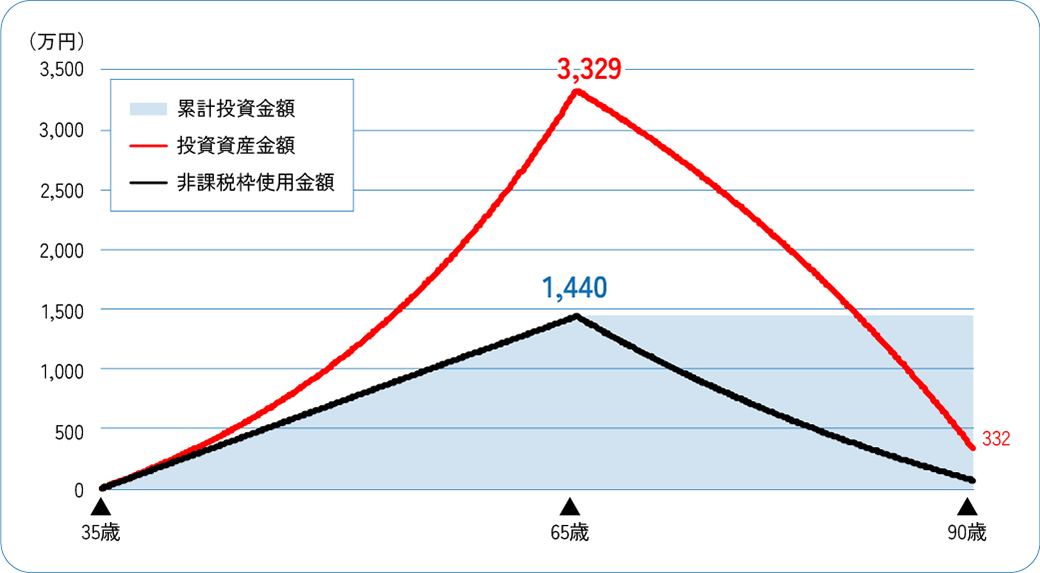

<家族構成>

- ●35歳共働き夫婦

- ●子なし

<前提>

- ●64歳まで夫婦で毎月2万円ずつ、計4万円を投資

- ●退職金は自由に使う

- ●65歳以降は運用しながら取り崩す

- ●64歳までは高い利回りを目指した運用(利回りを年率5%とする)

- ●65歳以降は安定性を重視した運用(利回りを年率3%とする)

以上を踏まえて、シミュレーションを行うと結果は以下のとおりとなります。

65歳以降の毎月の取り崩し金額:15万円

最大累計投資金額:1,440万円(65歳時点)

最大投資資産金額:3,329万円(65歳時点)

90歳時点の投資資産金額:332万円

先ほどのケースに比べて子どもがいない分、自分たちのためにお金を使うことができ、生活水準も相対的に高いと考えられます。このため、老後もその生活水準を維持するために毎月15万円を取り崩せるような前提を置きました。

現在、想定される夫婦(夫:厚生年金、妻:厚生年金)の平均的な年金額は月30万円程度*1であるのに対し、ゆとりある老後生活費は38万円程度*2という調査結果もあります。このため、平均的な年金額に15万円を上乗せして取り崩せるなら、退職金を自由に使った上で、さらにゆとりある生活が可能と考えられます。

想定される夫婦にとって毎月2万円ずつの投資は十分可能な金額と考えられ、若いうちから老後のために積立投資をする仕組みを作っておくことがこのシミュレーションを実現する重要なポイントと言えるでしょう。

- *1厚生労働省「厚生年金保険・国民年金事業の概況(令和3年度)」を参考としています。

- *2生命保険文化センターのHPを参考としています。

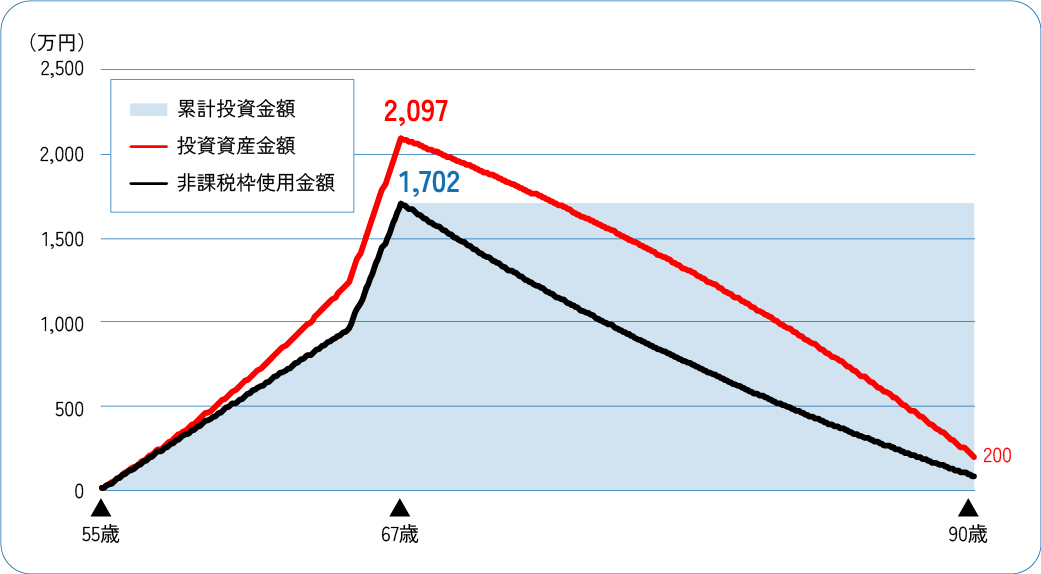

<家族構成>

- ●妻55歳パートタイム労働者

- ●夫55歳会社員

- ●子24歳社会人

- ●子22歳社会人

<前提>

- ●55歳から64歳まで夫婦併せて毎月8万円を投資

- ●65歳から夫の退職金1,000万円を新NISAの年間投資枠に合わせて月30万円ずつ投資に回す

- ●65歳以降は運用しながら退職金を優先的に取り崩す

- ●64歳までは高い利回りを目指した運用(利回りを年率5%とする)

- ●65歳以降は安定性を重視した運用(利回りを年率3%とする)

以上を踏まえて、シミュレーションを行うと結果は以下のとおりとなります。

65歳以降の毎月の取り崩し金額:10万円

最大累計投資金額:1,702万円(67歳時点)

最大投資資産金額:2,097万円(67歳時点)

90歳時点の投資資産金額:200万円

このケースは、1番目に挙げた家族の20年後を想定しています。ただし、教育費の捻出に手一杯で、老後資金の準備ができないまま第二子の大学卒業を迎えてしまったところに違いがあります。

しかし、そこから夫婦合わせて毎月8万円を投資できれば、最初のケースとほぼ同様の老後生活を送ることが可能です。

このように、シミュレーションを行うことで、事前に計画を立てることができ、計画通りにいかなくても、再度シミュレーションを行って計画を修正することができます。シミュレーションはゆとりある老後に向けて進んでいくための強力なツールとなるでしょう。

シミュレーションで注意したいポイント

シミュレーションを参考にするにあたり、注意すべき点を学んで上手に活用しましょう。

シミュレーションを過信しすぎない

繰り返しになりますが、シミュレーションは実際の投資とは異なります。実際の投資においては、想定よりも低い利回りとなってしまうどころか損失を被る、あるいは含み損となる可能性もあります。

一方で、シミュレーションよりも良い結果となることもあります。この場合、強気になって投資金額を増額したくなる気持ちになりがちですが、むしろ一部の資金をより安定性を重視した運用に切り替える方がシミュレーションに沿った運用になります。

シミュレーションを過信しすぎず、万が一のことを常に考えて運用しましょう。

長期分散投資を心がける

シミュレーションどおりにならない、想定外の事態を避けるための工夫として挙げられるのが長期分散投資です。

長期的な目線でコツコツと、値動きの異なる投資先に分散投資するなど、シミュレーションを実現するための工夫も重要です。

実現可能な目標を立てる

シミュレーションは実際の投資とは異なるため、実現不可能な投資金額や想定利回りが算出されることもあります。このように実現不可能な数値を視覚化し、一発逆転を狙うような運用方法を避けられるところもシミュレーションのメリットといえます。

シミュレーションを参考にしながら、実現可能な目標を立てて余裕を持った運用を行いましょう。

投資の世界では、得られた利益は再投資されるものとし、利回りは複利で計算されるのが一般的です。また、投資シミュレーションを行う際は多くの場合、計算を簡易にするため利益は非課税であることを前提としています。

このため、新NISAを活用して投資すれば課税条件をシミュレーションと一致させることができます。

シミュレーションを行う際は「いつまでにいくら必要か」「いくら投資に回せるか」などを考え、自分の状況に近い前提を置くことで、参考にできるシミュレーション結果を導くことが可能になります。

シミュレーションは実際の投資とは異なるため、シミュレーションを過信しすぎず、現実的な目標を立てるためや、危険な運用方法を避けるためなどに活用しましょう。

- ※本ページの内容は公開日時点の情報となります。法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

![]()

![]()

アンケート:投資の気になるアレコレ

インタビュー動画:みんなの投資事情

-

投資初心者共働き夫婦の場合

-

保険代理店勤務FPの場合

-

子育て真っ最中主婦の場合