新NISAの年齢制限は? 何歳から始めるべき? 年齢層別の運用も解説

2024年にスタートした新NISAでは、非課税投資枠が拡大し制度の恒久化が図られたことにより、今まで以上にさまざまな年代の方が使いやすい制度になりました。一方で2023年のジュニアNISA終了にともない、未成年の口座開設について疑問を抱く方もいるでしょう。

この記事では、新NISAの年齢制限についてや、何歳から始めるとよいのかなど年齢別の運用戦略についても解説します。

- ●新NISAには年齢制限がある!18歳以上が対象

- ●ジュニアNISAは2023年末に廃止

- ●新NISAはより長期的な運用が可能に

- ・より長期で非課税投資が実現しやすい制度に

- ・ライフイベントに合わせた活用も可能に

- ●新NISAはリタイア前、リタイア後のシニア層にも使いやすい制度に

- ●新NISAの【年齢層別】運用ポイント

- ・20〜30代で新NISAを運用する際のポイント

- ・40〜50代で新NISAを運用する際のポイント

- ・60代以降で新NISAを運用する際のポイント

- ●新NISAの年齢制限に関するよくある質問

- ・18歳になる前にジュニアNISAが終了する場合、どうすればいい?

- ・老後に備えるには新NISAとiDeCoどちらがおすすめ?

- ●まとめ

新NISAには年齢制限がある!18歳以上が対象

2023年までの旧NISAには、一般NISA・つみたてNISA・ジュニアNISAの3種類がありました。口座開設対象年齢は一般NISA・つみたてNISAが18歳以上、ジュニアNISAが0〜17歳です。

一方2024年1月にスタートした新NISAは、つみたてNISAと一般NISAが一本化され、つみたてNISAにあたるつみたて投資枠と一般NISAにあたる成長投資枠の併用が可能です。新NISAの口座開設の対象年齢は18歳以上です。

なお、NISA制度では満年齢ではなく、その年の1月1日時点での年齢が基準となるため注意が必要です。わかりやすく説明すると、1月1日生まれの方は18歳の誕生日から口座開設が可能で、それ以外の方は18歳になった翌年の1月1日から口座開設が可能ということになります。なお、実際に金融機関が対応できるのは1月の第一営業日からです。

ジュニアNISAは2023年末に廃止

3種類ある旧NISAのうち、ジュニアNISAは2023年末で廃止となり、新NISAでジュニアNISAにあたるものはありません。つまり、2024年からは18歳未満はNISA口座を開設することができなくなります。

今ジュニアNISAの口座で投資している場合、その口座で新たに投資することはできませんが、現在保有している金融商品を18歳になるまで(1月1日時点で18歳である年の前年12月31日まで)非課税で保有し続けることができます。

新NISAはより長期的な運用が可能に

新NISAでは生涯で投資できる金額が大幅に増え、制度自体も恒久化されたので、より長期的な運用がしやすくなります。

より長期で非課税投資が実現しやすい制度に

旧NISAでは非課税保有期間に制限があり、一般NISAで5年間、つみたてNISAで20年間と定められています。

一方新NISAでは、非課税保有期間や口座開設期間が無期限化・恒久化され、年間投資枠や非課税投資限度額も拡大するのでより長期で非課税投資が可能となり、目標とする金額を達成しやすくなります。

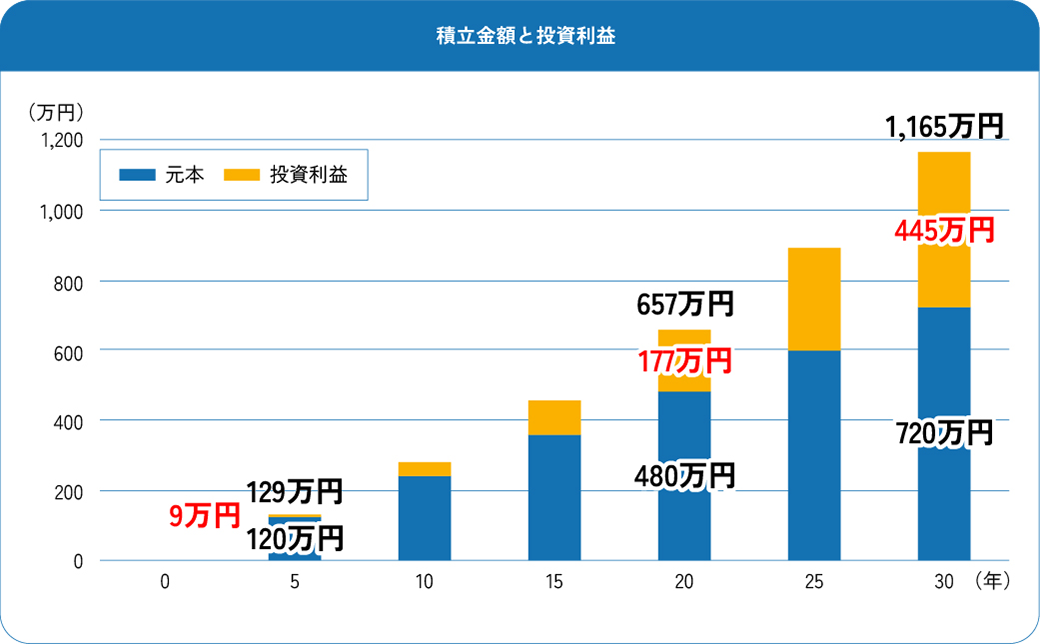

長期の非課税投資のメリットを理解するために、具体例で比較してみましょう。

例えば、毎月2万円、投資利回り年率3%の積立投資を想定します。この時の投資利益は5年間で約9万円、20年間で約177万円、30年間で約445万円になります。

- ※上記はシミュレーションであり実際の運用成果とは異なります。

一般NISAでロールオーバーしない場合は5年間、つみたてNISAの場合は20年間で非課税期間が終了します。このため、30年間で投資を終了して売却した際はそれぞれ差分の約436万円(445万円-9万円)、約268万円(445万円-177万円)に対して課税されます。よって、課税率を20%で計算した場合、税金額は一般NISAが約87万円、つみたてNISAが約54万円、新NISAが0円という結果になります。

このように投資期間が長くなるほど複利の効果は大きくなるため、より長期の非課税投資が行える新NISAの方が節税メリットも大きくなりやすいといえます。

上記はあくまで簡易的なシミュレーションですが、堅実な資産形成という観点からも非課税メリットという観点からも、投資はなるべく早く始めた方が効果的であることを実感してもらえたのではないでしょうか。

その他の条件でのシミュレーションについては、「新NISAで資産はいくらに?シミュレーションで利回り・金額・期間別に解説」も併せてご覧ください。

ライフイベントに合わせた活用も可能に

旧NISAでは、非課税投資枠の再利用ができないため、非課税保有限度額を使い切ってしまうとNISA口座で新たに投資することはできませんでした。

長期投資を促す一定の効果はあるものの、突然の大きな支出や相場環境の急変による現金化のニーズには対応ができないという課題もあります。

一方新NISAは、老後資金はもちろん、結婚資金や教育資金などの比較的早期に訪れるライフイベントに備えた資金への対応もしやすくなっています。将来を見通した際、資金が必要なのは20年、30年後だけではありません。ライフイベントに合わせて適宜取り崩しながら投資が続けられれば、結果的に老後資金への備えにもつながります。

こうした資産運用を実現可能にするのが新NISAの「非課税投資枠の再利用」です。

保有している金融商品を売却すると、翌年に空いた枠で再度投資することができるため、必要なタイミングでNISA口座から資金を引き出しやすくなります。

| 旧NISA | 新NISA | |||

|---|---|---|---|---|

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 併用の可否 | 併用不可 | 併用可 | ||

| 口座開設期間 | 2023年まで | 恒久化 | ||

| 年間投資枠 | 40万円 | 120万円 | 120万円 | 240万円 |

| 非課税保有期間 | 20年間 | 5年間 | 無期限化 | |

| 非課税保有限度額 (総枠) |

800万円 | 600万円 | 1,800万円 (成長投資枠は1,200万円まで) |

|

出所:金融庁「新しいNISA」の情報をもとにアセットマネジメントOne作成

例えば1,800万円分投資した場合、そのうち300万円分を売却すると翌年その分の枠が再利用でき、新たに300万円投資できるようになります。ただし、非課税保有限度額は購入金額(簿価金額)ベースで管理される一方、保有資産の価値(時価評価金額)は変動するため、300万円分の非課税投資枠の空きを作るための売却金額が300万円とは限りません。実際には、簿価300万円分の保有資産の時価評価金額だけ売却する必要があります。

こうした注意は必要であるものの、枠の再利用が可能というのは資産形成における非常に強力な武器となります。結婚資金や教育資金などのための取り崩しとは別に、老後に向けて1,800万円分の投資ができるわけですから、新NISAは多くの方にとって生涯のライフイベントの資金を準備するのに十分な枠が用意されているといえるでしょう。

新NISAはリタイア前、リタイア後のシニア層にも使いやすい制度に

新NISAでは、成長投資枠を使って比較的リスクの小さい国内債券ファンドや為替ヘッジ付きの外国債券ファンドにも長期で投資が可能です。

旧NISAでは、これらのファンドは一般NISAで投資が可能ですが、金額は最大で600万円、期間はロールオーバーを一回行ったとしても10年間しか投資できませんでした。これが新NISAでは最大1,200万円、無期限で投資できるようになったため、若い頃に比べてより大きな資金を持ち、リスクをできるだけ避けながら運用したいと考えるリタイア前後のシニア層にも十分効果的な活用ができると考えられます。

また、非課税投資枠の再利用が可能であることから、リタイア前の資金や退職金で非課税保有限度額の1,800万円に達してしまった場合でも、年間投資枠の範囲内でファンドを乗り換えてリスクを落とすことも可能です。

すでにリタイアしていて大きな資金を持っている方の中には、旧NISAに対して「いまさら、少額の非課税枠があってもあまり効果がない」と感じている方は少なくないでしょう。リスクを避ける運用をしていれば、リターンも小さい傾向にあり、ハイリスク・ハイリターンの運用よりも非課税の旨味が小さいと考えるのは自然なことだと思います。

しかし、新NISAは「1,800万円」を「無期限」で投資でき、「枠の再利用も可能」ですから、効果がないと切り捨てるにはもったいない制度ではないでしょうか。リタイア前後の方も新NISAの活用を積極的に検討してみてください。

新NISAの【年齢層別】運用ポイント

ここからは、新NISAの運用ポイントを年齢層別に紹介したいと思いますが、まずはどの年齢層にも当てはまる資産運用のポイントを解説します。

投資というと、多くの方が「最終的にいくらになるか」というリターンばかりに焦点を当てがちです。しかし、人生には様々なイベントがあり、中には大きな資金を必要とするものもあります。こうしたタイミングで、たまたま投資資産の価格が暴落したら、結局は最終的なリターンに大きな悪影響を及ぼします。

そこで、意識したいのが「途中の値動きがどの程度大きいか」というリスクであり、リスクを適切にコントロールする要となるのが分散投資です。例えば、株式と債券は収益構造の違いから、値動きも異なる傾向にあり、片方が大きく下落するような相場環境でも、もう片方の下落は比較的小さいか、むしろ上昇しているケースもあります。このように値動きの異なる資産や国・地域に分散投資を行っていれば、投資資産を売却しなければならない大きな支出が発生しても、投資成績が良い方を売却し、投資成績が悪い方は回復するのを待つという戦略もとることができます。この戦略の幅こそが最悪のケースを避けるためのポイントとなるのです。

NISAというと、年間投資枠や非課税保有限度額が設定されているため、いくら投資するか、いくら積み立てるかばかりを気にしてしまいがちですが、何に投資するかも極めて重要です。どの年齢層でも最悪のケースを避けたいという気持ちは同じだと思います。ぜひ、分散投資でリスクをコントロールすることも意識してみてください。

20〜30代で新NISAを運用する際のポイント

教育費やマイホーム購入に向けた資金づくりを意識する方が多い20~30代。

資産形成においてスタートダッシュをかけることは非常に有効です。自由に使えるお金が多い20代や、まだ子どもが小さい30代のうちから、できる範囲で将来に向けて資金を積み上げていくと良いでしょう。

この年齢層の最大のメリットはなんといっても時間です。30年~40年という投資期間を考えた場合、少し年率投資利回りが上昇するだけで最終的な投資利益が大幅に上昇します。「少額だけど投資期間は長期間確保できる」という特性を活かして比較的ハイリスク・ハイリターンの商品に投資するのも一つの手です。

新NISAで非課税保有期間が無期限化されたことをフル活用しましょう。

40〜50代で新NISAを運用する際のポイント

教育費やマイホーム購入の資金づくりをしながら老後資金の準備も意識し始める方が多い40~50代。

老後資金が必要になるまでまだ時間があるものの、子どもの教育費やマイホームの頭金など、ライフイベントによる支出がかさむ時期がこの頃かと思います。この時期はそれらの支出を乗り越えながら、少しでも別枠で老後資金を積み立てられるかどうかがポイントとなります。

運用戦略としては、例えば「老後資金は比較的ハイリスク・ハイリターンの商品に投資しつつ、子どもの教育費やマイホーム資金は極力リスクを抑えながら一部だけでも投資を行うことで、少しでも家計の足しにすることを狙う」といったものが挙げられます。新NISAのつみたて投資枠と成長投資枠をうまく活用して、商品選びをすると良いでしょう。

ただし、投資に失敗したからといって子どもの入学やマイホームをあきらめるわけにはいかないため、十分にリスクを考慮しながら運用戦略を決めてください。

60代以降で新NISAを運用する際のポイント

ゆとりのあるセカンドライフや、いざという時の介護費用のために資金づくりを検討する方が多い60代以降。

この年齢層は、これまでに資金準備ができたかどうかで状況が大きく異なるのが特徴です。老後の生活が厳しいという方から、自分のための資金はもう十分だから相続対策を考えたいという方もいるため、適切な運用戦略が他の年齢層以上に「人それぞれ」となります。

ただ、年齢的な観点で総じて言えるのが「資産を減らさない、資産の寿命を延ばす運用」がポイントになると考えます。人生100年時代と言われるほど平均寿命が延びてきている現代では、65歳にリタイアしたとしても20年~30年程度は資金が尽きないような計画を立てておく必要があります。

収入が減る方が多い一方で退職金というまとまった資金を手にするケースが多いのがリタイア直後です。このため、たとえ年率1%でも投資利益が得られるなら資産寿命は大きく改善します。新NISAの成長投資枠もうまく活用しながら、リスクを抑えた手堅い運用を心がけましょう。

新NISAの年齢制限に関するよくある質問

最後に、新NISAの年齢制限に関して、よくある質問と回答を紹介します。

18歳になる前にジュニアNISAが終了する場合、どうすればいい?

ジュニアNISAは2023年で終了したため新たに投資することはできませんが、すでに保有している金融商品に関しては18歳になるまで(1月1日時点で18歳である年の前年12月31日まで)非課税で保有し続けることができます。

そのあとは課税口座に払い出されますが、同時に新NISA口座が開設されるため、そのまま保有し続けることも、すぐに売却して新NISAで買い直すこともできます。また、2024年以降は払い出し制限もなくなるので、課税口座に払い出される前にタイミングを見て売却することも可能です。

老後に備えるには新NISAとiDeCoどちらがおすすめ?

新NISAは様々な資金の準備に対応が可能な制度であり、iDeCoは個人型確定拠出“年金”ですから老後資金に特化した制度です。新NISAとiDeCoの大きな違いは以下の二つです。

- ①iDeCoは掛金が全額所得控除になること

- ②iDeCoは払出し制限があること

①はiDeCoのメリットとして、②はデメリットとしてよく挙げられます。

| iDeCo | 新NISA | |

|---|---|---|

| 税制上のメリット | 掛金が全額所得控除 運用益が非課税 受給時の退職所得控除等 |

運用益が非課税 |

| 投資可能商品 | 投資信託・保険商品 公社債・預貯金など |

上場株式・投資信託等 (除外条件あり) |

| 払出し制限 | 60歳まで(例外あり*) | なし |

*一定の要件を満たした場合、脱退一時金の受け取りが可能

個人や資産の属性にもよるため、新NISAとiDeCoのどちらがおすすめとは断言できませんが、やはり所得控除のメリットがどれだけ受けられるか(所得がどれだけ大きいか)が一つの重要な判定ポイントになると考えられます。

新NISAとiDeCoの違いや特徴など、詳しくは「新NISAとiDeCoはどちらを優先?特徴を徹底比較してわかりやすく解説」の記事も併せてご覧ください。

2024年からスタートした新NISAの口座開設は18歳以上が対象となります。新NISAでは非課税保有期間が無期限になり長期投資がしやすくなるので、18歳以降は少額でもできるだけ早いタイミングで投資を始めると、堅実な資産形成という観点からも非課税メリットという観点からも優位になりやすいといえます。

20〜30代、40〜50代、60代以降と年齢層が異なればそれぞれ適した運用戦略も異なるケースが多いと考えられます。ライフステージが変わったら適宜自分の状況を把握し、戦略を練り直すのも良いでしょう。

どの年齢層の方にも使いやすくなった新NISA。上手に活用して資産運用に役立てていきましょう。

- ※本ページの内容は公開日時点の情報となります。法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

![]()

![]()

アンケート:投資の気になるアレコレ

インタビュー動画:みんなの投資事情

-

投資初心者共働き夫婦の場合

-

保険代理店勤務FPの場合

-

子育て真っ最中主婦の場合