2016年2月の設定来、堅調なパフォーマンスで推移を続けてきた

企業価値成長小型株ファンド(愛称:眼力)。

コロナショックによる基準価額の大幅な下落からも短期間で急回復し、

2020年8月末時点での設定来騰落率は+227%と好成績を記録しました。

成長銘柄を見極めるその“眼力”の運用をご紹介します。

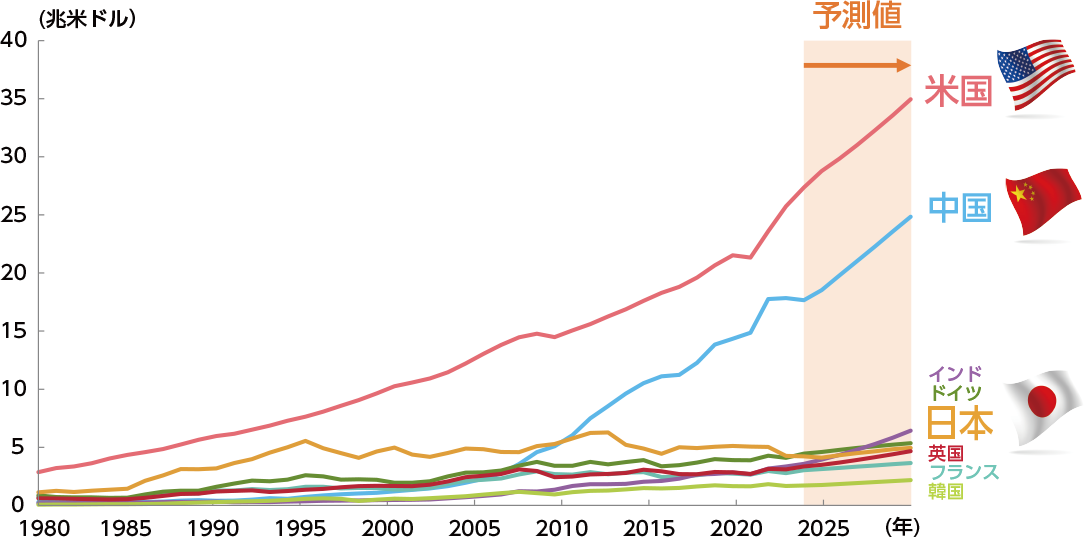

高度経済成長期に高い成長を遂げていた日本経済は、近年では停滞傾向にあります。また、米国や中国との比較では、日本の名目GDPの伸びは緩やかとなっています。

各国の名目GDP推移と見通し*(2019年10月時点)

- 期間:1980年~2024年(年次)(2019年以降予測値)

- 各国の経済見通しは、新型コロナウイルスの感染拡大により2019年10月時点より、下方修正される可能性が高まっています。

- 出所:IMF(国際通貨基金)「World Economic Outlook Database, October 2019」のデータをもとにアセットマネジメントOne作成

- 上記は過去の情報または作成時点の見解であり、将来の運用成果等を示唆・保証するものではありません。

伸び悩む日本経済。

では日本株式市場への投資は、

リターンが見込めないのでしょうか?

日本株式市場には、

魅力的な銘柄も存在します。

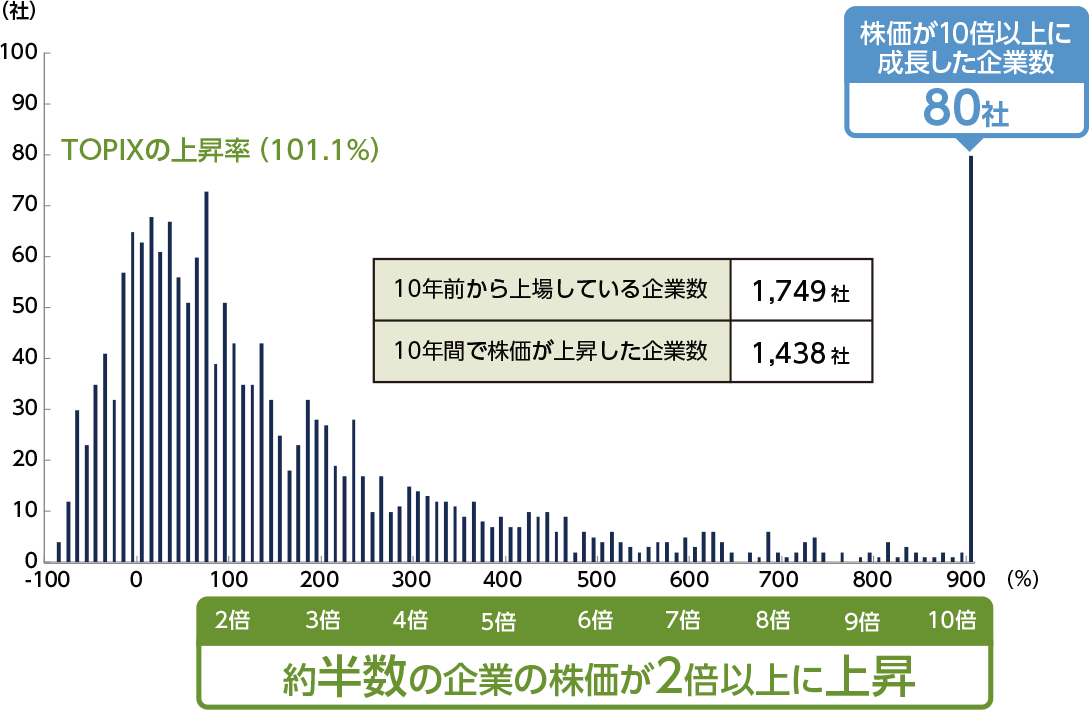

東証一部上場企業における過去10年間での株価上昇率を見てみると、約半数の企業の株価は2倍以上に上昇し、株価が10倍以上成長した企業も多く存在しています。つまり、投資銘柄を正しく選定さえすれば、伸び悩む日本株式市場においても大きなリターンの獲得が期待できるのです。

東証一部上場企業の株価上昇率分布(過去10年)

- 期間:2010年8月31日~2020年8月31日(日次)

- TOPIX構成銘柄の2,170社のうち、10年前から継続して東証一部に上場している企業を抽出

- 出所:ブルームバーグのデータをもとにアセットマネジメントOne作成

- 上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

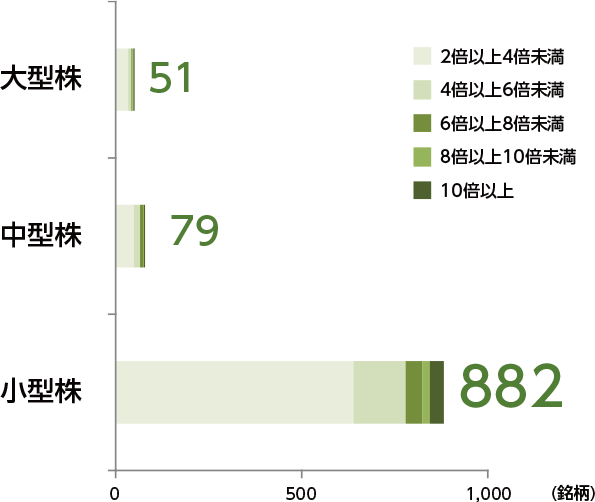

その中でも、企業を規模別に分類し、その株価の上昇率を見てみると、10年間で株価が2倍以上成長した企業は小型株に多く、小型株市場は日本の株式市場のなかでも成長企業が集まる市場であるといえます。

10年間で株価が

2倍以上となった銘柄数の多い小型株

- 2010年8月末時点と2020年8月末時点の株価を比較して算出。

- 大型株:TOPIX100、中型株:TOPIX Mid400(Russell/Nomura Small Capインデックスの構成銘柄を除く)、小型株:TOPIX Small、Russell/Nomura Small Capインデックス、東証第二部株価指数、JASDAQ INDEX、東証マザーズ指数の構成銘柄を使用しています。

- 出所:ブルームバーグおよびファクトセットのデータをもとにアセットマネジメントOne作成

- 上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

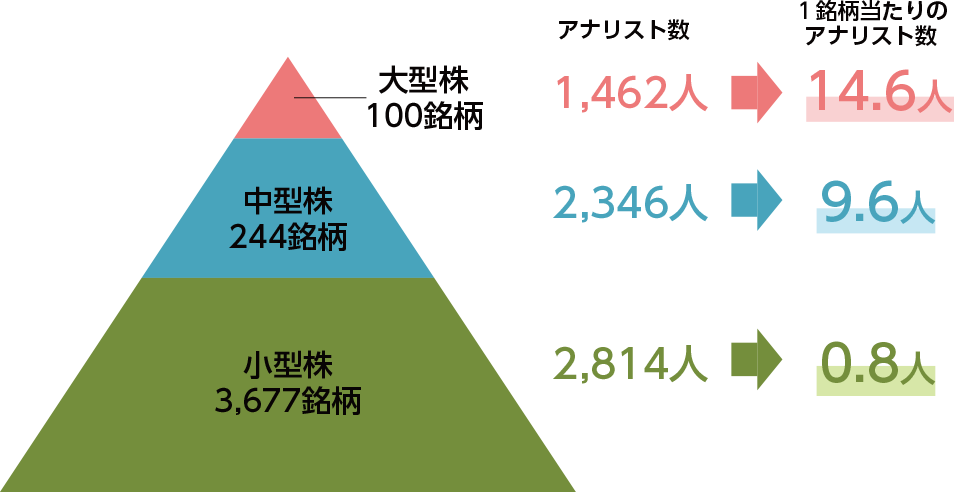

そこで重要となってくるのが、銘柄選定となります。小型株はその銘柄数の多さから、1銘柄あたりのアナリストは少ない傾向にあり、魅力的な小型株銘柄が発掘されにくい可能性があります。

つまり、潜在的な投資機会が多く存在している小型株市場から、いかに成長銘柄を選定できるかが、投資におけるカギとなります。

1社あたりの平均アナリスト数が少ない小型株

- 2020年8月末時点

- 大型株:TOPIX100、中型株:TOPIX Mid400(Russell/Nomura Small Capインデックスの構成銘柄を除く)、小型株:TOPIX Small、Russell/Nomura Small Capインデックス、東証第二部株価指数、JASDAQ INDEX、東証マザーズ指数の構成銘柄を使用しています。

- 出所:ブルームバーグおよびファクトセットのデータをもとにアセットマネジメントOne作成

- 上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

多くの成長銘柄が眠る小型株市場。

成長銘柄を選定するための「眼力」とは?

「眼力」は、日本の小型株に投資を行います*。

運用担当者の目利きで、約30~60の銘柄に厳選投資を行います。

銘柄選定にあたっては、以下の3つの「眼力」を活用します。

- 当ファンドおよびマザーファンドにおいては、わが国の各取引所の市場第一部または第二部に上場(上場予定を含む。以下同じ。)している小型株、ジャスダック、東証マザーズなどの新興市場に上場している株式を主要投資対象とします。

- ファンドの特色は、交付目論見書をご覧ください。

経済や産業、社会、テクノロジー、株式市場の“今”の姿を把握

企業の財務諸表(ファンダメンタルズ)分析や年間約500回の企業訪問により個別企業をくまなくリサーチし、企業一社一社を見る

経済や産業、社会、テクノロジー、株式市場、個別企業の未来や変化を探り、成長企業や成長分野を探求

- 上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

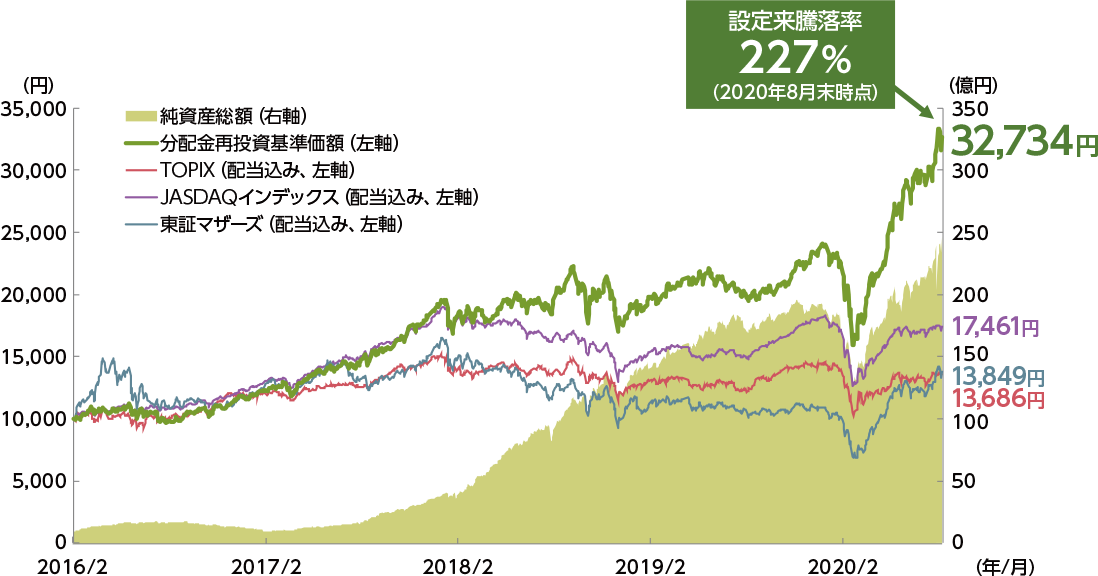

関口ファンドマネジャーの「眼力」を活用し日本の小型株に厳選投資を行った結果、当ファンドは良好なパフォーマンスを記録しました。

2020年2月下旬以降のコロナショックにおける相場の下落により、ファンドの分配金再投資基準価額は24,000円台から一時15,000円台まで下落しました。しかし、その後急回復し、8月下旬には設定来最高値を更新しました。

(ご参考)眼力と日本株指数の推移

- 期間:2016年2月26日(当ファンド設定日前営業日)~2020年8月31日(日次)、各指数と基準価額は、2016年2月26日を10,000円として指数化。

- 分配金再投資基準価額は、税引前の分配金を当ファンドに再投資したとみなして計算した理論上のものであり、実際の基準価額とは異なります。

- ファンドの騰落率は、税引前の分配金を再投資したものとして算出していますので、実際の投資家利回りとは異なります。

- 騰落率の各期間は基準日から過去に遡っています。また、設定来の騰落率については、設定当初の投資元本を基に計算しています。

- JASDAQインデックスは、新興企業向けの証券市場である「JASDAQ」に上場している銘柄で構成される指数。

- 東証マザーズは、新興企業向けの証券市場である「東証マザーズ」に上場している銘柄で構成される指数。

- 出所:ブルームバーグのデータをもとにアセットマネジメントOne作成

- 上記各指数は小型株や株式市場の動向を示す代表的な指数として表示しており、当ファンドのベンチマークではありません。

- 上記は過去の情報・運用実績であり、将来の運用成果等を示唆・保証するものではありません。

当ファンドの良好なパフォーマンスは、外部評価機関からも高く評価されています。

R&I ファンド大賞

2年連続受賞

最優秀ファンド賞

投資信託/国内中小型株式

優秀ファンド賞

投資信託/国内中小型株式

「R&Iファンド大賞」は、R&Iが信頼し得ると判断した過去のデータに基づく参考情報(ただし、その正確性及び完全性につきR&Iが保証するものではありません)の提供を目的としており、特定商品の購入、売却、保有を推奨、又は将来のパフォーマンスを保証するものではありません。当大賞は、信用格付業ではなく、金融商品取引業等に関する内閣府令第299条第1項第28号に規定されるその他業務(信用格付業以外の業務であり、かつ、関連業務以外の業務)です。当該業務に関しては、信用格付行為に不当な影響を及ぼさないための措置が法令上要請されています。当大賞に関する著作権等の知的財産権その他一切の権利はR&Iに帰属しており、無断複製・転載等を禁じます。

「R&Iファンド大賞 2020 投資信託部門」の選考は2018、2019、2020年それぞれの3月末時点における1年間の運用実績データを用いた定量評価がいずれも上位75%に入っているファンドに関して、2020年3月末における3年間の定量評価によるランキングに基づいています。

「R&Iファンド大賞 2019 投資信託部門」の選考は2017、2018、2019年それぞれの3月末時点における1年間の運用実績データを用いた定量評価がいずれも上位75%に入っているファンドに関して、2019年3月末における3年間の定量評価によるランキングに基づいています。

最優秀ファンド賞

投資信託部門/株式型 日本 中小型株 評価期間3年

リフィニティブ・リッパー・ファンド・アワードは毎年、多くのファンドのリスク調整後リターンを比較し、評価期間中のパフォーマンスが一貫して優れているファンドと運用会社を表彰いたします。

選定に際しては、「Lipper Leader Rating (リッパー・リーダー・レーティング)システム」の中の「コンシスタント・リターン(収益一貫性)」を用い、評価期間3年、5年、10年でリスク調整後のパフォーマンスを測定いたします。評価対象となる分類ごとに、コンシスタント・リターンが最も高いファンドにリフィニティブ・リッパー・ファンド・アワードが贈られます。詳しい情報は、lipperalpha.refinitiv.com/lipper/をご覧ください。Refinitiv Lipperは、本資料に含まれるデータの正確性・信頼性を確保するよう合理的な努力をしていますが、それらの正確性については保証しません。

※評価期間3年(2016年12月末~2019年12月末)

当該評価は過去の一定期間の実績を分析したものであり、将来の運用成果を保証するものではありません。

関口ファンドマネジャーの投資哲学

使用している指数について

○TOPIX、TOPIX 100、TOPIX Mid400、TOPIX Small、JASDAQインデックスおよび東証マザーズは、株式会社東京証券取引所(㈱東京証券取引所)及びそのグループ会社(以下、「東証等」という。)の知的財産であり、指数の算出、指数値の公表、利用など同指数に関するすべての権利・ノウハウは東証等が所有しています。なお、本商品は、東証等により提供、保証又は販売されるものではなく、東証等は、ファンドの発行又は売買に起因するいかなる損害に対しても、責任を有しません。

ファンド概要についての注意

資金動向、市況動向等によっては、上記の運用方針のような運用ができない場合があります。

投資信託への投資に際しての注意

本ウェブサイトは、アセットマネジメントOne株式会社が作成したものです。お申込に際しては、投資信託説明書(交付目論見書)をあらかじめ、または同時にお渡し致しますので、必ず内容をご確認の上、ご自身でご判断ください。

投資信託は、株式や債券等の値動きのある有価証券(外貨建資産には為替リスクもあります)に投資をしますので、市場環境、組入有価証券の発行者に係る信用状況等の変化により基準価額は変動します。このため、購入金額について元本保証および利回り保証のいずれもありません。

本ウェブサイトは、アセットマネジメントOne株式会社が信頼できると判断したデータにより作成しておりますが、その内容の完全性、正確性について同社が保証するものではありません。また、掲載データは過去の実績であり、将来の運用成果を保証するものではありません。本ウェブサイトに掲載されている情報(リンクされている外部サイトの情報も含む)に基づいて被ったいかなる損害についても一切の責任を負いません。本ウェブサイトの内容は作成時点のものであり、今後予告なく変更される場合があります。本ウェブサイトに記載した当社の見通し等は、将来の景気や株価等の動きを保証するものではありません。

基準価額・分配金再投資基準価額・分配金込み基準価額は信託報酬控除後の価額です。当初元本が1口1円のファンドについては1万口当たりの価額を、それ以外のファンドについては1口あたりの価額を表示しています。換金時の費用・税金等は考慮しておりません。ただし、ETFの表記している口数については別途ご確認ください。分配金の表示数値は、基準価額の表示口数当たり課税前の金額です。表示方法については、公社債投信は小数点第二位まで、その他のファンドは整数部のみとしているため、実際の分配金額と表示上の差異が生じることがあります。

運用状況によっては、分配金額が変わる場合、あるいは分配金が支払われない場合があります。投資信託は、預金等や保険契約ではありません。また、預金保険機構および保険契約者保護機構の保護の対象ではありません。加えて証券会社を通して購入していない場合には投資者保護基金の対象にもなりません。購入金額については元本保証および利回り保証のいずれもありません。投資した資産の価値が減少して購入金額を下回る場合がありますが、これによる損失は購入者が負担することとなります。

「日本はもはやGDP成長率の低い成熟国であり、日本株式市場全体でみると国全体の経済環境に影響を受けるために投資をしても投資妙味はあまりないと考えています。ただ、成長している企業だけに投資をすることができれば、より大きな投資の果実を得ることが期待できるのです。」

関口 智信

株式運用グループ

国内株式担当ファンドマネジャー