「年金2000万円問題」金融資産の寿命が延びる?運用しながら使う方法とは?

資産形成の先に待つもの

こんにちは。資産運用会社のアセットマネジメントOne株式会社です。昨今、「どのように投資を始めるか」についての情報が世の中にあふれる時代となりました。2019年6月には、老後に向けて2000万円が必要になるという話題が社会を賑わせました。これをきっかけに資産運用を始めた人もたくさんいたようです。2018年に開始した「つみたてNISA」は、少額からの長期・積立・分散投資を支援し、それを達成する手段として一定の要件を満たす投資信託が制度対象とされました。資産形成は私たちにとって非常に身近な問題になったといえます。

それでは、作り上げた資産を「どうやって使っていくか」について考えたことはありますか?退職を迎え、定期収入がなくなって、皆さまの手元に長い時間をかけて築いた資産が残ったとき、どのように行動しますか?今回は、運用しながらなるべく資産の減りを遅らせる方法と、どんな商品が良いかの2つを考えてみたいと思います。

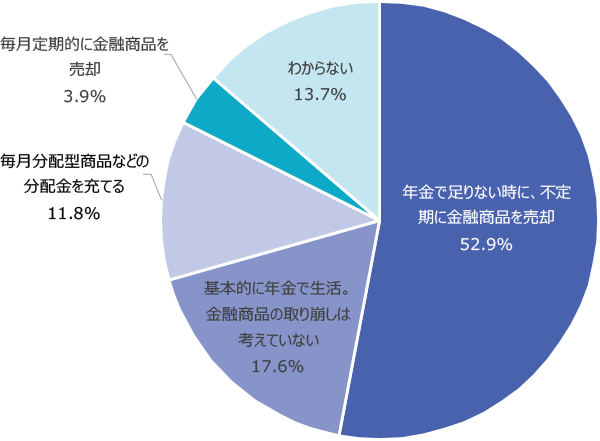

アセットマネジメントOneが実施したアンケートで「年金以外の定期収入がなくなったとき、保有している投資商品はどのように使う予定ですか」という質問に対する回答は以下のようになりました。

アンケート 「資産運用の目的決めていますか?」より

Q:年金以外の定期収入がなくなったとき、保有している投資商品はどのように使う予定ですか

- アンケート:2020年3月12日~19日 アセットマネジメントOneのウェブサイトで実施 回答者数51人

割合は小数第2位を四捨五入しているため、合計数は100%にはなりません。

「年金で足りない時に、不定期に金融商品を売却」という方が半数以上となりました。また、「基本的に年金で生活。金融商品の取り崩しは考えていない」という方も約18%いらっしゃいました。金融商品はできるだけ使わない、という考え方が大勢であるようにもみえます。

しかしここで考えたい点が2つあります。それは下記の通りです。

① 年金だけでは不足する可能性

② 売却タイミングの難しさ

順に見ていきましょう。

① 年金だけでは不足する可能性

無職の高齢夫婦世帯の毎月の赤字額は約5万円と言われています*。この毎月の赤字額は自身が保有する資産で賄わなければなりません。

もちろん生活に必要な金額は人それぞれですが、年金だけで余裕をもっては暮らせないかもしれません。そこで、行政が設計した「つみたてNISA」といった非課税制度等を通じて資産形成することを提案します。

定年退職後は夫婦で旅行をしたいとか、趣味にお金を使いたいとか、それぞれの皆さまに希望があると思います。長期・積立・分散による投資はその希望を実現する一助になると考えます。また、一方、子供や孫にいくらかは残したいものの、ご自分で運用してきた資産を自分のために年金の範囲内で生活し、基本的に売却を考えていない人が約18%いたのは、資産形成の結論としては少し驚きました。

*金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」(令和元年6月3日公表)より

② 売却タイミングの難しさ

投資信託は「買い時」ではなく「売り時」こそが難しいという人もいらっしゃるほど、日々価格が変動する金融商品について、最善の売却のタイミングは決めがたいものがあります。一度にまとまった額を解約すると、自身にとって不利なタイミングで現金化することにもなりかねません。

定時取崩しの基本知識

皆さまの選択肢の1つに投資信託の「定時取崩し」があります。これは名前の通り金融商品を決まったタイミング(多くは毎月)で自動的に現金化していく手法です。一般的に、定時取崩しには下記の3種類の取崩しパターンがあります。皆さまにぴったりの手法はどれでしょうか?

1.定額取崩し:保有する投資信託を毎月、一定金額で解約していきます。

2.定率取崩し:保有する投資信託を毎月、その時点で保有する口数の一定比率で解約していきます。解約金額は毎月変動します。

3.定口取崩し:解約金の最終受取年月を指定します。初回売却月から最終受取年月まで保有する投資信託の保有口数を等分し、毎月売却していきます。

定率での取り崩しは、残高の減少に伴って取崩比率を変えていく必要があることや、受け取る金額が安定しないという課題はあるものの、毎月の取り崩し金額でみると、基準価額が高い時には多く、低い時には少なく取り崩すこととなり、時間分散の効果を得る事ができます。

定時取崩しのメリット

定時取崩しの基本知識を踏まえて、その要点を見ていきましょう。

①タイミングを図る必要のなさ:基準価額の上下や市況を予測することは極めて難しいので、機械的に毎月換金すると決めてしまうことで、市況等に一喜一憂する必要がなくなります。

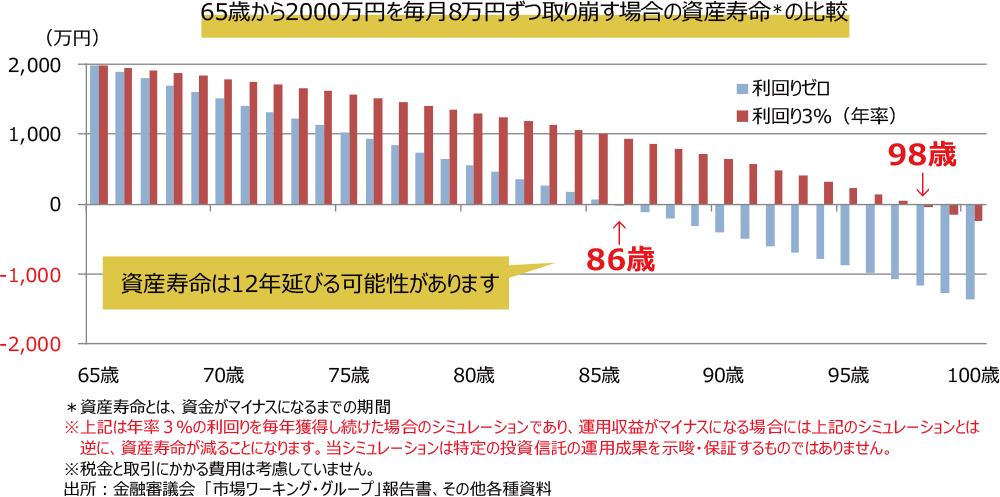

②運用を継続しながら、年金のように少しずつ売却して現金で受取ることができるので、一気に解約してしまうよりも資産を長く維持できる可能性があります。たとえば皆さまが貯めた預金2000万円を65歳から毎月8万円ずつ取り崩す場合、資金は下図のように86歳の時に尽きてしまいます。「人生100年時代」といわれ、かなり多くの人が100歳近くの寿命があるといわれている中、86歳の時に資金が尽きてしまうのは心もとないと感じます。しかし運用しながら取り崩すと、運用収益がプラスの場合、預金を引き出すのと比べて資産を長持ちさせる効果があります。たとえば2000万円を年率3%で運用しながら毎月8万円ずつ取り崩せば、98歳まで資産寿命を延ばすことができます。

年率3%のリターンの実績がある投資信託「投資のソムリエ」

「2000万円を達成したから、投資はもういい」といって、預貯金に全額換金し、投資を一度にやめてしまう人がいらしたとします。グラフを見ると、年率3%の投資信託に投資をすると12年も資産寿命が伸びる可能性があります。私たちの年金を運用している年金積立金管理運用独立行政法人(GPIF)の過去18年間の運用実績は年率約2.87%です。年率3%の利回りは、私たちの年金など大きく減らすことが許されない大切な資金が運用されている水準と言えるかもしれません。もう一つ考える必要のあるのが値動きの程度です。値動きが激しく一度大きく下落してしまうと、元の水準に戻すには下がった時間以上に時間がかかるものです。長い時間をかけて増やしてきた資産を「運用しながら使う」には、なるべく値動きが抑えられた投資信託がふさわしいでしょう。基準価額の変動リスク(値が小さいほど基準価額の変動が小さいことを意味します)を年率4%程度に抑えることを目標とし、大きく負けないことを目指す投資信託として、アセットマネジメントOneの「投資のソムリエ」があります。投資のソムリエは収益率の目標は特に定めていませんが、設定来2021年4月末までの実績リターンは、年率約3%*でした。2012年10月の設定後、ブレグジットやコロナ・ショックなどを乗り越え、危機に耐える投資信託として注目されています。また、同じ運用手法を取る、「リスク抑制世界8資産バランスファンド 愛称:しあわせの一歩」というファンドは、「投資のソムリエ」よりも値動きを抑えることを目指すファンドです。詳しくは、アセットマネジメントOneのホームページをご覧ください。

*分配金再投資基準価額(信託報酬控除後)から計算したもので、税引き前の分配金を再投資したものとして計算。実際の基準価額とは異なります。

- 掲載データは過去の実績であり、将来の運⽤成果を保証するものではありません。見解は資料作成時点のものであり、市況動向の変動等により予告なく変更される場合があります。

投資のソムリエ

- Morningstar Award “Fund of the Year” 3年連続受賞

- R&Iファンド大賞3年連続受賞など

投資のソムリエ

~あなたが、新しい一歩を踏み出すために~ 損失に厳しいプロも注目する「投資のソムリエ」こだわりの運用戦略とは?

リスク抑制世界8資産バランスファンド 愛称:しあわせの一歩

- Morningstar Award “Fund of the Year 2020”受賞

- R&Iファンド大賞2年連続受賞など

わらしべ瓦版

バランスファンドとは?千差万別のバランスファンドを見分ける観点は?

わらしべ瓦版

「老後資金2,000万円問題」の裏に隠された、本当に大切なこととは

わらしべ瓦版

老後の生活は大丈夫?資金準備4つのポイント

アセットマネジメントOne株式会社は、DIAMアセットマネジメント株式会社、みずほ信託銀行株式会社の資産運用部門、みずほ投信投資顧問株式会社及び新光投信株式会社が統合し、2016年10月1日に発足した資産運用会社です。「投資顧問事業」と「投資信託事業」の双方の事業領域における運用資産残高は、2021年3月末現在約57兆円と国内有数の規模を誇ります。