新NISAの上限額と限度額は? 非課税投資枠の再利用や 計算方法を解説

新NISAは変更点がいくつかありますが、中にはわかりにくいと感じるものもあるのではないでしょうか。この記事では、特にわかりにくいと感じる方が多いであろう新NISAの上限額や限度額に着目して解説します。

まず、「年間投資上限額」と「非課税保有限度額」を確認し、上限額、限度額と合わせて大きな変更点である「非課税保有限度額の再利用」について解説します。新NISAの疑問を解消し、よいスタートを切る準備をしておきましょう。

- ●新NISAで上限額、限度額はどう変わる?

- ・年間投資上限額の拡大

- ・非課税保有限度額の拡大

- ●さらに売却した分の枠が再利用可能になる

- ・非課税保有限度額は買付け残高で管理される

- ・売却・再利用時の計算方法

新NISAで上限額、限度額はどう変わる?

まずは年間投資上限額と非課税保有限度額の拡大について確認しましょう。

年間投資上限額は年間非課税枠や非課税投資枠、年間投資枠などと表現されることもあります。また、非課税保有限度額は非課税投資枠の最大や総枠などと表現されることもあり、これらもわかりにくく感じる原因の一つになっていると考えられます。

この記事では混乱を避けるため、「年間投資上限額」と「非課税保有限度額」で統一し、解説します。

年間投資上限額の拡大

年間投資上限額とは、1月1日から12月31日までの1年間でNISAを利用して投資できる金額の上限です。旧NISAの年間投資上限額は、つみたてNISAが40万円、一般NISAが120万円です。新NISAでは年間投資上限額が拡大され、つみたて投資枠が120万円、成長投資枠が240万円となっています。

年間投資上限額は、1年に1回更新されるイメージです。使い切らなくても、翌年以降に持ち越せるわけではありません。いくら利用したかに関係なく、各制度、各投資枠で決められた年間投資上限額に毎年更新されます。

非課税保有限度額の拡大

非課税保有限度額とは、生涯を通じて非課税で保有できる限度額のことです。旧NISAでは非課税保有限度額が直接設定されているわけではありません。しかし、非課税保有期間がつみたてNISAは20年間、一般NISAは5年間と有限であるため、結果的につみたてNISAは800万円、一般NISAは600万円が限度額となります。

旧NISAは口座を開設して投資をすることができる期間が、つみたてNISAは2042年まで、一般NISAは2023年までと決められていました。

このため、口座開設が遅れるほど非課税で投資できる期間が短くなってしまい、それに伴って非課税保有限度額も少なくなってしまいます。

しかし、新NISAでは口座開設期間が恒久化されたため、いつから始めても、自分のペースで無理なく利用しても、非課税保有限度額まで投資が可能であり、制度の恩恵を最大限受けることができます。

新NISAでは金額についても1,800万円(成長投資枠は1,200万円)に拡大されます。このため、1,800万円すべてをつみたて投資枠で利用することもできますし、成長投資枠1,200万円を満額で利用する場合は、残りの600万円をつみたて投資枠で利用することができます。

非課税保有限度額は、1年に1回更新される年間投資上限額とは異なり、一生涯で1,800万円の枠が付与されるというイメージです。1,800万円の非課税保有限度額の枠に収まるのであれば、一生涯非課税で投資できます。

新NISAについて詳細を知りたい方は、「【2024年改正】新NISAとは?変更点と今すべきことをわかりやすく解説」をご覧ください。

さらに売却した分の枠が再利用可能になる

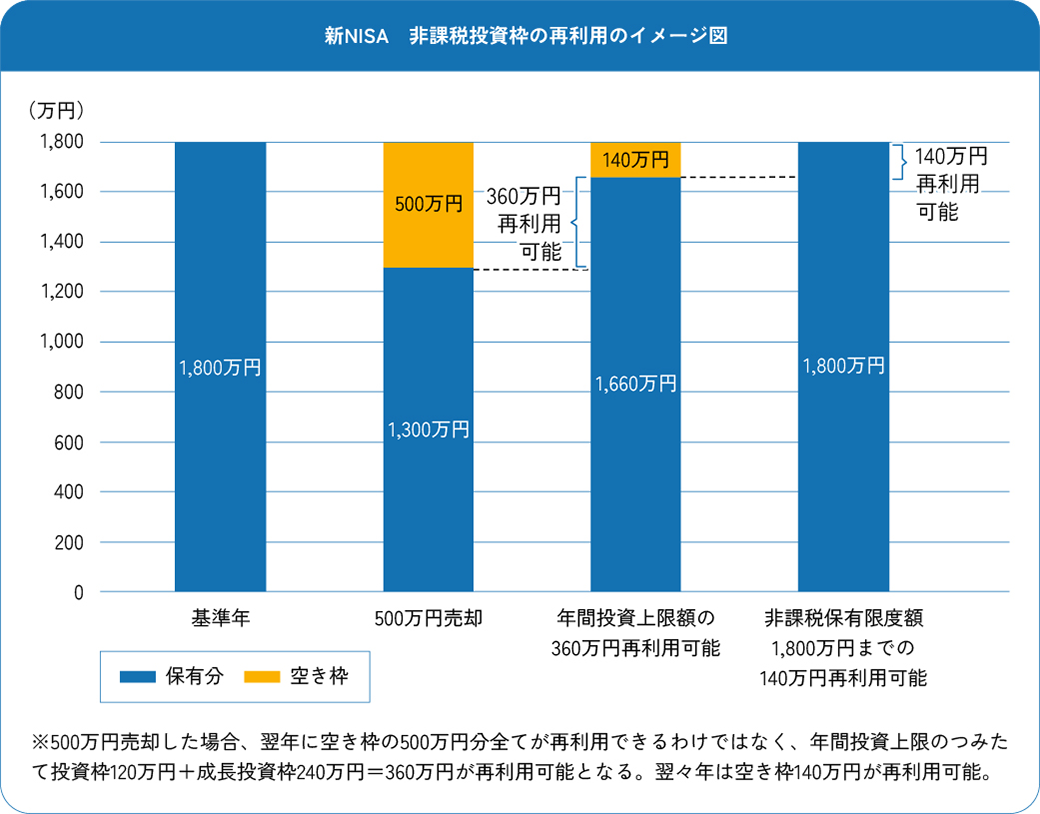

年間投資上限額と非課税保有限度額の拡大に加えて、保有資産を売却すれば非課税保有限度額の枠を再利用できる点が、新NISAの大きな注目ポイントです。

旧NISAでは、年間投資上限額を使い切るとNISAで投資している資産を売却してもNISA口座で新たに投資することはできないことに加え、制度自体が有限だったため最終的には課税口座に移管されます。

しかし新NISAでは、資産を売却すればその分の枠が翌年以降再利用可能になるため、非課税保有限度額まで投資しても再びNISA口座を使って非課税で投資できるようになります。

例えば新NISA口座で保有している投資信託を500万円(簿価分)売れば、翌年非課税保有限度額の枠が500万円分空き、再び500万円を年間投資上限額の範囲内で利用できます。

しかも回数に限りはなく、1,800万円の範囲内であれば何度でも売り買いできます。この点は、新NISAの大きなメリットといえるでしょう。

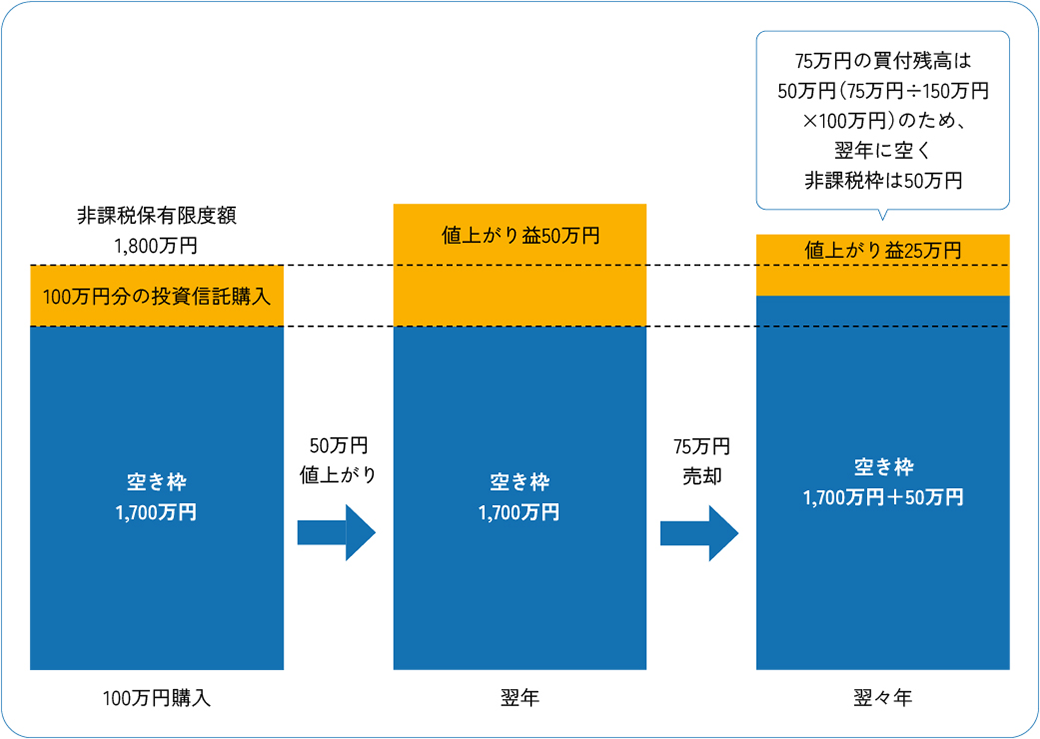

非課税保有限度額は買付け残高で管理される

買付け残高(簿価残高)で非課税保有限度額が管理されるため、いくらまで非課税で投資できるか簡単に管理できます。

買付け残高は購入したときの金額が累積されるため、例えば50万円で投資信託を2回買えば、非課税保有限度額の1,800万円のうち100万円を使い、残りは1,700万円となります。

では、この投資信託が150万円に値上がりしたとすると、非課税保有限度額の枠は1,650万円になるのでしょうか。反対に50万円に値下がりすると1,750万円になるでしょうか。非課税保有限度額はあくまで買付け残高で計算されるため、実は買ったあとの値動きは関係ありません。この点は旧NISAも同様です。

つまり、非課税保有金額の1,800万円はあくまで買付金額であり、満額投資してその結果資産が例えば倍になっていたとしたら、3,600万円を非課税で投資していることになります。

売却・再利用時の計算方法

一方で、新NISA口座の保有資産を売却した場合、やはり買付け残高で管理されるため、再利用できる金額の求め方はやや複雑になります。

具体例として、新NISA口座にて100万円で買った投資信託が150万円に値上がりした場合を考えます。この時、この投資信託を150万円売却しても、翌年に空く非課税枠は150万円ではありません。あくまで購入した時の金額で管理されているため100万円となります。

では、この投資信託を75万円売却したらどうなるでしょうか。この75万円の買付残高は50万円(75万円÷150万円×100万円)のため、翌年に空く非課税枠は50万円となります。

新NISAで年間投資上限額に達することはある?

新NISAでは年間投資上限額が360万円に拡大されましたが、これに達する可能性を想定する必要はあるのでしょうか。

国税庁「民間給与実態統計調査(令和3年分)」によると民間給与(年収)の平均額は443万円です。ここから社会保険料や税金が差し引かれることを考慮すると、多くの方は収入から回す投資で年間投資上限額に達することを想定する必要はないと考えられます。

年間360万円だと、毎月30万円を投資に回す計算ですし、ボーナスを入れても、例えば毎月20万円とボーナス60万円を2回の計算です。このように考えると、直感的にもそんなに投資には回せないと思う方が多いのではないでしょうか。

このため、どちらかと言えばこれまでに貯めてきた預金や投資資産の売却資金、退職や相続などで受け取るまとまったお金などを投資する方が、年間投資上限額について考慮すべきケースが当てはまりやすいといえるでしょう。

では、実際に年間投資上限額を超えてしまう場合、課税口座で投資するか、翌年まで待って新NISA口座で投資するかを選ぶことになりますが、これはどのように考えて選択すれば良いのでしょうか。

もちろん、投資に絶対はないため正解はありませんが、非課税投資に捕らわれずに投資判断をするのが本質的と考えられます。結局のところ非課税投資は投資利益が得られなければ全くその効果を発揮できません。

投資で利益を得るためにその年に投資すべきだと思えば、課税口座であろうと投資すべきですし、この判断が下せないのなら、納得のいく金額に分割して、時間をかけて投資するべきでしょう。その過程で新NISAが利用できるなら、できるだけ活用するというスタンスが良いと思います。

敢えて言うなら、「自分が新NISA制度に合わせるのではなく、自分に新NISA制度を合わせるのが正解」といったところでしょうか。

新NISAと旧NISAの併用のポイントは?

旧NISAから投資を始めている場合は新NISAと併用している状態になっていると思います。それぞれが別枠で管理されることから、片方の運用状況がもう片方の非課税投資枠に影響を与えることはありません。

このため、基本的に運用期間中に注意すべきポイントは、単に口座を複数管理しなければならないことといえます。ただし、前述した非課税投資枠の再利用が可能か否かに違いがあるため、売却する際にはこの点を考慮するとよいでしょう。

新NISAと旧NISAを併用する注意点については、「新NISAとつみたてNISAを併用している場合の注意点は?どっちから売却すべき?比較して解説」で詳しく解説しています。

この記事では新NISAの大きな変更点である「年間投資上限額」と「非課税保有限度額」について紹介してきました。

年間投資上限額は、つみたて投資枠と成長投資枠それぞれ120万円と240万円です。非課税保有限度額はつみたて投資枠と成長投資枠を合計して1,800万円、その内成長投資枠は1,200万円です。つみたて投資枠のみで1,800万円使うことも、つみたて投資枠で600万円、成長投資枠で1,200万円使うこともできるなど、柔軟性の高い投資ができるようになります。

さらに新NISAの非課税投資枠は売却して再利用することも可能です。もし1,800万円使い切ったとしても、売却すれば年間投資上限額の範囲内で売却分(簿価分)を再利用できます。

多くの場合年間投資上限額を考慮する必要があるのは、まとまった資金を受け取ったタイミングです。その際は、非課税投資に捕らわれることなく投資判断をするのが本質的と考えられます。

自分が新NISA制度に合わせるのではなく、自分に新NISA制度を合わせて、賢く活用しましょう。

- ※本ページの内容は公開日時点の情報となります。法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

![]()

![]()

アンケート:投資の気になるアレコレ

インタビュー動画:みんなの投資事情

-

投資初心者共働き夫婦の場合

-

保険代理店勤務FPの場合

-

子育て真っ最中主婦の場合