老後の生活は大丈夫?資金準備4つのポイント

2019/05/24

高齢化が進展していく中で、自分の将来がどうなるのか不安になるのは当然のことかもしれません。そこで老後のための備えをどうするか考えてみることにします。

多くの方が抱える老後生活に対する不安と、ゆとりを持って生活したい退職後のニーズ

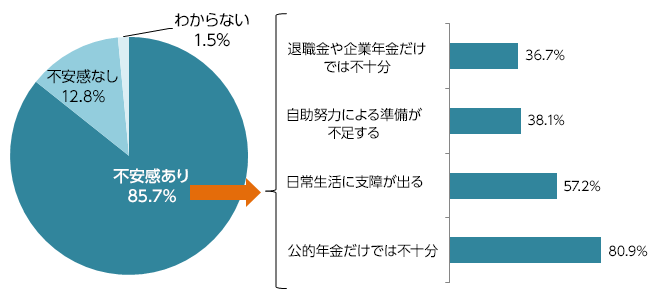

18歳から69歳の方を対象とした老後生活に対する調査*1がありました。不安意識については、「不安感あり」は85.7%、「不安感なし」は12.8%と、8割以上の人が老後生活に対する不安を抱えている結果となっています。また、「不安感あり」とした人の具体的な不安の内容の調査では、「公的年金だけでは不十分」が80.9%と最も高く、以下「日常生活に支障が出る」(57.2%)、「自助努力による準備が不足する」(38.1%)、「退職金や企業年金だけでは不十分」(36.7%)の順となりました。将来受け取れる年金への不安など、多くの方が経済的な不安を抱えている結果となりました。

老後の不安意識

そして、夫婦2人で老後生活を送る上で必要と考えられる最低日常生活費の平均額は、月額で22.0万円、ゆとりある老後生活費は、月額で平均34.9 万円となっています。また、老後のゆとりのための上乗せ額を、具体的にはどのようなことに使っていきたいと考えているかをみると、「旅行やレジャー」が60.6%と最も高く、以下「身内とのつきあい」(50.1%)、「趣味や教養」(49.7%)、「日常生活費の充実」(49.0%)の順となっています。

*1 生命保険文化センター 生活保障に関する調査 平成28年度 調査対象 18~69歳の男女

老後生活の現状は、予想していた生活とギャップ

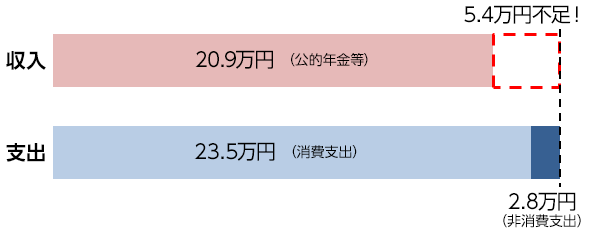

では、総務省の統計*2による実際の老後生活のお金についてみてみます。高齢無職世帯のうち高齢夫婦無職世帯(夫65歳以上,妻60歳以上の夫婦のみの無職世帯)についてみると、毎月の実収入(主に公的年金)は20.9万円で消費支出は23.5万円、非消費支出(社会保険料など)は2.8万円、よって毎月5.4万円の不足となっています。

老後の収支の予想と現実

厚生労働省による平均寿命(2017年)は男性81.09歳、女性87.26歳で、男女合わせた平均寿命が84歳なので、リタイアする年を65歳だとした場合、19年間にわたり毎月5.4万円の不足額が発生することになります。その合計金額は下記の通りです。

5.4万円×12ヶ月×19年間 = 1,231万円

また、ゆとりある生活を送ろうとすると、毎月5.4万円の不足額に11.4万円(34.9万円-23.5万円)が上乗せされ、その合計金額は下記の通りです。

1,231万円+11.4万円×12ヶ月×19年間 = 3,830万円

*2 総務省統計局 家計調査年報(家計収支編)平成29年 家計の概要

以上のことからリタイア後はゆとりある生活でなく、一般的な生活を送るだけでも公的年金だけでは賄いきれず、リタイア後の資金を準備しておく必要があることがわかります。

早めの準備を

「リタイア後に生活苦に陥ってしまうのではないか」といつまでも不安を感じながら暮らし続けることを避けるため、今から準備すべきポイントが4点あります。

- 無駄を省く習慣を身に着ける

収入が少なくても生活を上手にやりくりできていた人は、リタイア後もあまり貧窮しません。一方、年収が1,000万円以上の方で、生活が派手だった人ほど危うくなる可能性があります。年金が年間300万円で貯蓄が4,000万円あったとしても、年間の支出が700万円の場合では10年間で貯蓄は底をついてしまいます。生活レベルを急に落とすことは難しいので、今から無駄を省く習慣を身に着けるべきです。 - ローン返済・教育費の確保

リタイア後に住宅ローンなどの返済が残る方は注意が必要です。退職金を含めた貯蓄で返済していくことが出来たとしても、その後の生活を考えると、貯蓄が減少していくことは不安になります。繰り上げ返済などを利用し、今あるローンを収入のある内に返済することをお勧めします。

また、お子さんの大学の教育費などの支出がわかっている場合も、収入のある内に蓄えておくといいでしょう。 - 自営業の方は早めの積立制度を

自営業の方は、会社員や公務員の方とは異なり、退職金がありませんし、年金についても厚生年金からの支給はありません。定年がないというメリットもありますが、リタイア後の生活資金を計画的に積み立てていくことをお勧めします。 - 65歳までは働く

60歳でリタイアした場合、年間の生活費が280万円として、年金がもらえる65歳までの支出は1,400万円となります。一方、その間働いて年間250万円の収入を得られたなら、支出は150万円ですみます。60歳前より年収が下がったとしても確実に家計は助かります。そのためにも65歳前に定年を迎える方は、定年を迎えてから「今後どうするか」と考えだすのではなく、前もって入念な計画を立てるとよいでしょう。また65歳までといわず、できるだけ長く働くことも考えてみたらいかがでしょうか。

近頃は、「老後破産」、「下流老人」などという言葉も耳にしますが、そのような言葉に惑わされ、焦って投資する必要はありません。確かに公的年金制度が万全だとは思いませんし、色々な不幸な事態も考えられます。自分自身で将来における収入・支出を想定し、リタイア後の生活をイメージしたうえで、どのような投資を行うか、または行わないかを検討することが大切だと考えます。それには「ゴールベース・アプローチ*3」という手法を用いてはいかがでしょうか。これからのライフイベントのたびに掛かる金額を想定しつつ、現在ある貯蓄や、今後積立てていく金額が、将来どのくらいの運用利回りがあれば、将来の夢や目標などを実現できるかを確認出来る手法です。自分自身が能動的に将来のプランに沿った金融資産を選択することができます。

近頃は、「老後破産」、「下流老人」などという言葉も耳にしますが、そのような言葉に惑わされ、焦って投資する必要はありません。確かに公的年金制度が万全だとは思いませんし、色々な不幸な事態も考えられます。自分自身で将来における収入・支出を想定し、リタイア後の生活をイメージしたうえで、どのような投資を行うか、または行わないかを検討することが大切だと考えます。それには「ゴールベース・アプローチ*3」という手法を用いてはいかがでしょうか。これからのライフイベントのたびに掛かる金額を想定しつつ、現在ある貯蓄や、今後積立てていく金額が、将来どのくらいの運用利回りがあれば、将来の夢や目標などを実現できるかを確認出来る手法です。自分自身が能動的に将来のプランに沿った金融資産を選択することができます。

*3 個人の夢や目標などを叶えるために資産形成を考える方法で、最終目標(ゴール)を定め、そこから逆算して投資を考えるアプローチ。

健康が一番

これまでの説明では、経済的な面にしか触れませんでしたが、ゆとりある楽しい老後を過ごすためには、なんといっても健康が一番です。厚生労働省の公表によると、介護などが必要となる平均寿命と健康寿命(2016年)の差は、男性8.84年、女性12.35年になっています。当人の苦労はさることながら、介護者は同居人が58.7%となっており、家族への負担の重さがうかがえます。要介護5では54.6%がほとんど終日介護を行っているそうで、中には介護のために離職するケースもあるそうです。介護が必要になった原因では、男性は脳血管疾患(脳卒中)と心疾患(心臓病)で28%、女性は関節疾患と骨折・転倒で28%となっています。こうならないように、若いうちから予防に努めることが重要です。自分自身のためだけでなく家族のために、食生活に気を付け、適度な運動や充分な睡眠をとるなど、生活習慣の改善を試みたらどうでしょうか。

■合わせて読みたい3つの記事

【Facebook】

米国株市場のポイント「瞬解!3行まとめ」を毎営業日配信!お役立ちマネーコラムも

↓下のボタンからフォローをお願いします

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする