投資信託の税金~確定申告で節税できるケースとは?~

2022/02/18

2月ごろになると「確定申告」というフレーズを聞くことが増えるのではないでしょうか。よく知らないという方も、毎年苦労しているという方もいらっしゃると思います。

投資信託を保有している場合、確定申告が必要なケースと不要なケースどちらも存在しますが、多くの方が後者に該当するのではないかと思います。しかし、実は確定申告が不要なケースの中には、敢えて確定申告を行うことによって節税できるケースがあることをご存じでしょうか。そこで、本記事では投資信託にかかる税金の基本を解説した上で、確定申告によって節税できるケースについてご説明します。なお、本記事では個人が投資信託を保有する場合を想定しており、法人の税制は別であることにご注意ください。

投資信託にかかる税金

投資信託の税金は、分配金受け取り時と換金(解約)・償還時に発生します。どちらもその時の基準価額が個別元本を上回った場合に発生し、分離課税(後述)においては所得税15%と住民税5%、そして2037年までは復興特別所得税0.315%を加算した合計20.315%の税率が利益に課税されます。個別元本とは税法上の取得価額のことであり、当初は購入時の基準価額です。同じ投資信託を追加で購入する場合は次のように計算されます。

- 当初購入:基準価額10,000円で購入→個別元本10,000円

- 追加購入(同口数購入の場合):基準価額9,500円で購入→個別元本(10,000+9,500)÷2=9,750円

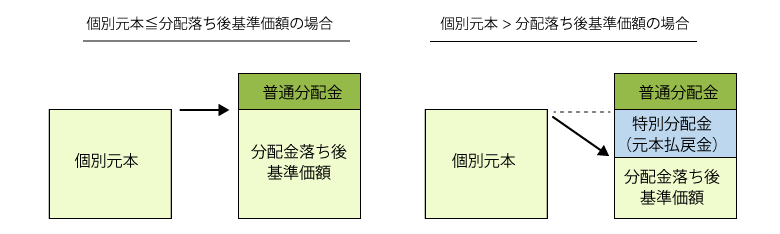

また、分配金には課税対象となる「普通分配金」と、元本払戻しに当たり非課税となる「特別分配金」の2種類があります。分配金支払い時の課税方法を図にすると、以下のようになります。決算日の分配金落ち後基準価額が個別元本以上の場合、全額普通分配金となりますが、個別元本を下回る場合、非課税の特別分配金となります。

※分配金を受け取った場合、その金額分だけ個別元本が引き下がります。

※上記はイメージ図であり、すべてを説明しているものではありません。

ちなみに、分配金落ち前基準価額が個別元本を下回っている場合は全額特別分配金で非課税となります。

投資信託口座による課税方式の違い

投資信託の税金は以下のとおり、口座によって課税方式が異なります。

| 一般口座 | 特定口座 (源泉徴収なし) | 特定口座 (源泉徴収あり) | NISA口座 (つみたてNISAを含む) | |

|---|---|---|---|---|

| 課税方法 | 総合課税 | 分離課税or総合課税 | 分離課税or総合課税 | 非課税 |

| 譲渡益に対する源泉徴収 | なし | なし | あり | ー |

| 譲渡益がある場合の確定申告 | 本人が損益を計算し、確定申告 | 年間取引報告書を使って簡単な申告 | 申告不要* | ー |

| 譲渡益と譲渡損の通算 | 申告が必要 | 申告が必要 | 特定口座内で自動的に通算(申告不要)* | 損益通算不可 |

| 分配金等と譲渡益との損益通算 | 申告が必要 | 申告が必要 | 特定口座内で分配金を受け入れる場合は自動的に通算(申告不要)* | 損益通算不可 |

| 国民健康保険料等への影響 | あり | あり | なし | なし |

*以下の場合、確定申告が必要となります。

・他の金融機関で生じた譲渡損益や過去3年以内に生じた上場株式等にかかる繰越損失と通算する場合

・通算しきれなかった上場株式等にかかる譲渡損失や繰越損失を翌年以後に繰り越す場合(最長3年間)

まず、個人投資家は総合課税の一般口座で取引を行うか、分離課税として扱われる特定口座で取引を行うか選択することができます。一般口座を選択した場合は、自分で年間の譲渡損益を計算し、確定申告を行う必要があります。特定口座では、「源泉徴収あり」の場合、その譲渡損益や配当等に対し投資家本人に代わって金融機関が納税手続きを行いますので確定申告は不要になります。特定口座の「源泉徴収なし」を選択した場合は確定申告が必要になりますが、必要な書類(特定口座年間取引報告書)を金融機関が作成するため、個人で行う手続きが平易なものになります。なお、NISA口座は非課税となりますが、1人1口座のみの開設であることや、損益通算はできないなどの点にご注意ください。NISA口座についてはこちらの記事で詳しく解説しています。

※上記は2022年1月末時点のものであり、税法の改正等で変更される可能性があります。

確定申告で節税できるケース

確定申告を行うのは手間暇がかかりますが、確定申告を行うことで節税になるケースがあります。ここでは代表的な3つのケースをご紹介します。

<損益通算>

異なる金融機関で運用した資金を損益通算するには確定申告が必要となります。例えば、A証券で100万円の利益、B証券で100万円の損失が出たとすると、どちらも特定口座(源泉徴収あり)の場合はA証券の100万円が課税対象となります。しかし、確定申告を行い、B証券での100万円と損益通算をすることによって課税対象額は0円となるのです。

<損失の繰越控除>

投資信託を含む上場株式等を売却したことにより損失が生じ、その年の損益通算を行ってもなお損失が残る場合、翌年以降3年間にわたって上場株式等の利益(配当や譲渡益等)から控除することができます。これを繰越控除といい、損失を繰り越す年と控除する年で連続して確定申告を行うことによりその適用を受けることができます。

<所得税のみ総合課税>

総合課税における税率は、所得税が下表のような累進課税、住民税が一律10%(一部例外あり)となります。一方で投資信託にかかる税金の場合、前述のとおり所得税が一律15.315%、住民税が一律5%となります。

| 課税される所得金額 | 所得税率 |

|---|---|

| 1,000円 から 1,949,000円まで | 5% |

| 1,950,000円 から 3,299,000円まで | 10% |

| 3,300,000円 から 6,949,000円まで | 20% |

| 6,950,000円 から 8,999,000円まで | 23% |

| 9,000,000円 から 17,999,000円まで | 33% |

| 18,000,000円 から 39,999,000円まで | 40% |

| 40,000,000円 以上 | 45% |

出所:国税庁のデータをもとにアセットマネジメントOne作成

表から確認できるとおり、課税所得の合計が330万円未満となる場合、所得税率は分離課税より総合課税の方が低くなります。このため、所得税は総合課税で確定申告し、住民税は分離課税(申告なし)を選択することで節税になるのです。なお、配当所得を総合課税にする場合は配当控除も適用できるため、その分課税所得の合計が大きくても(330万円超でも)節税になるケースがあることは併せて押さえておきましょう。

以上、3つの節税ケースを紹介しましたが、一方で、特定口座(源泉徴収あり)において確定申告を行う場合は注意点もあります。本来であれば、源泉徴収される所得については配偶者控除や扶養控除、社会保険料等を決定する際の合計所得金額に含まれませんが、確定申告を行うことによって含まれてしまうため、各種控除の対象から外れてしまう、あるいは社会保険料等が増加してしまう可能性があります。この点に十分注意した上で、確定申告を活用するようにしてください。

おわりに

いかがでしたでしょうか。投資信託にかかる税金を知ることで、改めて非課税制度の有用性を認識するとともに、課税口座においても節税方法があることをお分かりいただけたと思います。確かに、特定口座(源泉徴収あり)は確定申告の手間を省けるという大きなメリットがありますが、節税という観点においては必ずしも最適ではありません。ご自身の状況を確認のうえ、ご自身にあった納税方法をご検討されてはいかがでしょうか。

■合わせて読みたい3つの記事

【Facebook】

米国株市場のポイント「瞬解!3行まとめ」を毎営業日配信!お役立ちマネーコラムも

↓下のボタンからフォローをお願いします

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする