投資信託を買う⑦:投資金額の目安は?その決定方法を徹底解説

2019/11/22

本シリーズでは、これから投資を始めようとしている方へ、投資信託の購入前、購入後にすべきことや注意点などを解説します。

第7回は「選んだ投資信託をいくら買えばいいのか」について解説します。

その前に、第2回で投資信託を買う手順を解説しましたので、おさらいしておきます。

|

① |

投資の目的が明確にあるのであれば、それに向けた目標金額を決めておく |

|

② |

投資に回す予算を決める |

|

③ |

どの投資信託を買うのかを決める |

|

④ |

予算の範囲でその投資信託をいくら買うのかを決める |

|

⑤ |

その投資信託をどこの金融機関で買うのかを決める |

今回はこのうち、④について掘り下げていきましょう。

まずは保有資産と家計を確認

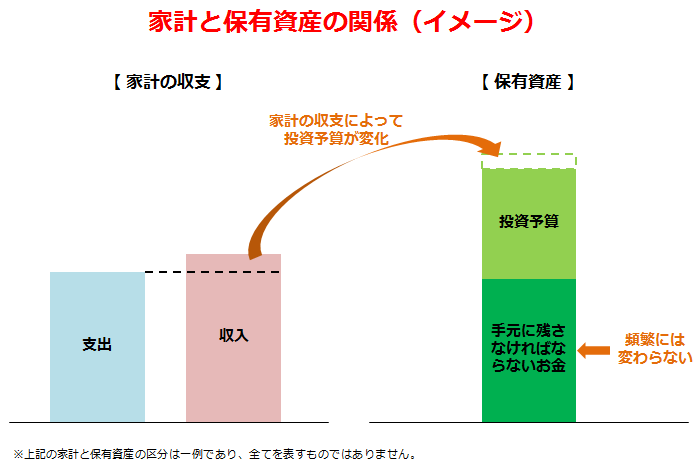

第3回で解説したとおり、投資予算とは自分の保有資金から「手元に残さなければならないお金」を差し引いた金額のことです。

「手元に残さなければならないお金」は家族構成や生活環境などの変化によって見直す必要があるものの、そこまで頻繁に変わるものではありません。一方でそれを差し引いた金額は家計の収支によって常に変化します。

上図からも確認できるとおり、家計が黒字であれば投資予算は増加し、逆に赤字であれば投資予算は減少します。また、保有資産が「手元に残さなければならないお金」に達していない場合、投資は時期尚早ということになります。その場合は、家計の黒字額を増やし「手元に残さなければならないお金」を貯めることを最優先に考えましょう。

家計の収支を試算する際は、それが長期であればあるほど、投資予算もより長期のものとなります。極端な話、10年間の正確な収支が把握できるなら、10年間の投資予算を組むことが可能です。しかし、現実的にそれは難しいため、まずは1年間の詳細な収支を試算し、赤字の場合はその金額を投資予算から差し引きます。そして、それ以降は大きなライフイベントイベント(結婚、住宅購入、子供の入学等)とそれに係る大まかな支出を想定しておくことがより実践的な試算方法と言えるでしょう。

投資金額を決定する3つのポイント

1年間の投資予算が組めたら投資金額を決定します。

ここでの主なポイントは以下の3点です。

|

① |

投資予定のファンドのリスク・リターンや過去の値動き |

|

② |

自分のリスク許容度 |

|

③ |

1年後以降のライフイベントとそれに係る支出 |

まず①についてですが、これはファンドを選ぶ際に確認済みかと思います(第6回をご参照)。ファンドの月次レポート等からも確認できるほか、投資信託協会やモーニングスター社等のHPなら複数のファンドを比較することも可能です。

続いて、②の自分のリスク許容度についてです。リスク許容度とは「投資を継続するために自分が受け入れられるリスクの大きさ」のことです。これではあまりピンとこないため、実際は「自分はどの程度までの損失なら我慢して投資を継続できるか」を確認するのがよいでしょう。

自分のリスク許容度が低い(小さな損失も我慢できない)一方で、投資したいファンドのリスクが高い場合は、投資予算額が大きくても実際の投資金額は小さくする必要があります。

そして、③の1年後以降のライフイベントとそれに係る支出についてです。投資予算を組む際に1年間の詳細な収支を試算している場合は、1年以内に発生する大きな支出はそもそも投資予算から除外されています。逆にそれ以降に大きな支出が発生するケースでは、それに向けて投資資産を売却することも想定する必要があると言えます。

例えば、「投資予算150万円、3年後に子供の入学金100万円が必要、3年後までの収支はゼロ」のケースを考えた時、50万円以上を投資した場合、3年後には入学金が不足するため、その分だけ投資資産を売却しなければなりません。ファンドの値動きによっては、大きく損をした状態で売却しなければならない事態も起こり得るため、大きな支出が伴うライフイベントをあらかじめ把握し、考慮したうえで投資金額を決定することが重要です。

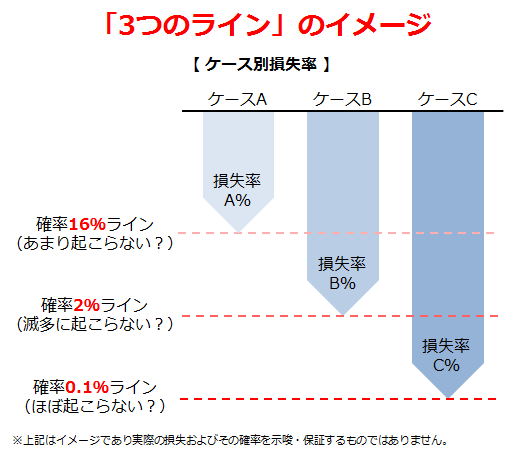

リスクと損失を結ぶ「3つのライン」

上記3つのポイントを踏まえたうえで、ここでは、リスクと損失を結ぶ大変有用な「3つのライン」をご紹介します。

|

① |

確率16%ライン:損失率がこのラインを超える確率は約16% |

|

② |

確率2%ライン:損失率がこのラインを超える確率は約2% |

|

③ |

確率0.1%ライン:損失率がこのラインを超える確率は約0.1% |

※上記は「期待リターンがゼロかつ正規分布に従う」など、統計学的な条件を前提とした確率を表します。

上記3つのラインは「このファンドはリスクがこのくらいあるから、最悪これだけの損失を想定しておこう」といった指針として役立ちます。

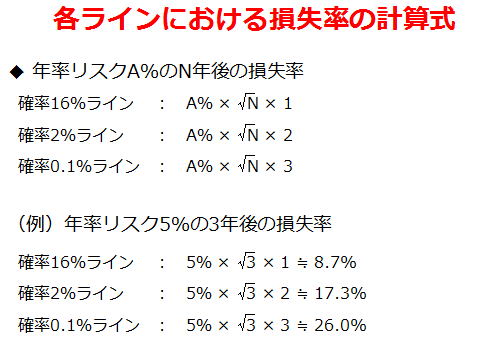

そして、各ラインにおける損失率の計算式は以下の通り、電卓で誰にでも簡単に計算することが可能です。

もちろん、上記は実際の損失率やその確率を表すものではありませんし、そのラインを超えた損失を被ることも有り得ます。また、リスク自体が常に変化していることやファンドの損失率は100%が上限であること、長期的にリターンが期待できるファンドに投資をするにもかかわらず、期待リターンをゼロとしていることなどから、極端にリスクが高いファンドや長期の想定として利用するのには向いていません。

しかし、前述した「投資金額を決定する3つのポイント」の各ポイントを結びつけるのにはうってつけの指針であることは確かです。

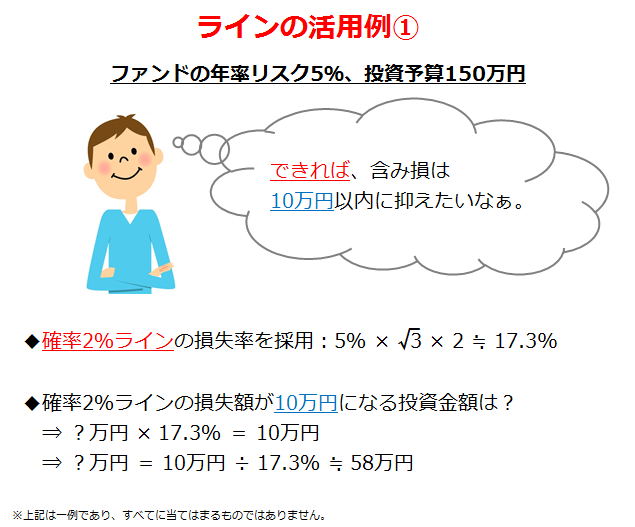

例えば、「ファンドの年率リスク5%、投資予算150万円、できれば含み損は10万円以内に抑えたい」という場合、「一旦の運用期間を3年間に設定し、確率2%ラインから計算される58万円(10万円÷17.3%)を投資して、3年後に見直しを行う」といった運用戦略を立てることも可能です。

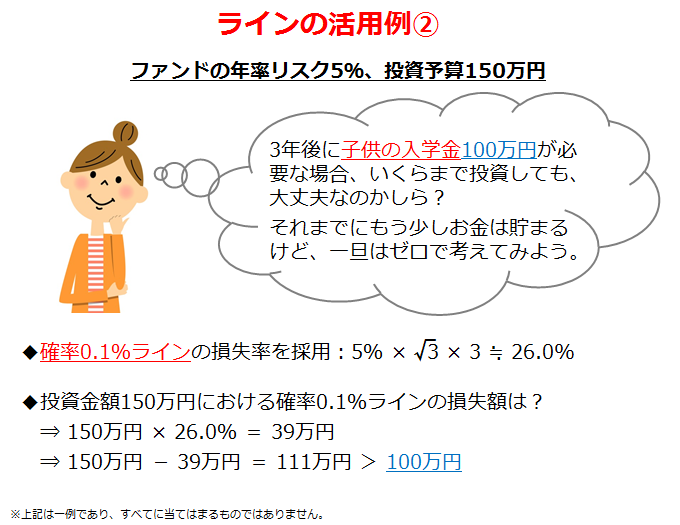

また、「ファンドの年率リスク5%、投資予算150万円、3年後に子供の入学金100万円が必要、3年後までの家計収支はゼロ」という場合、「投資予算の全額150万円を投資しても確率0.1%ラインの損失額は約39万円(150万円×26.0%)であり、100万円を割る確率は相当低い。これを踏まえ、150万円を投資し、利益が出ているタイミングで積極的に売却して、3年後までに現預金100万円を作る」といった運用戦略を立てることも可能です。

このように、3つのラインを活用することで投資金額が格段に決めやすくなります。そして、指針すらないまま闇雲に投資金額を決定するよりは、よほど計画性の高い投資を行うことができるようになるでしょう。

現役時代の家計を踏まえた投資手法とは

これまでの解説では、投資金額の決定ポイントとして1年以内の家計収支やそれ以降の大きな支出を想定しましたが、一般的に現役時代の家計収支は黒字であり、保有資産は増加していきます。このため、増加した保有資産は同様のプロセスを踏んで再び投資するまでは、現預金で置いておくことになります。

長期投資において、運用期間をできるだけ長く確保することは重要ですが、保有資産が増加するたびに投資金額を決定し、投資の手続きをするのは手間がかかってしまいます。

そこで登場するのが「積立投資」です。

積立投資で適切な投資金額を設定しておけば、一度の手続きで保有資産の増加に合わせて自動的に投資を行うことができるため、手続きの手間を省きつつ、できるだけ長くの運用期間を確保することが可能です。

積立投資と言うと何か特別な投資手法のように聞こえますが、現役時代の家計、特に収入が安定しており保有資産も比較的安定して増加するサラリーマンの家計を踏まえると、ごく自然な投資手法であると考えられます。

積立投資の特徴やメリット・デメリットについては次回詳しく解説しますが、積立投資には投資を継続するための大きなメリットがあるため、投資金額の決定の際に合わせて活用を検討すると良いでしょう。

投資金額は投資損益に直接影響を与えるため、適切な投資金額を見極めることは投資においてとても重要です。ぜひ「投資金額を決定する3つのポイント」を押さえ、「3つのライン」を活用することで、納得のいく投資金額を決め、そして運用戦略を立ててみてください。

(執筆:1級ファイナンシャル・プランニング技能士 佐藤 啓)

【Facebook】

米国株市場のポイント「瞬解!3行まとめ」を毎営業日配信!お役立ちマネーコラムも

↓下のボタンからフォローをお願いします

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする