退職金、どう増やす?~セカンドライフ充実の為に~

2018/10/25

老後資金ってどれくらいあるの??

定年を迎える皆さまにとっては、退職後のセカンドライフは身近な関心事になってきているのではないでしょうか。その「第二の人生」を豊かに暮らすためには、どうしてもお金が必要ですが、そもそも退職後のセカンドライフにおける生活資金として、どれくらいの金額を得ることができるかご存知ですか?老後資金の原資は、大きく分けて「年金」と「退職金」に分けられます。年金としてどれくらいお金が入ってくるのか、それを踏まえて退職金をどのようにマネジメントする必要があるのかを考えていきましょう。

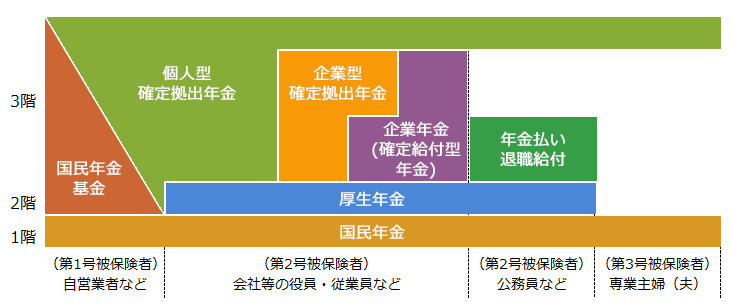

年金制度とは

※上記はイメージ図であり、年金制度のすべてを表すものではありません。

年金制度は、「3階建の制度」といわれており、その概要は上図の通りです。国民年金は20歳以上の全国民が加入する年金制度であり、厚生年金は自営業者等を除く会社員、公務員が加入する年金制度です。つまり、民間企業で勤めあげた場合、年金として国民年金および厚生年金が受け取れることになります。それでは、一般的な会社員は老後にどれくらいの金額を年金として受け取ることが可能なのでしょうか?

夫が定年まで勤務し、妻が専業主婦だった場合を想定してみます。2016年度の平均年金月額は、国民年金は5万5,464円、厚生年金は14万7,927円です。国民年金は夫婦ともに受給が可能ですので、概算で月間約25万円の年金を受け取ることになります。一方、2017年度の60~69歳の年齢階級における二人以上世帯の消費支出額は約29万円でした。つまり、差し引き4万円程度が資金不足となる試算です。

出所:厚生労働省年金局および総務省統計局のデータをもとにアセットマネジメントOne作成

セカンドライフを豊かにする退職金の役割

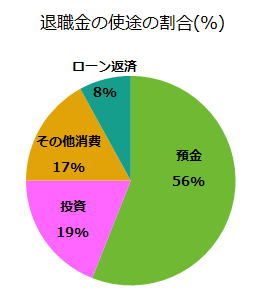

上記の通り、公的年金だけでは心もとない状況ですが、それを補完してくれるのが退職金です。退職金は、大卒大企業社員で平均2,300万円と言われています。実際にサラリーマンは退職金をどのように使っているのでしょうか。50~70代、金融資産1,000万円以上の退職金を受け取った退職者へのアンケート調査の結果、下記グラフの通り、受けとった金額の約6割は預金に回っているという結果になっています。旅行やリフォームなど、退職時に使った金額は全体の17%に過ぎないそうです。

出所:各種資料をもとにアセットマネジメントOne作成

この結果をみると、預金に眠らせておくのはもったいないように思えます。とはいえ、どれくらいの金額を投資に回してよいか分からないとお困りの方もいると思います。そこでまず、資産を大きく3つ、(1)生活資金、(2)用途が決まっている資金(1年以上使う予定が無い資金)、(3)余裕資金(当面、使う予定が無い資金)に分類します。

| (1) | 生活資金 前述の年金受給分と合わせて生活資金に充当する資金です。年金では補いきれない月の支出額×6ヵ月~1年間分程度を、預金等の即時引出しが可能なものに預けておくのが一般的です。 |

| (2) | 用途が決まっている資金(1年以上使う予定が無い資金) 現金化が必要となる時期に合わせ、債券や定期等の元本確保を前提に運用することが大切です。金融機関によっては、投資信託等とセットで購入する場合、金利優遇される商品もあるので活用してみましょう。 |

| (3) | 余裕資金(当面、使う予定が無い資金) ある程度リスクを許容できる場合、長期の運用も検討できます。リスク許容度の範囲で、株式や投資信託、REIT(上場不動産投信)などで運用するといいでしょう。 |

退職金運用で注意すべきことは?

余裕資金について、リスク許容度に応じた運用をすることを提案しましたが、退職金運用で最も注意すべきことは大きな損失を避けることです。なぜなら、現役世代のように収入が安定的にあるわけではないため、損失を被った場合のリカバリーが困難だからです。損失は大きなリスクと考え、リスク分散を図ることが大事です。その手法としてはまとめて購入するのではなく、下記の2点があります。

| (1) | 一定期間毎に継続的に購入する ある商品を同日にまとめて買うことで価格上昇時のメリットが大きくなることもありますが、下落時のデメリットも大きくなります。これを一定期間、定期的に購入することで平均購入単価が平準化され、結果的にリスク分散が図れます。つみたてNISA等を活用し、時間分散しながら非課税メリットを活かす等の効果的な運用も考えられます。 |

| (2) | 購入する商品(資産)を分散する 仮に1つの株式やファンドに集中して投資を行い、その商品の成績が大きく下がると、損失額も大きくなります。反対に、複数の金融商品に投資していた場合、仮に1つの商品の成績が下落しても、投資している他の商品の価値が上がっていると、総じて損失を回避できる可能性がありますし、仮に損失となったとしても、損失額を抑える効果が期待でき、リスクヘッジができます。しかしながら、相場を見ながら資産配分を組み替えるのは、手間がかかります。そこで活用したいのが投資信託です。株価や為替が大きく変動した際にも、大幅な下落とならないように各資産をバランスよく組入れ、経済の状況に応じて組入資産を流動的に入れ替えて安定的な運用成績をめざすバランスファンドや、株式指数等の値動きに連動をめざし、商品設計上コストが低いインデックスファンドは、退職金運用の性質に合っていると考えられます。 |

上記は退職金以外の運用においても資産運用のコツとしてよく紹介されています。では退職金運用において何が違うかと言うと、「余裕資金が年々減少していくこと」です。その為、定期的に投資金額や資産配分について、見直すことがポイントとなります。つまり、退職後は定期的に投資資産の一部を売却する必要があるということを意識することが重要です。そのことをしっかり踏まえ、投資金額や投資商品を検討しましょう。

■合わせて読みたい3つの記事

【Facebook】

米国株市場のポイント「瞬解!3行まとめ」を毎営業日配信!お役立ちマネーコラムも

↓下のボタンからフォローをお願いします

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする