FPシリーズ(14):労災保険の認定対象は?いくらもらえる?~会社員のセーフティネットを知ろう

2022/09/16

これまでFPシリーズのテーマとして取り上げた健康保険や厚生年金などは、労働者災害補償保険(労災保険)と類似している保険給付が多いので、解説する際には各制度を横断比較してきました。今回は、労災保険に限定してどんな時にいくらもらえるのか、認定対象と給付金額について踏み込んで解説することにします。

労災保険とは労働基準法の補償責任を代替するもの

労働者が業務上の災害を被った場合、事業主は災害補償を行わなければならないと労働基準法で定められていますが、労災保険とはこの事業主の災害補償責任を代行する保険です。

もし事業主が労働基準法による補償責任を果たせないと労働者は補償を受けることができなくなってしまいますが、被災労働者への補償が確実に行われるようにするため、事業主の災害補償責任を国が代行してくれる制度が労災保険なのです。

よって、事業主は労災保険に加入する義務があり、その保険料はすべて事業主が負担することになっていますから、会社員の皆さんの負担はありません。

それでは、まず労働基準法と労災保険の災害補償の内容を比較してみることにしましょう。

【労働基準法と労災保険法の災害補償内容の比較】

| 労働基準法 | 労災保険法 | ||

|---|---|---|---|

| 負傷・疾病 | 【療養補償】 必要な治療費を全額補償 |

|

【療養(補償)等給付】 必要な治療費を全額支給 |

| 【休業補償】(1日当り) 平均賃金の6割を補償 |

【休業(補償)等給付】(1日当り) 給付基礎日額の6割を支給 |

||

| 【傷病(補償)等年金】 傷病が重い状態の場合に障害等級に合わせて、年金(給付基礎日額の313~245日分)を支給 |

|||

| 障害 | 【障害補償】(一時金) 障害の程度に応じて、平均賃金の1,340日~50日分を補償 |

【障害(補償)等給付】 障害等級に合わせて、年金(給付基礎日額の313~131日分)または一時金(同503~56日分)を支給 |

|

| 死亡 | 【遺族補償】(一時金) 平均賃金の1,000日分を補償 |

【遺族(補償)等給付】 遺族に年金(給付基礎日額の最大245日分)または一時金(同1,000日分)を支給 |

|

| 【葬祭料】(一時金) 平均賃金の60日分を補償 |

【葬祭料等(葬祭給付)】(一時金) 31.5万円+給付基礎日額の30日分か、給付基礎日額の60日分のいずれか高い額を支給 |

||

| 介護 | - | 【介護(補償)等給付】 常時介護は毎月約17.1万円、随時介護は毎月約8.6万円を上限に実費を支給 |

|

| 予防 | - | 【二次健康診断等給付】 必要な費用を全額支給(現物給付) |

※上記は一部の補償内容を抜粋したものです。

上表において、労働基準法では平均賃金、労災保険では給付基礎日額と呼び方に違いがありますが、これらは1円未満の端数処理の方法が異なるだけで、ほぼ同じと考えて大丈夫です。

FPシリーズ(6)でも紹介したように、労災保険ではこれに上乗せされる特別支給金等があるため、労働基準法の補償責任よりも、より有利な給付が行われることになります。

労災保険の認定対象は?

FPシリーズ(13)でも、労災保険には、業務災害と複数業務要因災害、通勤災害があるとお話しましたが、ここでは業務災害と通勤災害についてご説明したいと思います。

まず、業務災害ですが、どのような場合に業務災害と認定されるのかというと、災害発生時に業務を行っていて、その災害が業務に起因して発生したものであることです。

業務を行っているというのは、まさに会社や作業現場で仕事をしているということですが、会社の食堂でお昼休みに食事をしているときなどは業務外となります。ただし、食堂の設備不良などによりケガをした場合などは業務上とされるケースもあります。

社用で外出や出張した場合も業務上となります。例えば、出張で宿泊したホテルで火災に遭遇してやけどを負った場合などは業務災害となります。

また、業務上の疾病については、労働基準法施行規則に具体的な疾病名が規定されており、脳梗塞や心筋梗塞、心理的負荷による精神障害等については細かく認定基準が定められています。

次に、通勤災害ですが、通勤中の道や駅などで転倒した場合や自動車通勤での事故、帰宅途中でひったくりに襲われて転んでケガをした場面なども通勤災害とされます。

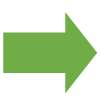

通勤災害のパターンは、下図のように類型化されています。

【通勤災害の5つの類型】(通勤災害の対象 ![]() : /対象外 :

: /対象外 :![]() )

)

上図の青い矢印の部分が通勤とされる部分で、通勤災害に認定される可能性のある部分となります。

| ケース | 概 要 | |

|---|---|---|

| パターン① | ささいな行為 | コンビニや駅の売店などで飲み物を買ったり、公衆トイレを利用したりするようなものが該当します。また、共働きの夫婦が託児所にお子さんをお迎えに行く間も通勤とされます。 |

| パターン② | 日常生活上必要な行為 | スーパーなどで食材や日用品を購入したり、病院に立ち寄る場合、要介護状態にある家族の介護をするための立ち寄りなどですが、これらの場合において通勤経路から逸脱している間は通勤とされませんが、通勤経路に戻った後は通勤とされます。 |

| パターン③ | 長時間の立ち寄り | 映画館で映画を観たり居酒屋で一杯やる場合など、長時間の逸脱・中断の後に通常の経路に戻ったとしても通勤とはされません。飲みに行って、酔っぱらって駅で転んでケガをしても通勤災害とは認められませんのでお気を付けください。 |

| パターン④ | 単身赴任先への移動 | 家族の介護などの事情があり、やむを得ず家族と別居し、単身赴任しなければならない場合において、自宅と単身赴任先の住居間の移動も通勤とされます。ただし、出退勤日から2日以上離れた日の移動は通勤とされませんのでご注意ください。 |

| パターン⑤ | 会社間の移動 | 複数の会社を掛け持ちして働いている場合に、ある会社から他の会社へ移動する間も通勤とされます。 |

※上記概要の例示は、状況によっては通勤災害に当てはまらない場合もあります。

所得補償のための給付はいくらもらえる?

それでは、給付の基準になる金額について説明しましょう。

【給付基礎日額】

給付基礎日額は下記の式で計算されます。

ボーナスなど3カ月を超えるものや臨時に支払われるものは賃金総額に含まれません。また、産前産後休業や育児休業の期間なども賃金総額や総日数には含まれません。

給付基礎日額=算定事由発生日以前3カ月間の賃金総額÷3カ月間の総日数

給付基礎日額には、将来のインフレ等によって賃金水準が変わっても対応できるように、自動的に賃金カーブに沿って変動する仕組みと年齢に応じた賃金水準を確保する仕組みが備わっています。

令和3年8月1日以降の年齢階層別の最低限度額と最高限度額を見ると、例えば30~34歳では6,272~16,696円、40~44歳では7,049~21,505円、50~54歳では6,994~25,189円という具合です。

【算定基礎日額】

次に算定基礎日額ですが、下記の式で計算されます。

なお、1年間のボーナス累計額は「給付基礎日額×365日×20%」か150万円の低い額が上限となります。

算定基礎日額=算定事由発生日以前1年間のボーナス累計額÷365日

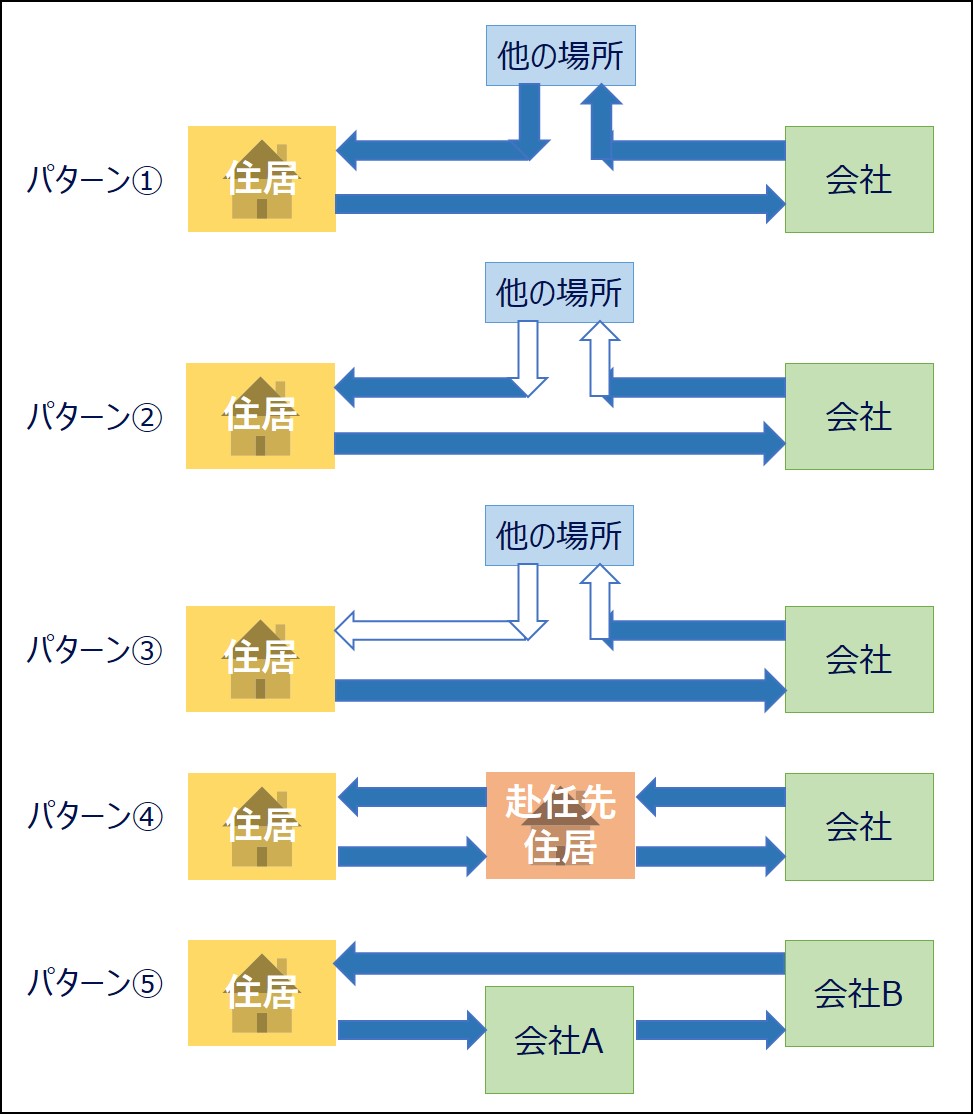

さらに、労災保険には労災保険法の社会復帰促進等事業からの給付が上乗せされる構造となっています。

前述の表においては、労災保険の給付内容を労働基準法の事業主の補償と比較していますが、それらは下図においては1階部分に当たる「労災保険の保険給付」となります。

【労災保険の全体像】

【休業(補償)等給付】

まず、休業(補償)等給付と休業特別支給金ですが、療養のために会社を休んだ日の4日目から支給されます。 休業(補償)等給付が給付基礎日額の6割、休業特別支給金が給付基礎日額の2割支給されますので、合計で給付基礎日額の8割が支給されることになります。

労災保険の支給額は非課税であることを考えると、通常の手取り報酬並みになるかもしれませんね。

【傷病(補償)等給付】

被災労働者が療養を開始してから1年6カ月を経過してその傷病が治っておらず、傷病等級に該当する場合に傷病(補償)等給付が支給されます。

なお、1年6カ月を経過しても傷病等級(1~3級)に該当しない場合や、一旦傷病(補償)等給付の支給を受けても、その後傷病等級に該当しなくなった場合などは休業(補償)等給付が支給されることになります。

傷病(補償)等給付の支給額は下記のように等級に応じて支給されます。 例えば第1級に該当した場合、給付基礎日額2万円、算定基礎日額4千円とした場合、114万円の一時金に加えて、年間で約751万円(=2万円×313日+4千円×313日)が支給されます。

【障害(補償)等給付】

障害(補償)等給付は、被災労働者の傷病が治癒した後に障害が残った場合に年金か一時金で支給されます。ここで言う「治癒」とは完全に治ったということではなく、治療の効果が見込めなくなった症状固定の状態を言います。

障害(補償)等給付の支給額は障害等級に応じて14段階で定められています。第1級から第7級までが年金、第8級から第14級までが一時金となります。

支給額の計算方法は傷病(補償)等給付と同様です。

なお、障害(補償)等年金には障害(補償)等年金前払一時金という年金をまとめて前払いしてくれる制度もあり、障害(補償)等年金の支給決定から1年間であれば、1回だけ請求することができます。

これも障害等級ごとに上限が決まっていて、第1級であれば1,340日分となりますので、4年以上の支給分を一括で受け取ることができます。

また、障害(補償)等年金差額一時金という制度もあります。

これは障害(補償)等年金の受給権者が亡くなった時に遺族に支給されるもので、障害(補償)等年金前払一時金と同じ金額を上限に、それまでに支給された障害(補償)等年金の累計額との差額が支給されます。

【遺族(補償)等給付】

遺族(補償)等給付も年金と一時金があります。 この違いは受給できる遺族の違いによるもので、遺族(補償)年金を受け取れる遺族がいない場合に遺族(補償)一時金が支給されることになります。

遺族(補償)年金を受け取れる遺族の範囲は、被災労働者によって生活を維持されていた配偶者(夫は55歳以上)、子(18歳年度末まで)、父母(55歳以上)、孫(18歳年度末まで)、祖父母(55歳以上)、兄弟姉妹(18歳年度末まで、または55歳以上)です。

この55歳以上というのは、55歳以上60歳未満では支給停止されますが、60歳になると支給が開始されます。

ちなみに、遺族(補償)年金には「転給」という仕組みがあり、受給権が失権しても次順位の受給資格者に次々と受給権が移っていくため、対象となる遺族がいなくなるまで遺族(補償)年金が支給されます。

前述の例のように給付基礎日額が2万円、算定基礎日額4千円の夫が業務災害により亡くなられ、遺族補償年金の受給権者が奥さまのみだった場合、300万円の一時金のほか、年間で約367万円(=2万円×153日+4千円×153日)が支給されます。

もし、奥さまが55歳以上であれば、支給額は年間で約420万円(=2万円×175日+4千円×175日)となります。

遺族(補償)一時金は下記のように1,000日分を上限に支給されますが、それまでに遺族(補償)年金や前払一時金を受給していた場合は、その累計額が差し引かれた金額が支給されます。 受給できる遺族の範囲は兄弟姉妹までの親族で、年齢に関係なく、生計維持関係がなくても受給資格者となれます。

会社員でなくても労災保険に加入できる?

コロナ禍の中で、大きな荷物を背負った配達員の方が自転車で颯爽と駆けていく姿をよく見るようになりましたが、自転車は車道を走るため、自動車との接触事故なども起こっているそうです。

実は、あのように個人事業主として働いている方も、労災保険に加入することができる制度があります。

それが、①中小事業主等の特別加入、②一人親方等の特別加入、③特定作業従事者の特別加入です。

中小事業主が加入する場合は、その会社で働く従業員も包括的に加入しなければなりません。

また、一人親方等というのは、前述の自転車配達員や個人タクシーの運転手、大工さんなどが該当し、特定作業従事者というのは、アニメーション制作作業者や芸能関係作業者、ITフリーランス、介護作業従事者などが該当します。

ただ、一般の会社員の場合だと労災保険料を会社が全額負担してくれるのですが、上記の方々は自分で保険料を負担しなければなりません。

労災保険の保険料率は、例えばアニメーション制作作業者やITフリーランスだと賃金の0.3%、自転車配達員だと賃金の1.2%と決まっています。

以前、筆者も労災保険のお世話になった話を紹介しましたが、こうした公的な所得保障制度を知ることで、イザというときの準備資金をどのくらいにしておけば良いのか考える際の参考になると思います。

次回からは「雇用保険」について説明したいと思います。

雇用保険は失業時の手当や育児・介護休業給付、教育訓練給付、コロナ禍で話題となった雇用調整助成金など、会社員にとって大切なセーフティネットとなっている制度です。是非ともご期待ください。

執筆:1級ファイナンシャル・プランニング技能士/1級DCプランナー 花村 泰廣

【Facebook】

米国株市場のポイント「瞬解!3行まとめ」を毎営業日配信!お役立ちマネーコラムも

↓下のボタンからフォローをお願いします

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする