今さら聞けない「レパトリ減税」ってなに?

2020/01/10

金融市場では、2020年11月に実施される米大統領選挙の行方に注目が集まっています。トランプ大統領は再選を果たすことが出来るのでしょうか。トランプ政権では2017年に約30年ぶりとなる税制改革が行われました。その中でも、とりわけ金融市場に大きな影響を与えたレパトリ減税について今回は掘り下げてみます。

「レパトリ減税」とは

レパトリとはレパトリエーションの略で、レパトリエーションとは国外に投資している資金を国内に戻すことをいいます。たとえば、グローバル企業が国外子会社などで保有している資金を株主還元などの理由で国内に戻すことや、金融機関や機関投資家などが外貨建ての国外資産を売却し、国内に資金を戻すことなどを指します。レパトリ減税とは、その際にかかる税率を引き下げることをいいます。

米国では、法人の所得の源泉が国内外どちらであってもすべて米国の課税対象とする全世界所得課税が採用されています。そのため、米国企業の国外子会社が国外で利益をあげた際に、所得源泉地国での課税に加えて、その利益を米国に戻すときにも税金が課されます。つまり、米国企業は所得の源泉地国と米国とで二重に課税されることになります。

米国企業はこの二重課税を回避するために、海外子会社が得た利益を親会社に戻さない傾向にあり、2兆米ドルを超える利益が国外に留保されているといわれています。それらの資産を積極的に米国内に戻し企業の設備投資や雇用の拡大を促すことを目的にレパトリ減税が導入されました。

「レパトリ減税」の効果

レパトリ減税が実施されると一般的に次のような効果が見込めます。

-

その1(税収の調整)

前述のとおり、米国企業が国外で獲得した利益を米国内に戻す際には法人税が課されます。レパトリ減税はその法人税率を引き下げる施策のため、レパトリ減税が実施されると米国企業が国外に所有していた資産が米国内に戻る流れがおきます。つまり、米国政府はレパトリ減税をすることで、国の税収をある程度調整することができるということになります。 -

その2(内需の拡大)

レパトリ減税が実施されると、国外に資産を多く保有する米国企業は米国内に資産を戻しやすくなるため、設備投資や雇用を拡大しやすくなります。また、国も増えた税収でインフラ投資などを積極的に行いやすくなるため、その国の内需を拡大させる要因となります。 -

その3(通貨高)

レパトリ減税は、米国企業が保有している国外資産を米国内へ戻すことを促す施策となるため米ドルの需要が増加し、米ドルの価値を相対的に上昇させる要因となります。

「レパトリ減税」の実施例

レパトリ減税の効果を理解していただいたところで過去に米国においてレパトリ減税が実施された例を振り返ってみましょう。今回はブッシュ政権とトランプ政権が行ったレパトリ減税を見てみます。

-

ブッシュ政権

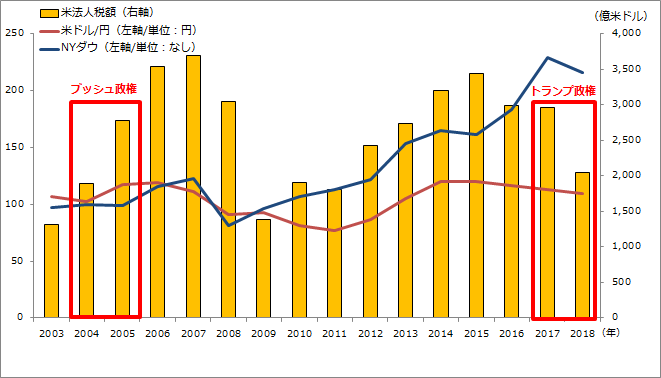

2005年に、国外利益を米国に送金する際の税率を一年限りで35%から5.25%に引き下げるレパトリ減税が実施されました。この年の米国の法人税収額は約3,000億米ドルとなりました。前年の法人税収額が約1,900億米ドルであることを考えると、レパトリ減税の効果が大きいことがわかります。

米国内に還流した資金79%が自社株買いに充てられたとされ、株式市場では株高の一因となったとみられています。さらに為替市場においては、2004年末の米ドル円の為替相場が約103円だったのに対し、2005年末の米ドル円の為替相場は約118円と大幅に米ドル高となりました。 -

トランプ政権

2017年12月22日に税制改革法案を成立させました。本改正では、全世界所得課税を廃止し、源泉地国課税を導入しました。この結果、米国企業の国外子会社の所得は、所得源泉地国でのみ課税されることになり、国外子会社から利益の還流をしても、その利益に対する米国での課税が免除されることになりました。一方、本改正の移行措置として、国外に留保されている利益に対して米国内に還流されたものとして扱い、一回限り低率で課税を行うことになりました。

| 改正前 | 改正後 | |

|---|---|---|

| 米国企業への課税 |

|

|

| 国外子会社の留保利益に対する課税 |

|

|

※上記は過去の情報であり、将来の市場動向を示唆、保証するものではありません。

※各種資料をもとにアセットマネジメントOne作成

2018年の法人税収額は、前年の約3,000億米ドルから約2,000億米ドルに減少しました。これはレパトリへの関税率を引き下げではなく非課税にしたことに加え、米国法人税率を従来の35%から21%に引き下げたことが影響していると考えられます。

株式市場では、2018年末のNYダウは対2017年末比で約6%の下落となりました。為替市場では、2017年末の米ドル円の為替相場が約113円だったのに対し、2018年末の米ドル円の為替相場は約110円と米ドル安となりました。これは、2017年から2018年にかけての米金利上昇への警戒感の強まりや米中貿易摩擦激化への懸念などが投資家のリスク回避姿勢を強めたことが、レパトリ減税の効果を上回った結果と考えられます。

その一方で、今回のレパトリ減税はブッシュ政権の時のように単年ではなく、今後も続くことがポイントです。実際にレパトリ減税による資金還流は企業の自社株買いを促し、2018年には前年比で増加し、2019年上半期には過去最高額となりました。自社株買いの増加は、足元の過去最高値を更新する米国株式市場を下支えする要因の一つとなっています。このように様々な形で現れるレパトリ減税の効果は、今後も株式市場にとって重要トピックとなりそうです。

〈金融市場と米国法人税収額の推移〉

期間:2003年~2018年(年次)

出所:ブルームバーグ、米行政管理予算局のデータをもとにアセットマネジメントOne作成

- ※NYダウ(ダウ・ジョーンズ工業株価平均)は2003年を100として指数化

- ※ダウ・ジョーンズ工業株価平均は、S&Pダウ・ジョーンズ・インデックスLLCまたはその関連会社の商品であり、これを利用するライセンスが委託会社に付与されています。S&Pダウ・ジョーンズ・インデックスLLC、ダウ・ジョーンズ・トレードマーク・ホールディングズLLCまたはその関連会社は、いかなる指数の資産クラスまたは市場セクターを正確に代表する能力に関して、明示または黙示を問わずいかなる表明または保証もしません。また、ダウ・ジョーンズ工業株価平均のいかなる過誤、遺漏、または中断に対しても一切責任を負いません。

- ※上記は過去の情報および作成時点での見解であり、将来の運用成果等を示唆・保証するものではありません。

■合わせて読みたい3つの記事

【Facebook】

米国株市場のポイント「瞬解!3行まとめ」を毎営業日配信!お役立ちマネーコラムも

↓下のボタンからフォローをお願いします

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする