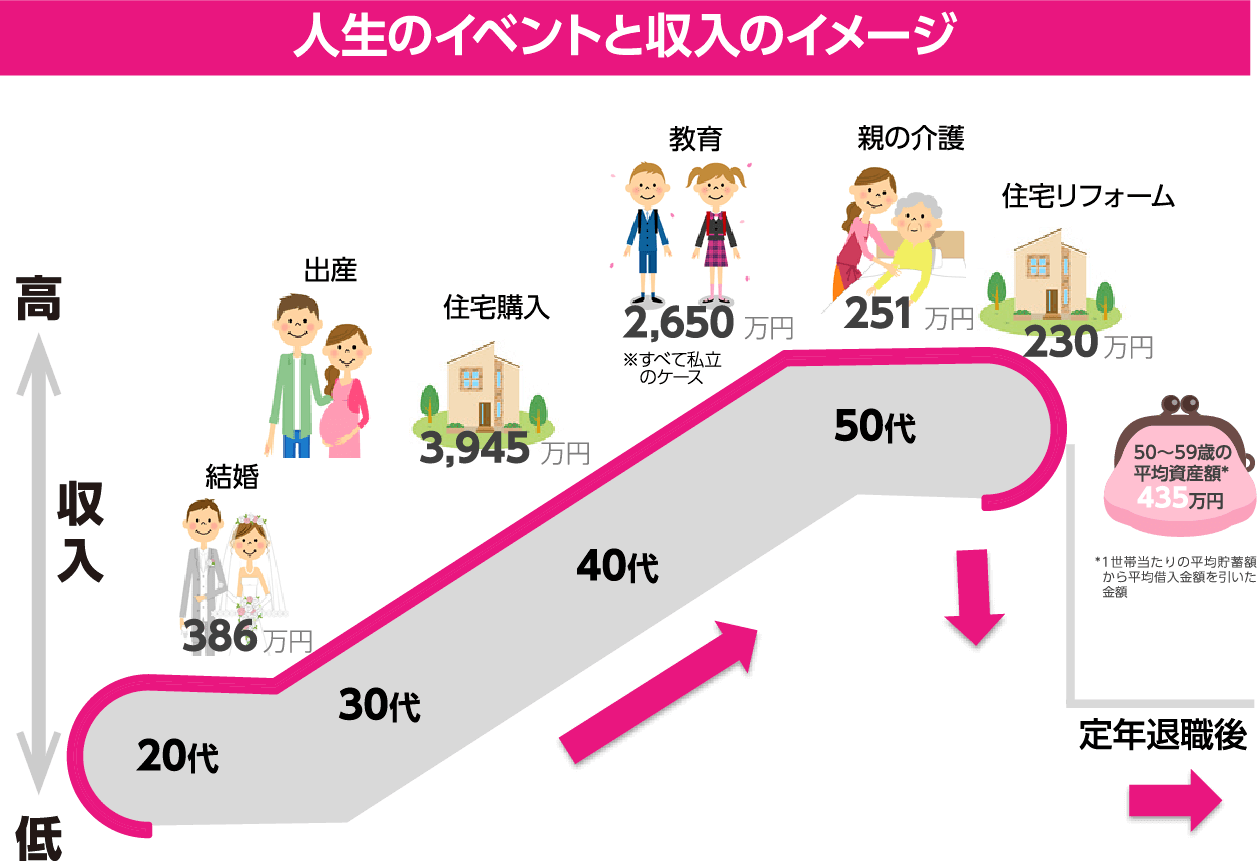

人生にはたくさんのイベントがあります。定年退職後も生活水準を下げないためには、相応の「準備」が必要です。

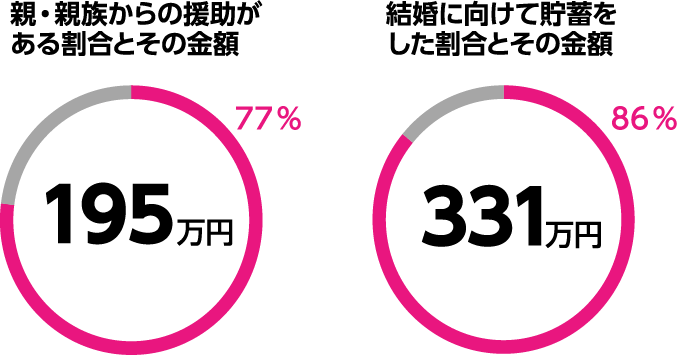

※首都圏ベース

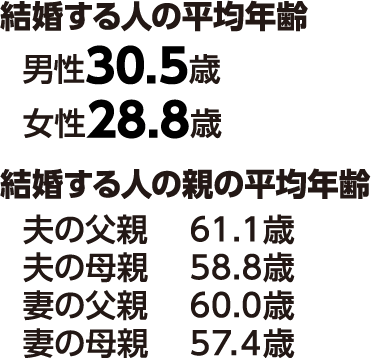

出所:「ゼクシィ結婚トレンド調査2016」株式会社リクルートマーケティングパートナーズの情報をもとにアセットマネジメントOne作成

※上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

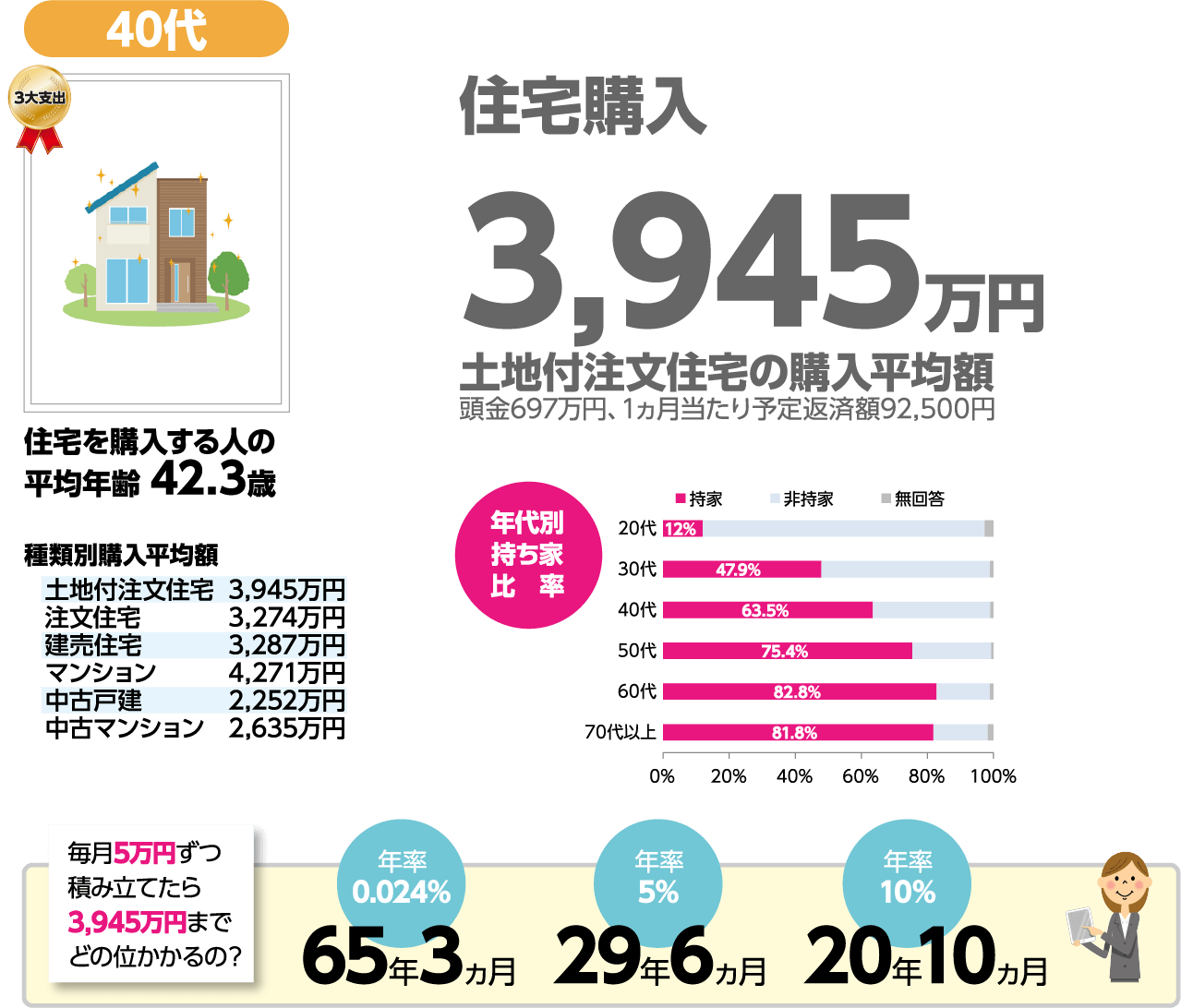

※全国ベース

出所:「2015年度フラット35利用者調査」独立行政法人住宅金融支援機構、「平成28年家計の金融行動に関する世論調査[二人以上世帯調査]」金融広報中央委員会の情報をもとにアセットマネジメントOne作成

※上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

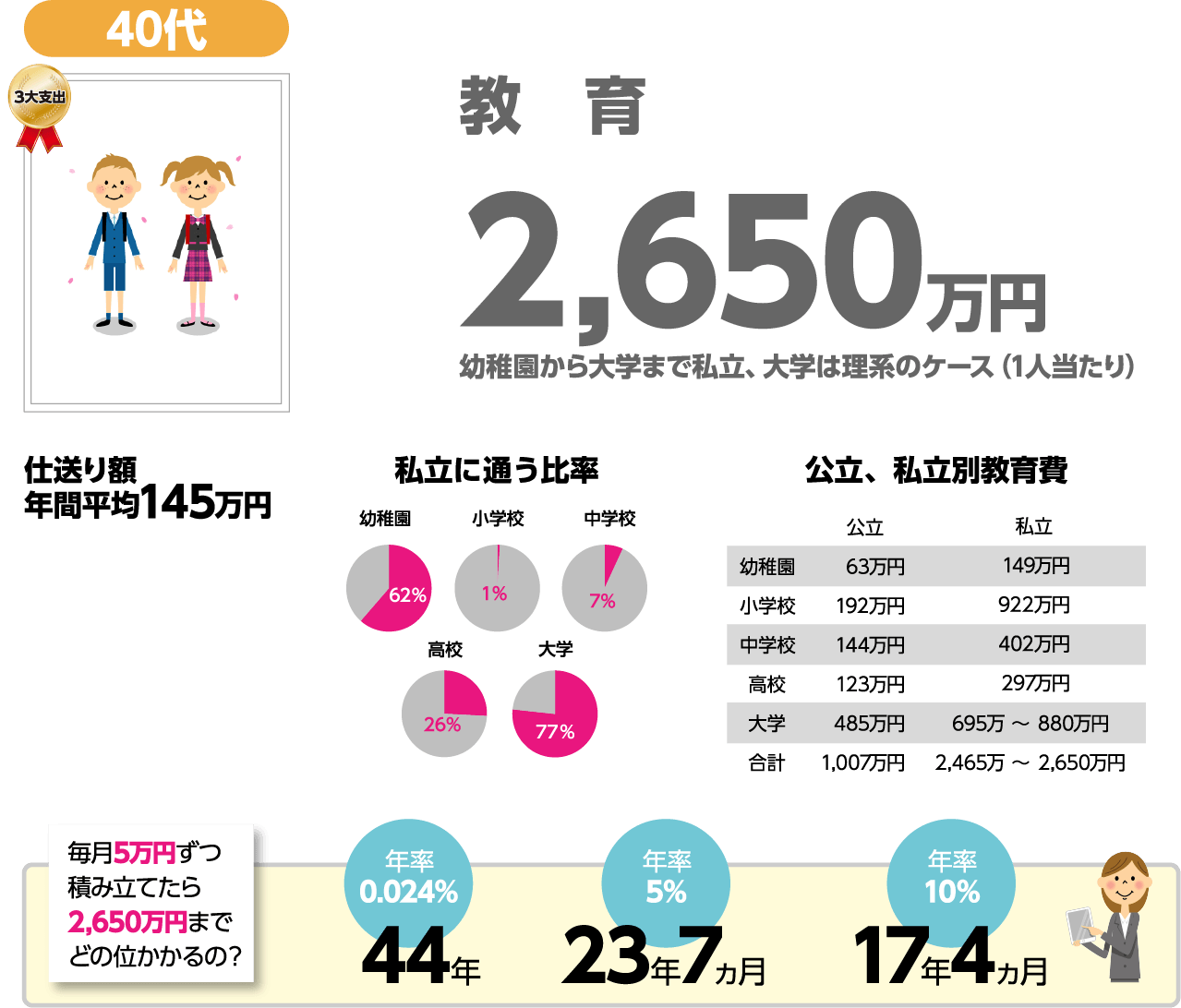

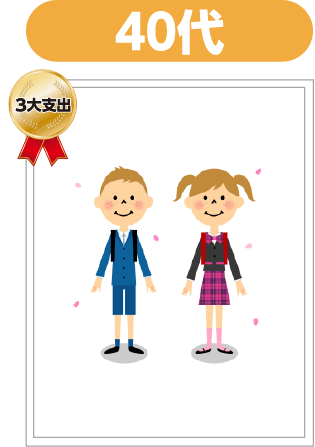

出所:「私立学校の振興」「平成26年度子供の学習費調査」文部科学省、「平成28年度教育費負担の実態調査」株式会社日本政策金融公庫の情報をもとにアセットマネジメントOne作成

※上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

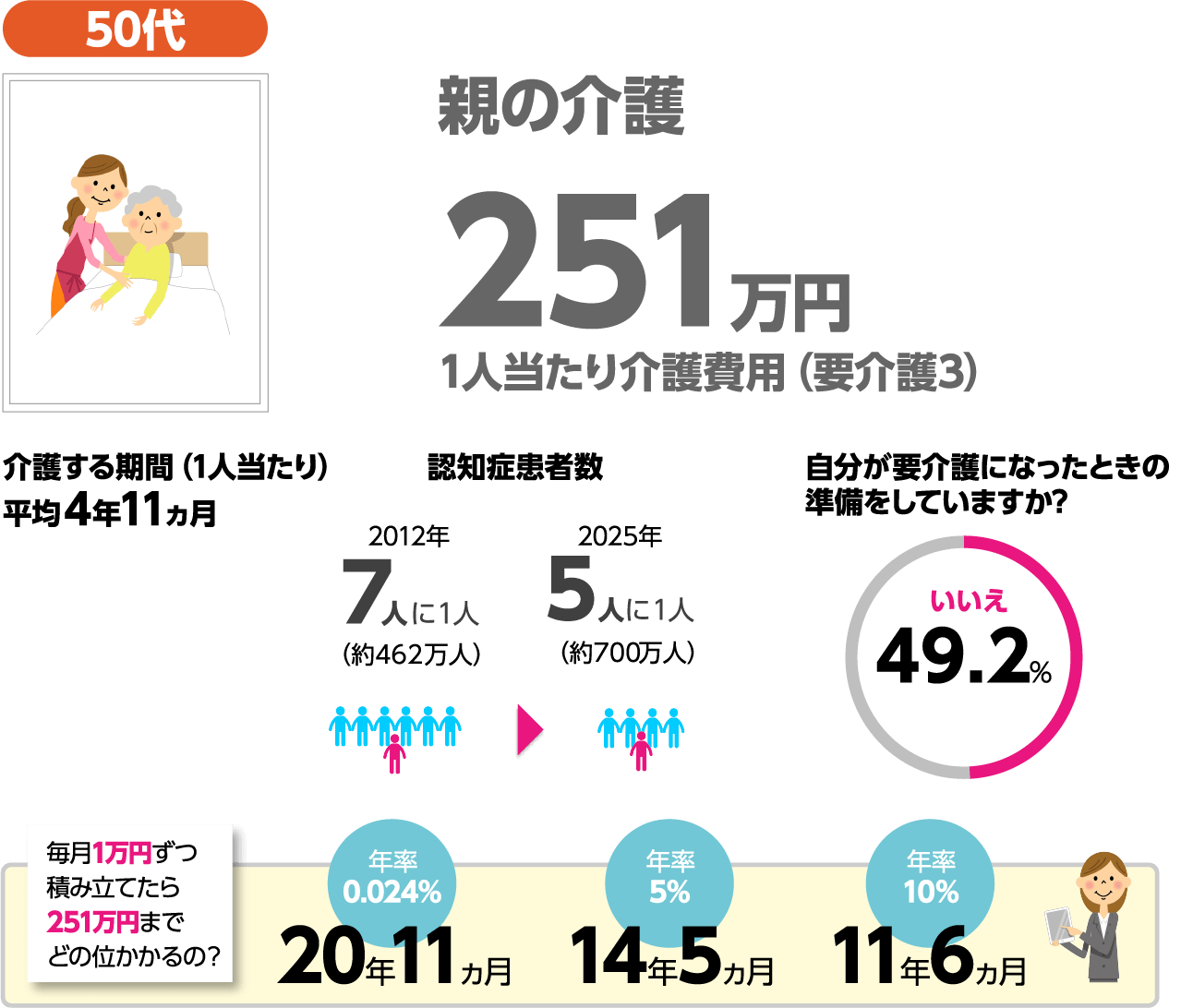

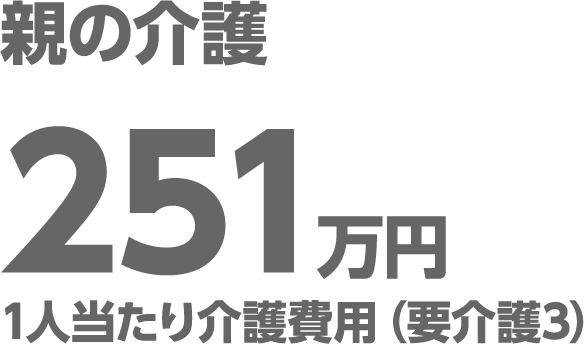

出所:「平成28年度生活保障に関する調査」公益財団法人生命保険文化センター、厚生労働省の情報をもとにアセットマネジメントOne作成

※上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

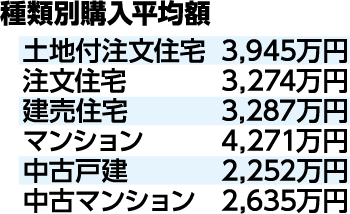

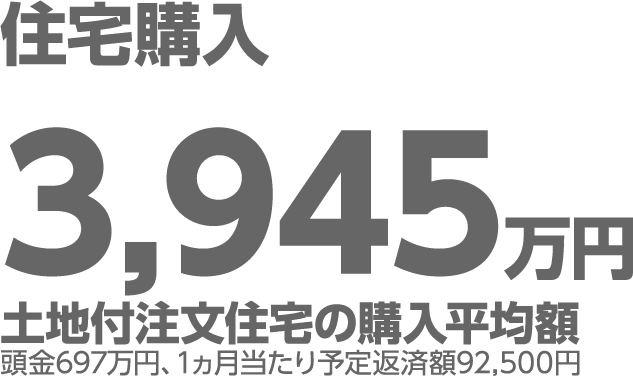

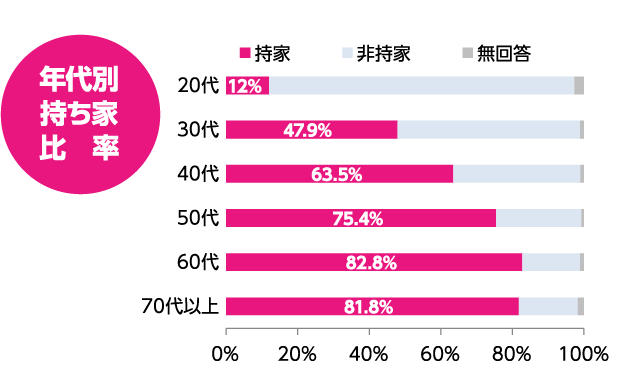

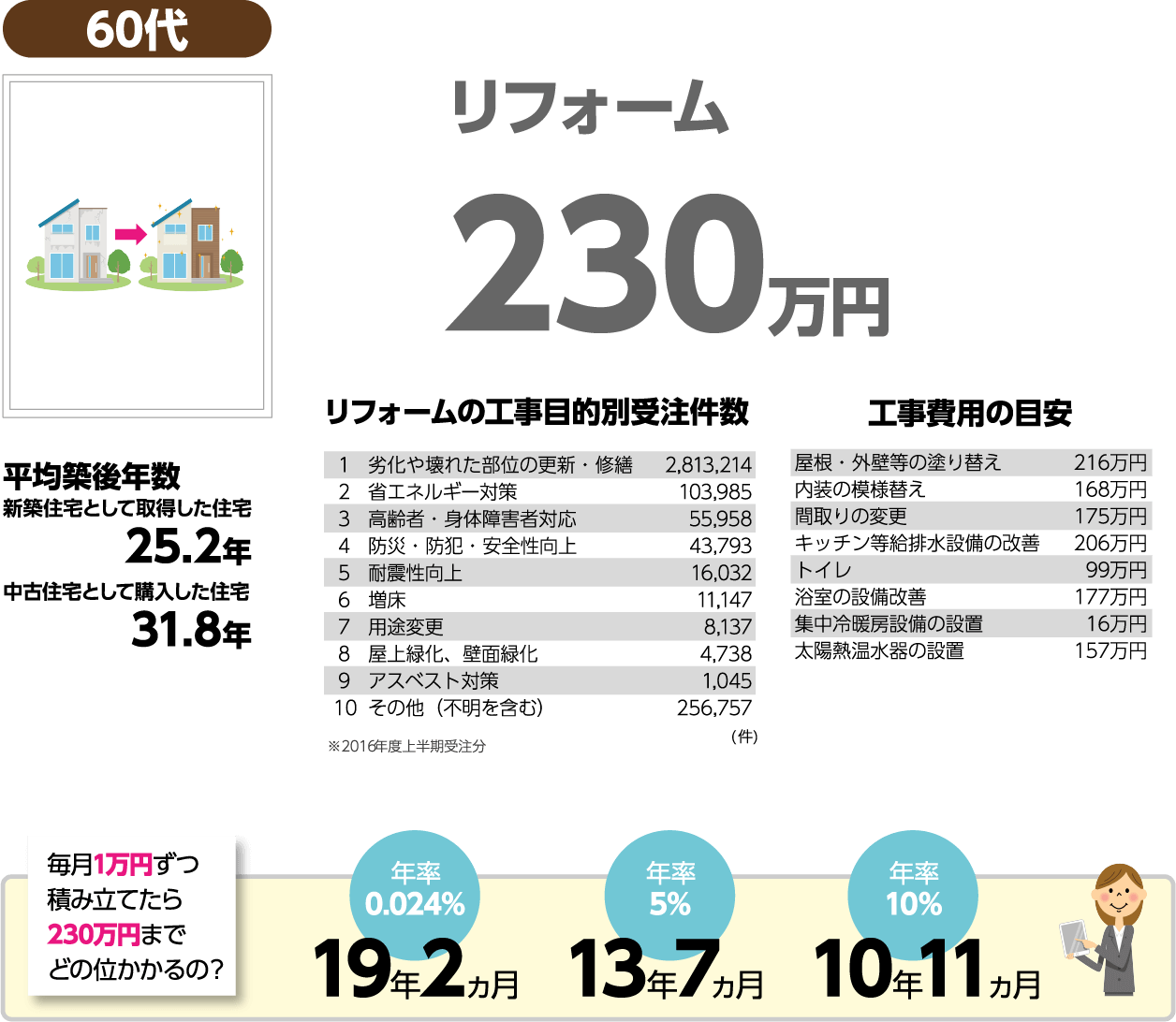

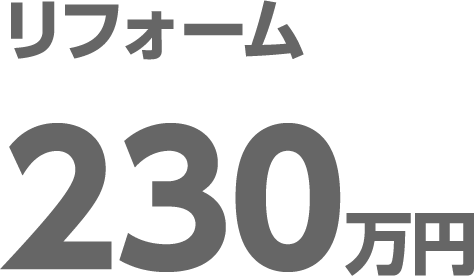

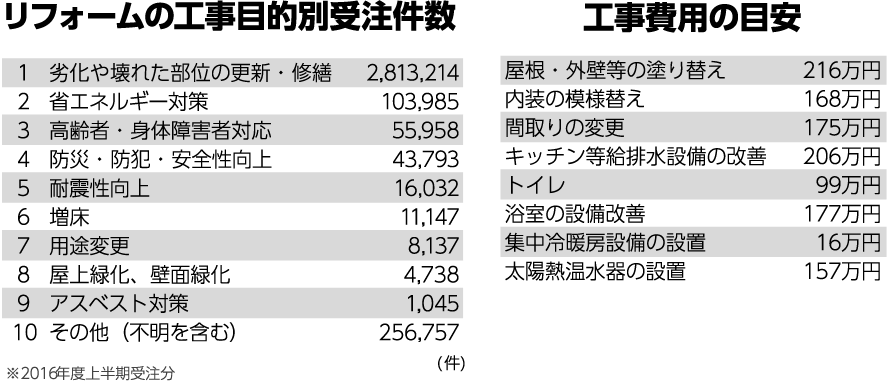

出所:「平成27年度住宅市場動向調査」「平成18年分増改築・改装等実態調査」「平成28年度上半期受注分建築物リフォーム・リニューアル調査」国土交通省の情報をもとにアセットマネジメントOne作成

※上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

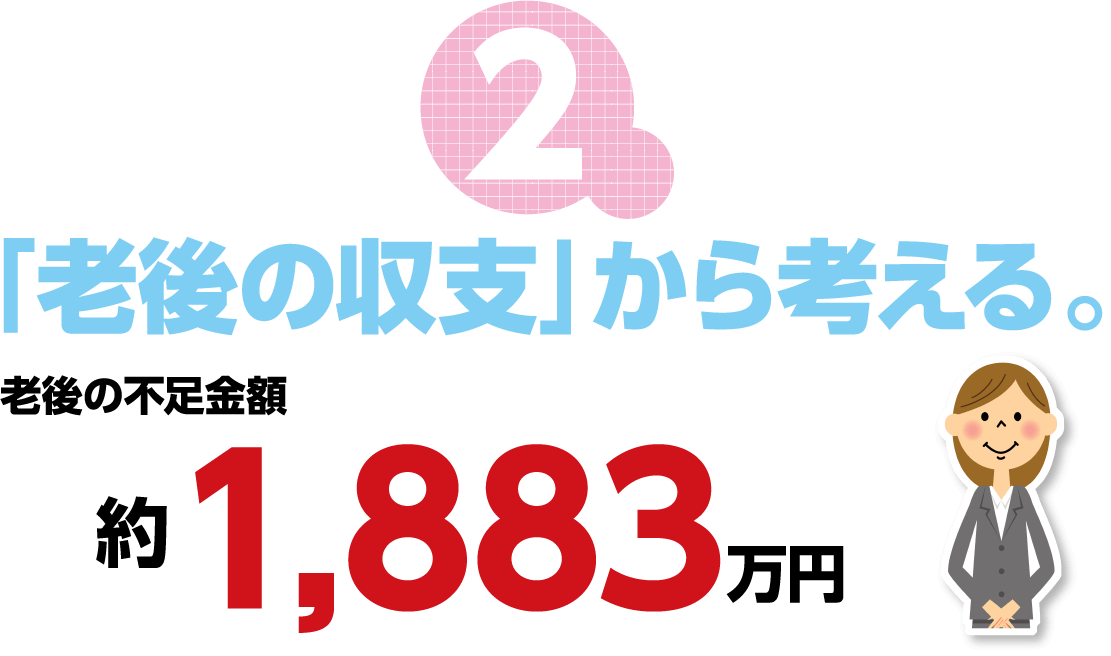

=支出(約1億968万円) ― 収入(約9,085万円)

60歳からゆとりあるセカンドライフをご夫婦で送るためには、退職金と年金だけでは、約2,000万円不足するといわれています。

※上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

生活水準の向上や医療技術の進歩により、私たちの寿命は年々延びています。そのため、実際の支出額はさらに増加することが予想されます。

出所:「平成28年度生活保障に関する調査」公益財団法人生命保険文化センター、厚生労働省の情報をもとにアセットマネジメントOne作成

※上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

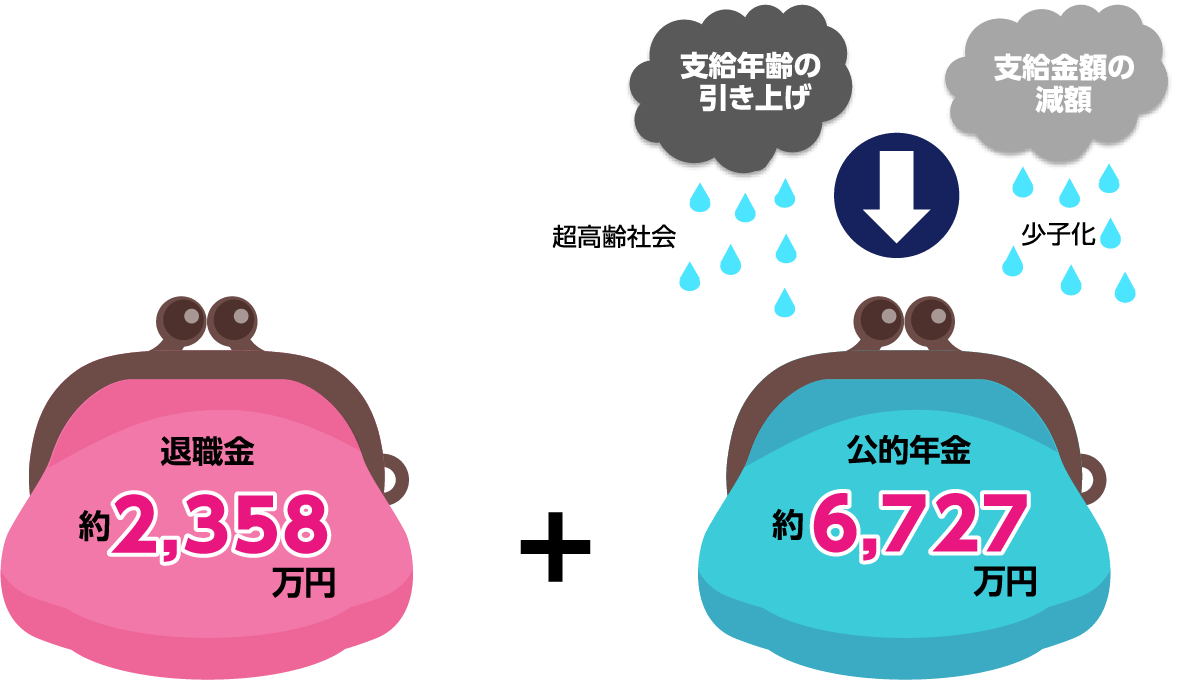

超高齢社会や少子化など、年金を取り巻く環境は厳しい状況にあります。

※60歳定年退職後の退職金額(全産業、管理・事務・技術労働者、総合職、大卒)

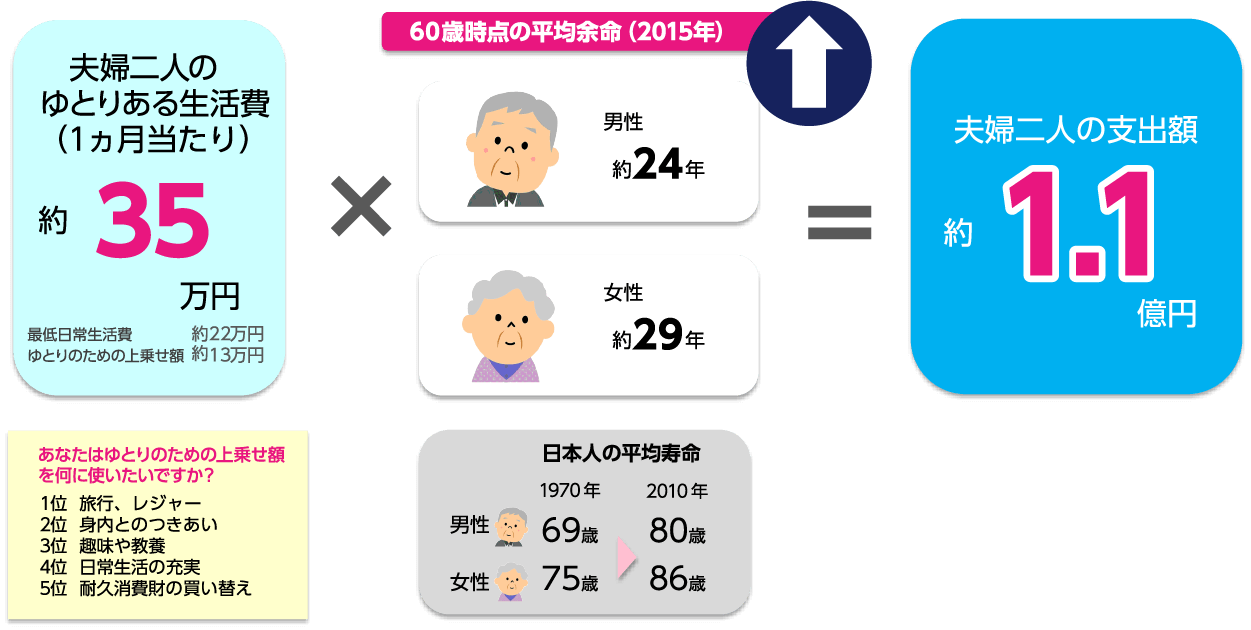

※約21万円(夫婦2人の1ヵ月当たり受取額)×12ヵ月×約26年(60歳時点の男女の余命平均)

出所:「出所:「2014年9月度 退職金・年金に関する実態調査結果」一般社団法人日本経済団体連合会、日本年金機構、厚生労働省のデータをもとにアセットマネジメントOne作成

※上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

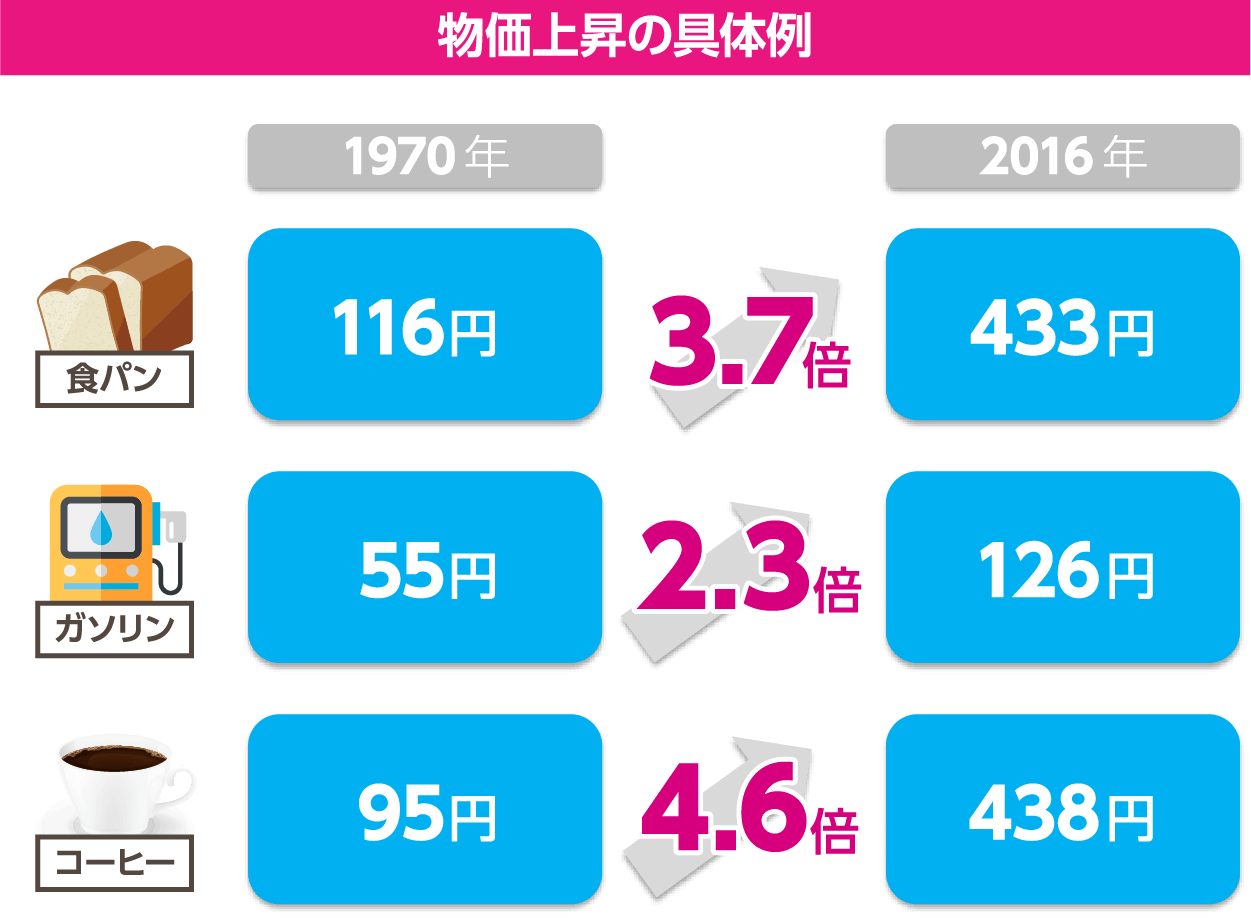

モノの値段が上がりインフレになると、おカネの相対的な価値が目減りしてしまいます。インフレから大切な資産を守るには、インフレに負けない資産運用が必要です。

※食パンは1Kg、ガソリンはレギュラー1ℓ、コーヒーは喫茶店におけるコーヒー1杯の値段。

※データは東京都区部の値を使用。

出所:「小売物価統計調査」総務省のデータをもとにアセットマネジメントOne作成

※上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

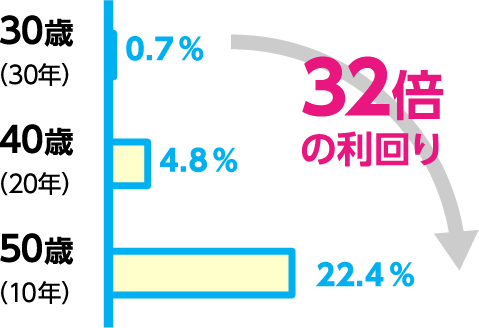

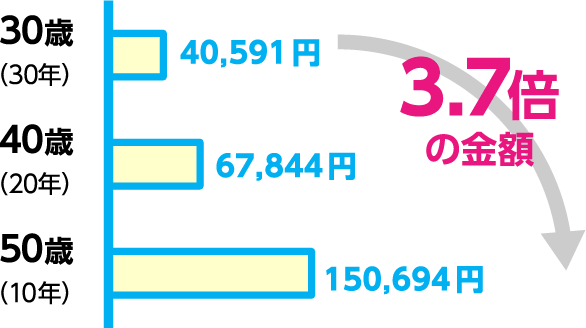

毎月5万円ずつ積み立て、60歳時点で2,000万円にするために必要な投資利回り

年利2%で運用し、60歳時点で 2,000万円にするために必要な毎月の積立金額

※括弧内は投資期間を表します。

※上記は、複利かつ固定金利で計算したものです。税金等は考慮しておりません。

※上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

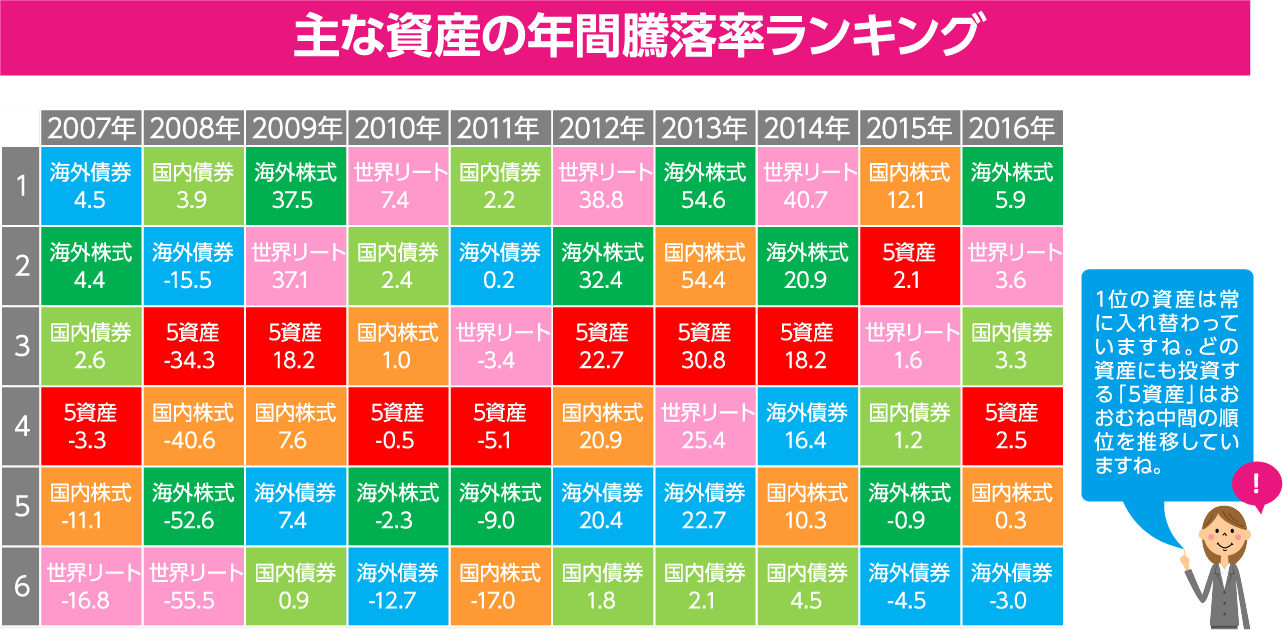

※5資産は国内株式、国内債券、海外債券、海外株式、世界リートに均等投資したと仮定したものです。

※各資産は巻末の「当資料における使用指数」をご覧ください。

※上記データは、費用・税金等は考慮していません。

出所:ブルームバーグのデータをもとにアセットマネジメントOne作成

※上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

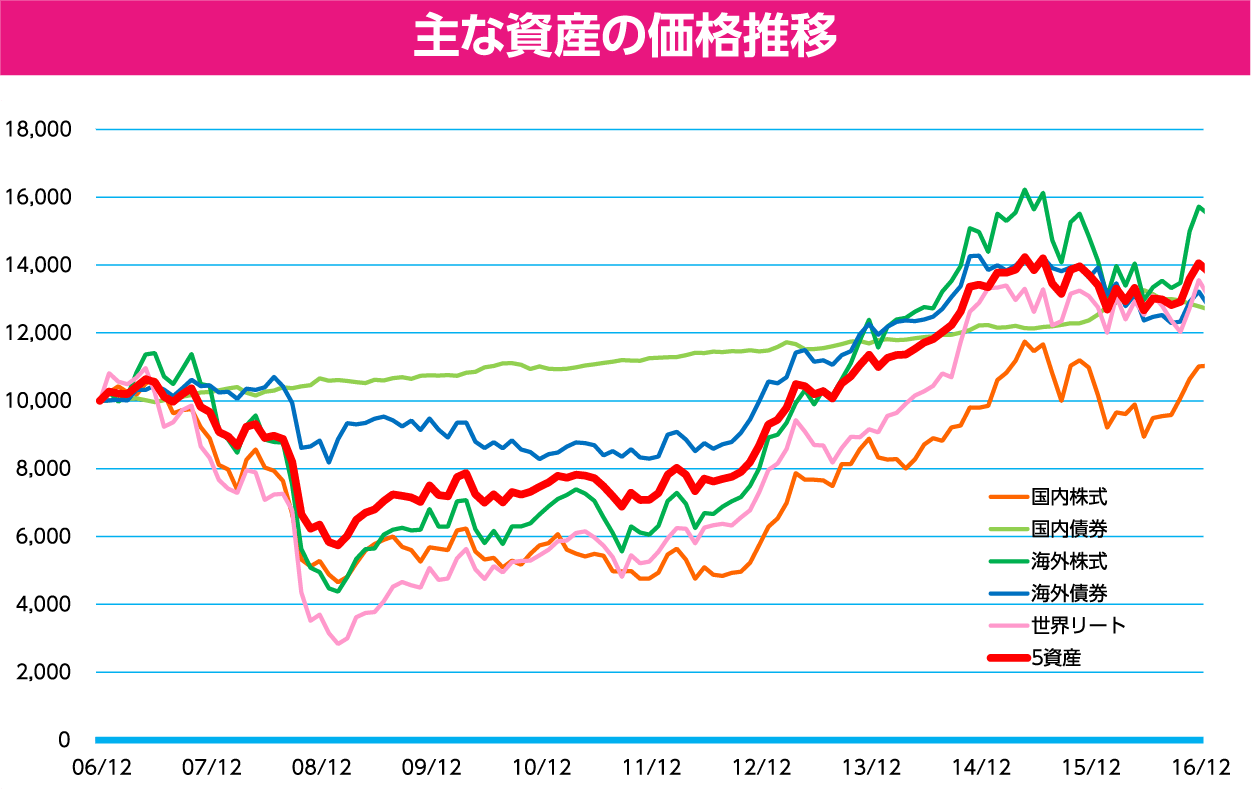

※期間:2006年12月末~2016年12月末(月次)

※2006年12月末を10,000として指数化しています。

※5資産は国内株式、国内債券、海外株式、海外債券、世界リートに均等投資したと仮定したものです。

※各資産は巻末の「当資料における使用指数」をご覧ください。

出所:ブルームバーグのデータをもとにアセットマネジメントOne作成

※上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

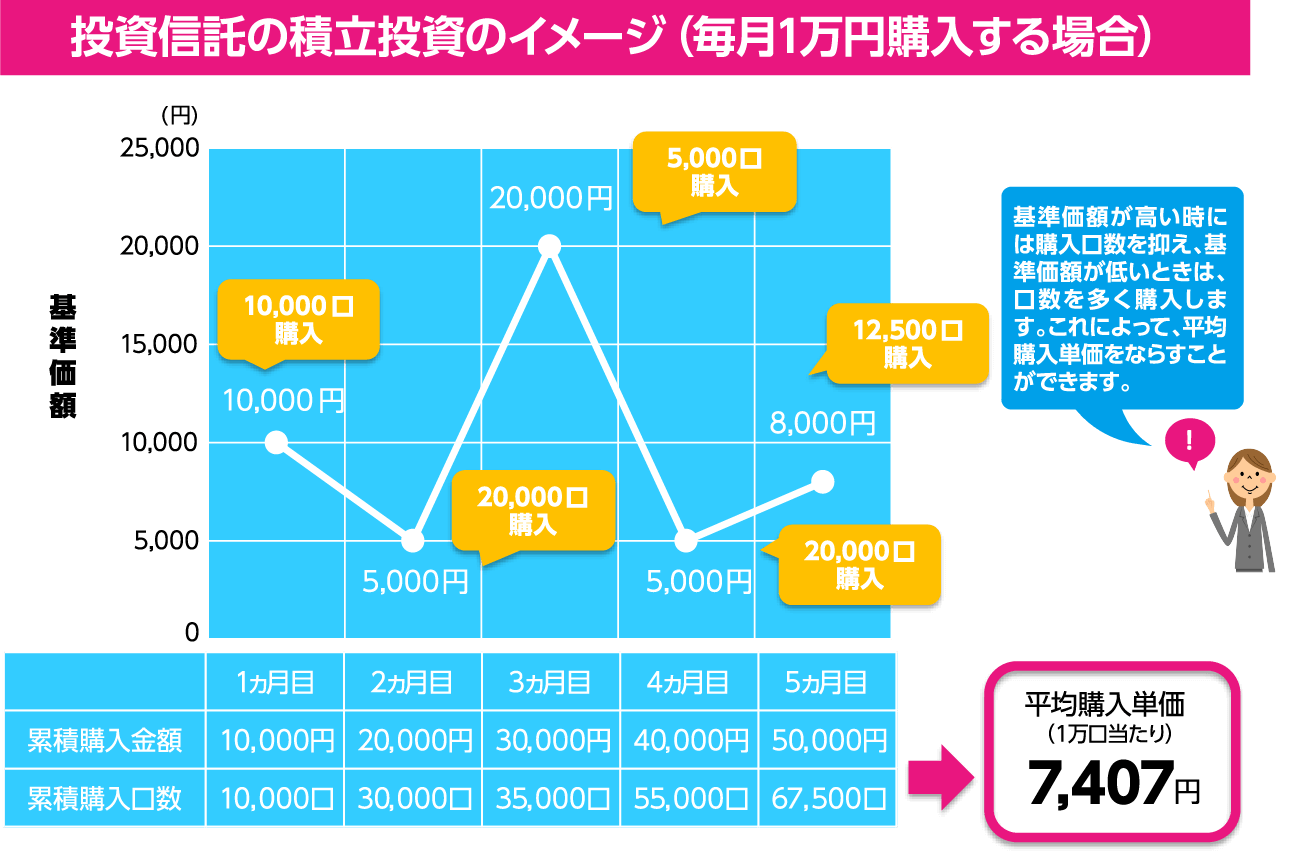

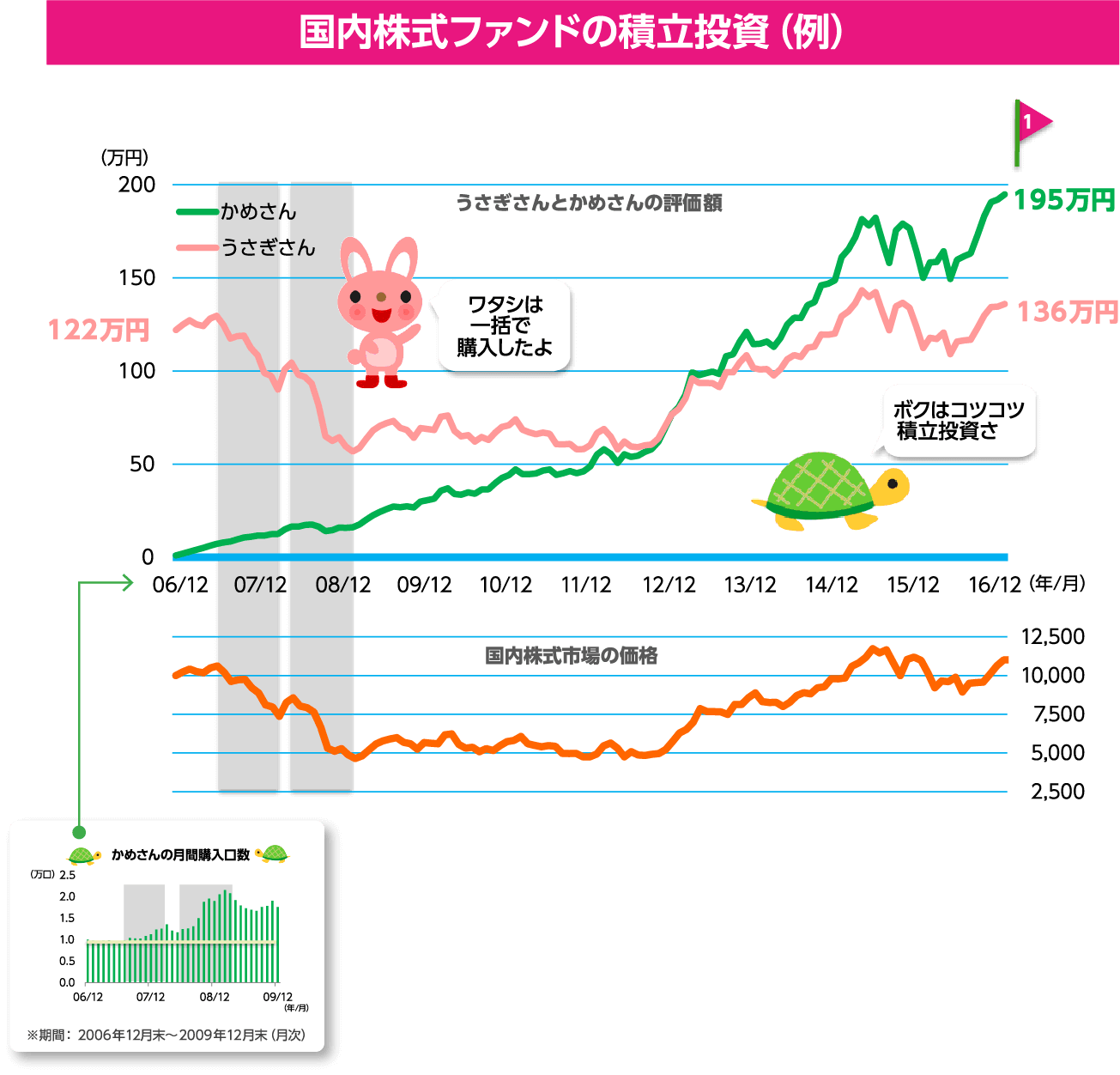

※上記データは、費用・税金等は考慮していません。 ※積立残高が増えるほど、平均購入単価標準化の効果は薄れます。

※上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

※期間:2006年12月末~2017年2月末(月次)

※(下段)2006年12月末を10,000として指数化しています。

※使用した指数は巻末の「当資料における使用指数」の国内株式をご覧ください。

※(上段)国内株式ファンドは国内株式をもとに算出しています。

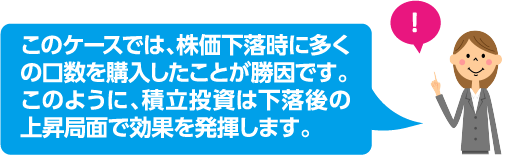

※相場が上昇し続けた場合等、一括購入した時の単価よりも等金額で積立投資した平均購入単価の方が高くなるケースもあります。

出所:ブルームバーグのデータをもとにアセットマネジメントOne作成

※上記は積立投資をわかりやすくご理解いただくためのイメージ図です。損益の状況は、基準価額の上昇下落に要する期間や、その程度により異なります。

※上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

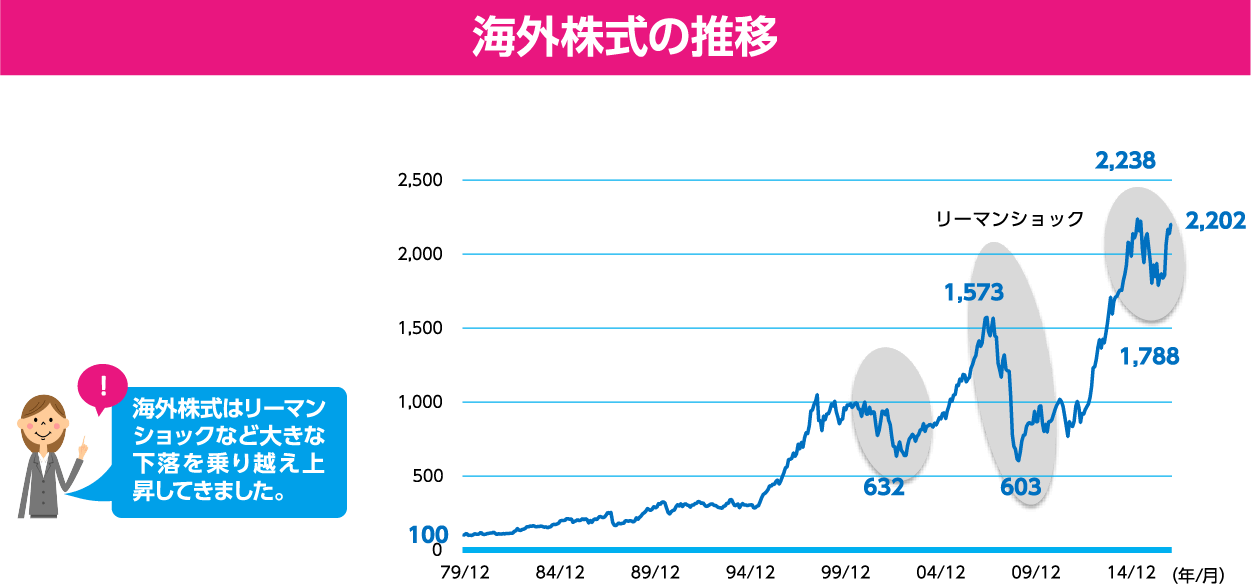

※期間:1979年12月末~2017年2月末(月次)

※1979年12月末を100として指数化しています。

※使用した指数は巻末の「当資料における使用指数」の海外株式をご覧ください。

出所:ブルームバーグのデータをもとにアセットマネジメントOne作成

※上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

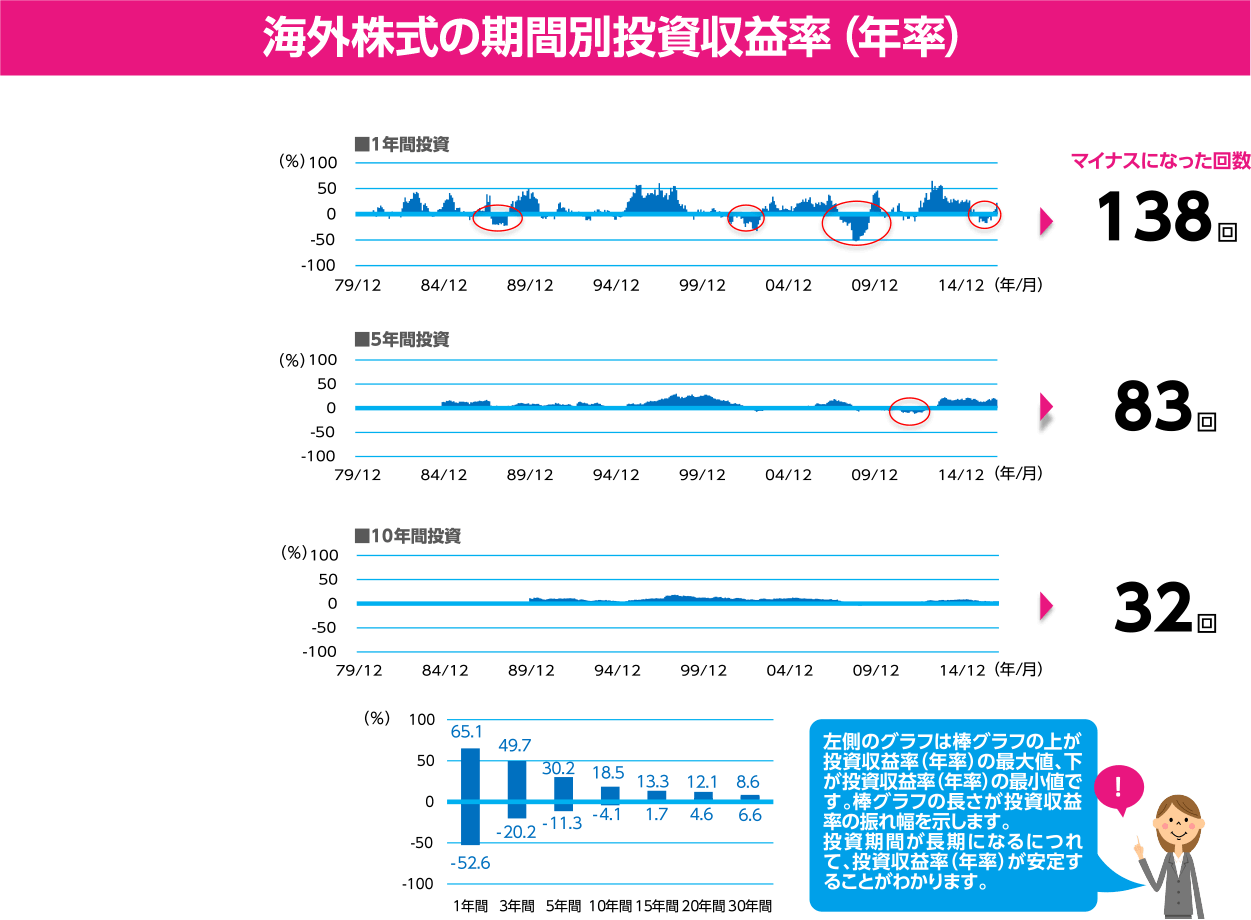

※期間:1979年12月末~2017年2月末(月次)※使用した指数は巻末の「当資料における使用指数」の海外株式をご覧ください。

出所:ブルームバーグのデータをもとにアセットマネジメントOne作成

※上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

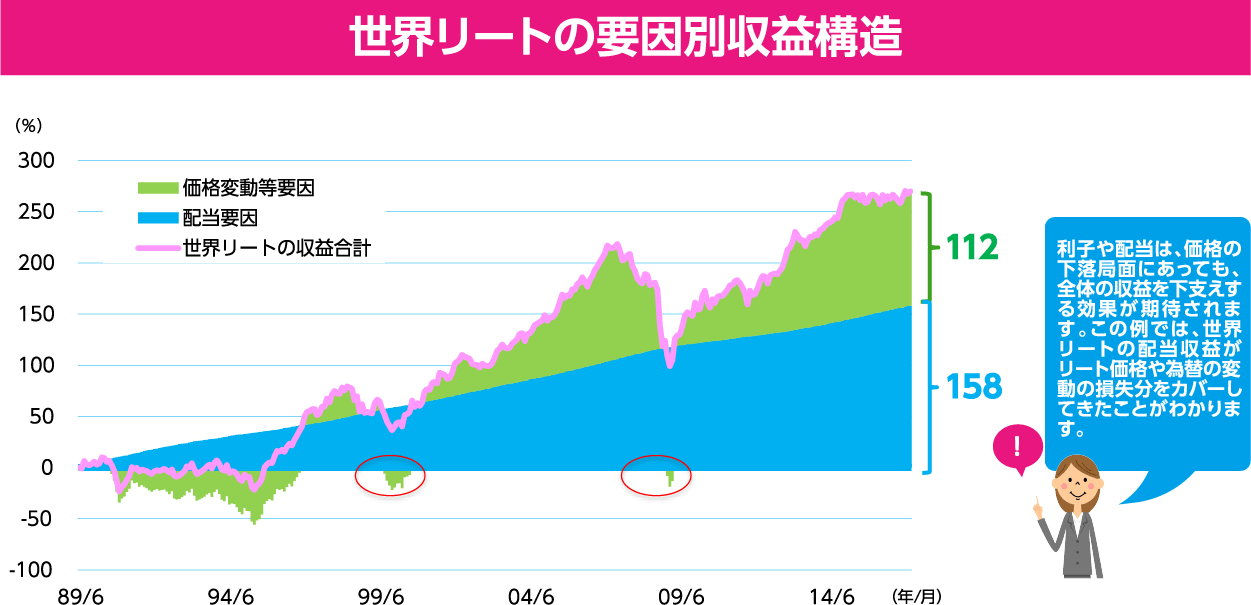

※期間:1989年6月末~2017年2月末(月次)

※使用した指数は巻末の「当資料における使用指数」をご覧ください。

※当該指数を「価格変動等要因+配当要因」(全体の収益)とし、月次で「配当要因」と「価格変動等要因」に分け、それぞれを累積したものです。

出所:ブルームバーグのデータをもとにアセットマネジメントOne作成

※上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。