日本には、大きな成長が期待できる若い企業が数多く存在しています。

日本の新興企業を発掘して、「中長期仕込み型」で高成長を狙うMHAM新興成長株オープン(愛称:Jーフロンティア)。2023年6月末時点での設定来騰落率は と好成績を収めています。

と好成績を収めています。

ITバブル、リーマンショック、コロナショックなど様々な局面を経て、堅調に推移している当ファンドについて、詳しくご紹介します。

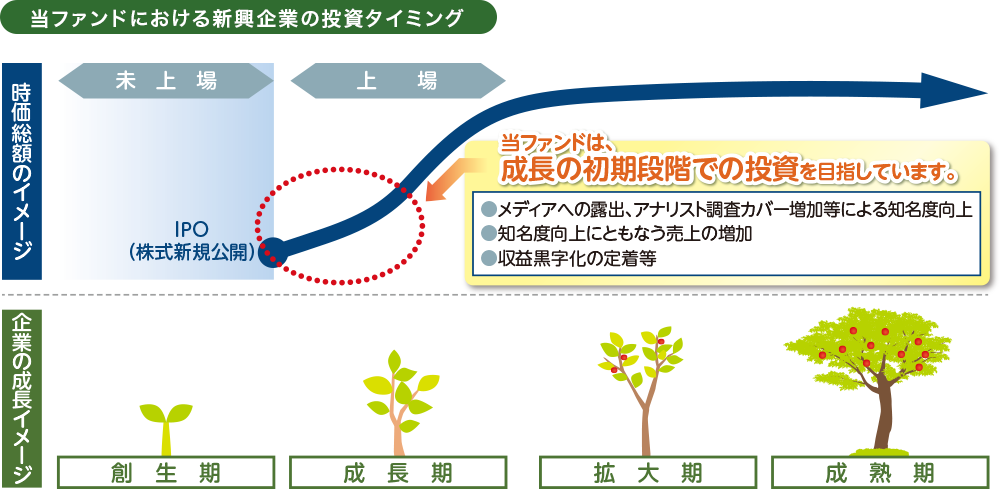

投資対象は将来有望な新興企業

「J-フロンティア」が投資対象としている新興企業は、取得時において創業25年以下または上場後10年以下の企業を目安としています。

高成長が期待できる将来有望な新興企業を見極め、成長の初期段階で投資を目指しています。

- 上記はイメージであり、将来の運用成果等を示唆・保証するものではありません。また、すべての企業が上記のように成長するわけではなく、期待に反して企業価値が低下していくこともあります。

新興企業のリサーチの重要性は?

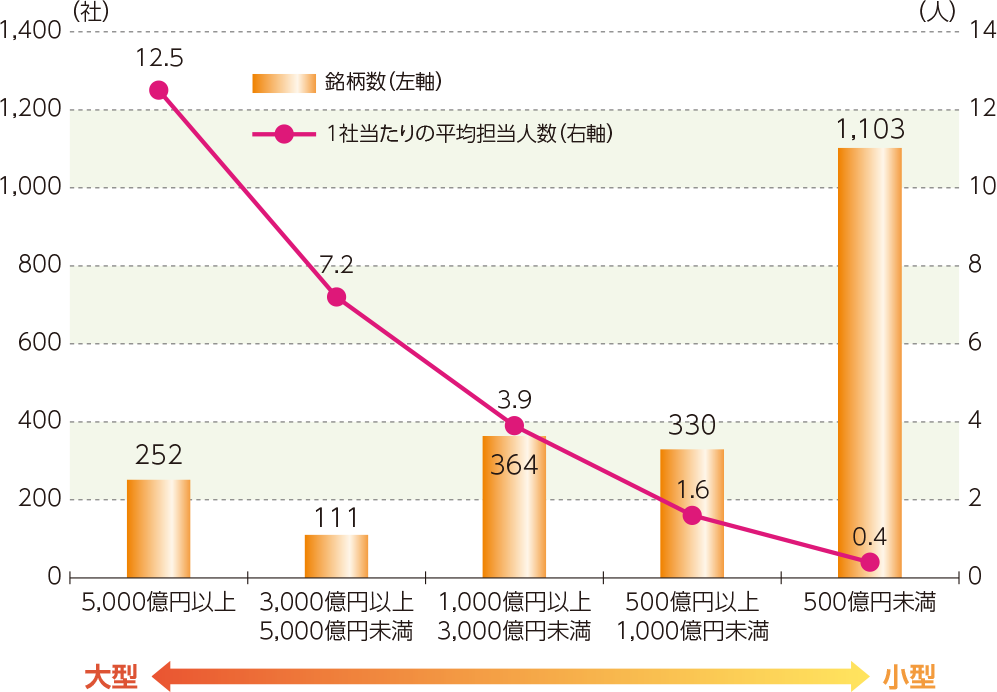

中小型株投資におけるリサーチ力の重要性

「J-フロンティア」が投資対象としている新興企業は、中小型株の占める割合が高くなります。

大型株と比較して、中小型株をカバーするアナリスト数は少ない状況です。

そのため、個別企業の調査を行い、市場に認知されていない魅力のある企業を発掘することが、とても重要です。

時価総額別の銘柄数と1社当たりの調査アナリストの業界平均担当人数

- 2023年2月末時点

- 1社当たりの平均担当人数は、東証上場全銘柄を対象に算出。1社当たりの担当アナリスト数と、その企業の将来の株価動向に直接的な関係はありません。

- 出所:ブルームバーグのデータをもとにアセットマネジメントOne作成

「将来有望な新興企業」を早期発掘する3つのプロセス

-

投資テーマの発掘、400程度を継続的にフォロー

独自の分析で投資テーマを細かく分類し、旬の投資テーマを継続的にフォローしています。

特定の投資テーマに固執せず、テーマの新陳代謝を促すことで陳腐化を防ぎ、活きの良いポートフォリオ構築に努めています。

- 上記は過去の情報または作成時点の見解であり、将来の運用成果等を示唆・保証するものではありません。

-

充実のリサーチ体制、年間約2,800件*1の訪問・面談

ファンドマネジャーを含む中小型株専任の経験豊富なアナリストによるチーム運用を行っています。

様々な専門性を持ったアナリストが各々の視点で企業調査することで、広域なテーマのフォローと共に、精度の高いリサーチが可能になります。- 訪問・面談数は2021年度実績

「J-フロンティア」ファンドマネジャー

岩本誠一郎

株式運用グループ国内株式担当ファンドマネジャー。

1997年から一貫して中小型株チームにアナリスト、ファンドマネジャーとして従事。

「Jーフロンティア」運用チームのリサーチ力

-

年間約1,300回*2の経営者層との面談

新興企業は、マネジメントの質が収益に大きく影響するため、経営者との面談を特に重視。

- 訪問・面談数は2021年度実績。年間約2,800回の訪問・面談のうち、経営者層と約1,300回面談。

-

多角的な視点で調査

業界全体や個別企業に加え、競合他社や仕入先などについても徹底的に調査。

-

企業との対話による信頼構築

競合他社の事業戦略と比較し、改善案などを提言することも。多くの企業を長期にわたってみてきた中小型株の専任チームだからこそ、企業との信頼関係も生まれ、本音で前向きな話が可能に。

-

業績・株価水準等の分析

増収率、増益率、ROE(自己資本利益率)、PER(株価収益率)、PSR(株価売上高倍率)などから、割安感や株価水準の妥当性などの分析を行います。

- 上記は、将来の運用成果等を示唆・保証するものではありません。

その結果、良好な運用実績と外部機関から高い評価を獲得

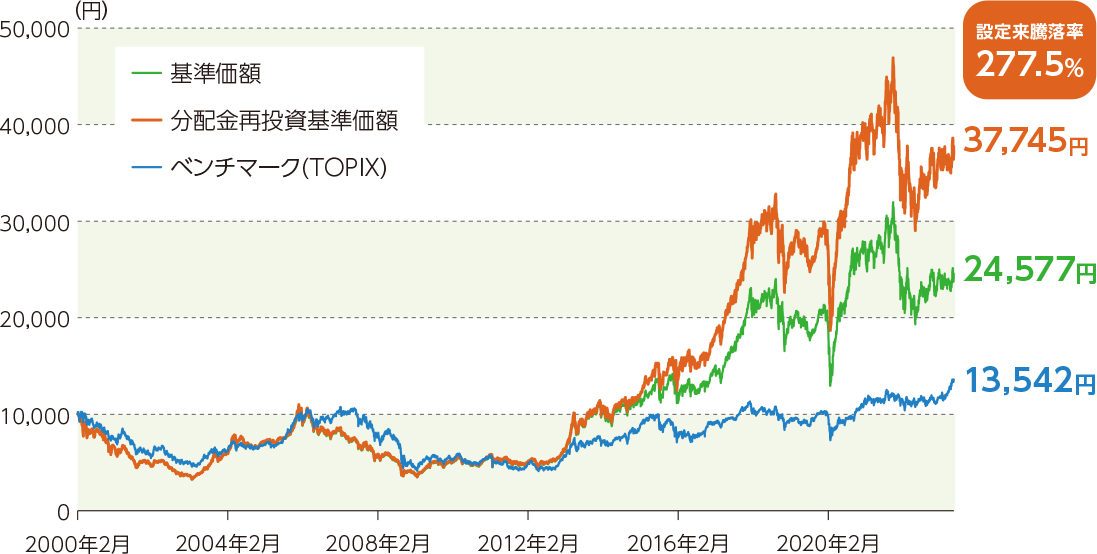

「Jーフロンティア」のパフォーマンスと外部機関からの高評価

運用実績

- 期間:2000年2月24日(設定日前営業日)~2023年6月30日(日次)

- 基準価額は1万口当たり、信託報酬控除後の価額です。換金時の費用・税金などは考慮していません。

- 分配金再投資基準価額は、税引前の分配金を当ファンドに再投資したとみなして計算した理論上のものであり、実際の基準価額とは異なります。

- 基準価額、分配金再投資基準価額、ベンチマークは、2000年2月24日を10,000円として指数化しています。なお、ベンチマークは配当込みではありません。

- 当ファンドの騰落率実績は、税引前の分配金を再投資したものとして算出していますので、実際の投資家利回りとは異なります。設定来の騰落率については、設定当初の投資元本を基に計算しています。

- 出所:ブルームバーグのデータをもとにアセットマネジメントOne作成

- 上記は過去の運用実績であり、将来の運用成果等を示唆・保証するものではありません。

投資信託20年/国内中小型株式部門 最優秀ファンド賞

投資信託20年/国内中小型株式部門 最優秀ファンド賞 投資信託20年/国内中小型株式部門 最優秀ファンド賞

投資信託20年/国内中小型株式部門 最優秀ファンド賞 投資信託20年/国内中小型株式部門 優秀ファンド賞

投資信託20年/国内中小型株式部門 優秀ファンド賞 投資信託20年/国内中小型株式部門 最優秀ファンド賞

投資信託20年/国内中小型株式部門 最優秀ファンド賞

- 「R&Iファンド大賞」は、R&Iが信頼し得ると判断した過去のデータに基づく参考情報(ただし、その正確性及び完全性につきR&Iが保証するものではありません)の提供を目的としており、特定商品の購入、売却、保有を推奨、又は将来のパフォーマンスを保証するものではありません。当大賞は、信用格付業ではなく、金融商品取引業等に関する内閣府令第299条第1項第28号に規定されるその他業務(信用格付業以外の業務であり、かつ、関連業務以外の業務)です。当該業務に関しては、信用格付行為に不当な影響を及ぼさないための措置が法令上要請されています。当大賞に関する著作権等の知的財産権その他一切の権利はR&Iに帰属しており、無断複製・転載等を禁じます。

- 「投資信託20年部門」は過去20年間を選考期間とし、シャープレシオによるランキングに基づき、最大ドローダウンを加味したうえで選考している。表彰対象は償還予定日まで1年以上の期間があり、残高がカテゴリー内で上位50%以上かつ30億円以上。選考対象は国内籍公募追加型株式投信とし、確定拠出年金専用およびSMA・ラップ口座専用以外。

- (評価基準日 2020年:2020年3月末、2021年:2021年3月末、2022年:2022年3月末、2023年:2023年3月末)

- 外部評価会社による評価は、過去の実績を分析したものであり、将来の運用成果等を示唆・保証するものではありません。

投資信託に関するお問い合わせはコールセンターまでお電話ください

0120-104-694

受付時間は営業日の午前9時~午後5時です

当社では、サービス向上のため、お客さまとの電話内容を録音させていただいております。あらかじめご了承ください。

当社は録音した内容について、厳重に管理し適切な取り扱いをいたします。

指数の著作権等

東証株価指数(TOPIX)の指数値および東証株価指数(TOPIX)にかかる標章または商標は、株式会社JPX総研または株式会社JPX総研の関連会社(以下「JPX」という。)の知的財産であり、指数の算出、指数値の公表、利用など東証株価指数(TOPIX)に関するすべての権利・ノウハウおよび東証株価指数(TOPIX)にかかる標章または商標に関するすべての権利はJPXが有しています。JPXは、東証株価指数(TOPIX)の指数値の算出または公表の誤謬、遅延または中断に対し、責任を負いません。本商品は、JPXにより提供、保証または販売されるものではなく、本商品の設定、販売および販売促進活動に起因するいかなる損害に対してもJPXは責任を負いません。